Об’єкт і база для «компенсуючих» ПЗ

За вимогами п. 198.5 ПКУ платник податку зобов’язаний нарахувати податкові зобов’язання (ПЗ), якщо придбані або виготовлені товари/послуги/необоротні активи (НА), призначаються для використання або починають використовуватися в операціях, що:

— не є об’єктом ПДВ-оподаткування відповідно до ст. 196 ПКУ (крім випадків, передбачених п.п. 196.1.7 ПКУ) або місце постачання яких розташоване за межами митної території України — «необ’єктні» операції (п.п. «а»);

— звільнені від оподаткування відповідно до ст. 197 ПКУ, підрозд. 2 розд. ХХ ПКУ, міжнародних договорів (крім операцій, передбачених п.п. 197.1.28 ПКУ та п. 197.11 ПКУ) — «пільгові» операції (п.п. «б»);

— здійснюються в межах балансу (у тому числі передача для невиробничого використання, переведення виробничих НА до складу невиробничих) — «невиробничі» операції (п.п. «в»);

— не є господарською діяльністю платника податку — «негосподарські» операції (п.п. «г»).

Нараховувати «компенсуючі» ПЗ також потрібно, якщо товари/послуги/НА частково використовуються за «подвійним» призначенням: як в оподатковуваній, так і в неоподатковуваній діяльності. Про це «потурбувався» п. 199.1 ПКУ. Сума ПЗ, що нараховуються в такому разі, відповідатиме частці використання товарів/послуг/НА в неоподатковуваних операціях.

Увага! «Компенсуючі» ПЗ за п. 198.5 ПКУ потрібно нараховувати тільки після того, як ПН постачальником зареєстрована і виникло право на ПК. Одним словом, коли сума «вхідного» ПДВ підтверджена ПН, тобто є що компенсувати (див. лист ДФСУ від 23.08.2017 р. № 1730/6/99-99-15-03-02-15/ІПК, БЗ 101.06 // «Податки та бухгалтерський облік», 2017, № 75, с. 5).

Доти, поки ПН не зареєстрована/зареєстрована з помилками, «компенсуючі» ПЗ не нараховуємо (чекаємо реєстрації/виправлення ПН).

Важлива умова:

податкові зобов’язання за пп. 198.5 і 199.1 ПКУ виникають тільки за умови наявності «вхідного» ПДВ

Тобто якщо товар/послуга/НА були придбані «без ПДВ», «компенсуючі» ПЗ за пп. 198.5 і 199.1 ПКУ нараховувати не потрібно. Це підтверджують і податківці (див. лист ДФСУ від 12.01.2017 р. № 599/7/99-99-15-03-02-17).

Базу оподаткування за такими «компенсуючими» ПЗ визначають згідно з п. 189.1 ПКУ:

— для товарів/послуг — виходячи з вартості придбання;

— для НА — виходячи з балансової (залишкової) вартості на початок періоду неоподатковуваного/негосподарського використання.

Дата виникнення «компенсуючих» ПЗ

За наявності «вхідної» ПН «компенсуючі» ПЗ за п. 198.5 ПКУ нараховують:

— на дату першої події з придбання товарів/послуг/НА (тобто на дату отримання/передоплати) — якщо про їх неоподатковуване/негосподарське використання відомо вже при придбанні (див. листи ДФСУ від 09.07.2015 р. № 24876/7/99-99-19-03-02-17 і від 03.12.2015 р. № 27896/5/99-99-19-03-02-16);

— на дату початку неоподатковуваного/негосподарського використання товарів/послуг/НА, визначену в первинних документах, — якщо про таке їх використання не було відомо при придбанні і в таких операціях вони стали використовуватися згодом.

Ці ж правила застосовують і при визначенні дати виникнення ПДВ-зобов’язань за п. 199.1 ПКУ (див. «Податки та бухгалтерський облік», 2017, № 61, с. 14).

Зверніть увагу: нарахувати «компенсуючі» ПЗ на дату їх виникнення необхідно незалежно від того, чи включена зареєстрована «вхідна» ПН у ПК чи ні. Тобто

якщо ПН зареєстрована, але ПК за нею відклали з урахуванням 365 днів (п. 198.6 ПКУ), то відкласти «за компанію» і «компенсуючі» ПЗ не можна

А ось у разі коли «вхідна» ПН не зареєстрована, тоді «компенсуючі» ПЗ за пп. 198.5 і 199.1 ПКУ нараховують тільки в періоді, у якому вона буде зареєстрована. Адже відобразити ПК без наявності зареєстрованої ПН платник не має права (п. 198.6 ПКУ). Тобто і для нарахування «компенсуючих» ПЗ теж немає підстав.

Якщо ж у ПН допущена помилка (ПН помилкова), то право на ПК (а відповідно і необхідність нарахування «компенсуючих» ПЗ) виникне тільки після виправлення постачальником ПН.

Заповнюємо «компенсуючу» ПН

Не пізніше останнього дня звітного (податкового) періоду на «компенсуючі» ПЗ складають зведені «компенсуючі» ПН (пп. 198.5 і 199.1 ПКУ).

Зверніть увагу: на відміну від зведеної «ритмічної» ПН, що складається згідно з п. 201.4 ПКУ, зведену «компенсуючу» ПН виписують не пізніше останнього дня звітного (податкового) періоду. Тому «квартальники» складають таку зведену ПН не пізніше останнього дня звітного кварталу. А ось платники, що звітують щомісячно, виписують її не пізніше останнього дня місяця.

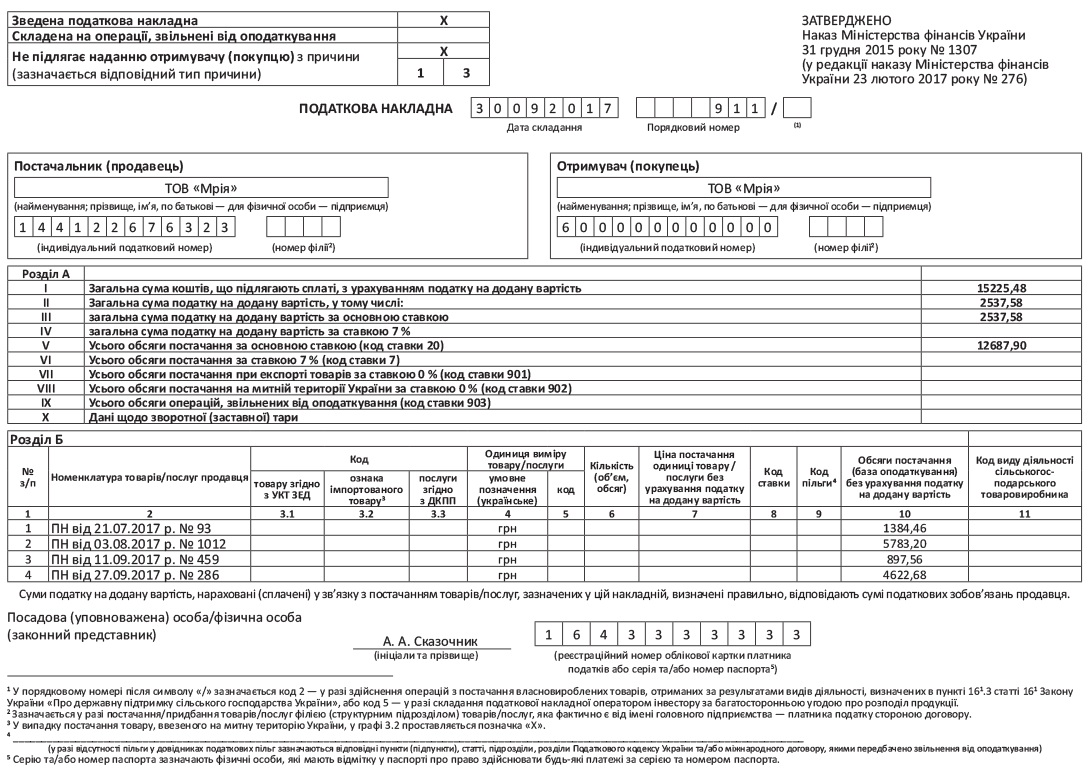

У верхній лівій частині зведеної «компенсуючої» ПН проставляють помітку «Х», яка підтверджує, що ПН — «Зведена податкова накладна».

Одночасно із цим ставлять помітку «Х» у полі «Не підлягає наданню отримувачу (покупцю) з причини», яка свідчить про те, що покупцю ПН не видається, і вказують відповідний тип причини:

04 — Складена на постачання у межах балансу для невиробничого використання;

08 — Складена на постачання для операцій, які не є об’єктом оподаткування ПДВ;

09 — Складена на постачання для операцій, які звільнені від оподаткування ПДВ;

13 — Складена у зв’язку з використанням виробничих або невиробничих засобів, інших товарів/послуг не в господарській діяльності.

Зауважте!

На кожен тип причини («04», «08», «09», «13») складають окремі зведені «компенсуючі» ПН (п. 11 Порядку № 1307)

Водночас дозволяється складати декілька (!) зведених «компенсуючих» ПН з одним і тим же типом причини (див. БЗ 101.16).

У графі «Отримувач (покупець)» заголовної частини зведеної «компенсуючої» ПН платник зазначає власне найменування (П. І. Б.), а в рядку «Індивідуальний податковий номер отримувача (покупця)» проставляє умовний ІПН «600000000000» (п. 11 Порядку № 1307).

Увага! У ПН з умовним ІПН «600000000000» у полі «Зведена податкова накладна» обов’язково має бути проставлена помітка «Х». Інакше ПН не приймаються. Тобто з типами причин «04», «08», «09», «13» звичайні — не зведені — ПН зареєструвати не вийде.

Табличну частину розділу Б зведеної «компенсуючої» ПН заповнюють так:

— у «номенклатурній» графі 2 записують дати та порядкові номери «вхідних» ПН, за якими компенсують ПК (п.п. 1 п. 16 Порядку № 1307);

— графи 3.1, 3.2, 3.3, 5 — 9, 11 таких ПН не заповнюють (п.п. 9 п. 16 Порядку № 1307);

— у графі 4 «умовне позначення (українське)» вказують «грн» (п.п. 3 п. 16 Порядку № 1307);

— рядки VII — IX розділу А не заповнюють (п.п. 9 п. 16 Порядку № 1307).

Приклад заповнення зведеної «компенсуючої» ПН, складеної на негосподарське використання товарів/послуг/НА, див. на с. 30.

У декларації з ПДВ «компенсуючі» ПН відображають залежно від того, за якою ставкою (20 % або 7 %) нараховували ПЗ — у рядку 4.1 або 4.2 і в таблиці 1 додатка Д5.

Зверніть увагу! За прострочення/нереєстрацію зведених «компенсуючих» ПН, оформлених згідно з п. 198.5 ПКУ, застосовують штрафи, передбачені ст. 1201 ПКУ. Проте з позиції Мінфіну під штрафи за ст. 1201 ПКУ не потрапляють «компенсуючі» ПН з п.п. «б» п. 198.5 ПКУ (див. лист ДФСУ від 14.04.2017 р. № 11310-09-10/10306).