Базу оподаткування ПДВ при безоплатній передачі товарів/послуг визначають за нормами п. 188.1 ПКУ з урахуванням перевищення мінімальної бази над договірною вартістю. Зрозуміло, що при даруванні договірна вартість — «0», тому ПЗ нараховують на суму «мінбази».

Нагадаємо, «мінбазу» визначають:

— для покупних товарів/послуг — не нижче ціни придбання;

— для самостійно виготовлених товарів/послуг — не нижче звичайних цін;

— для необоротних активів — не нижче балансової (залишкової) вартості за даними бухобліку на початок періоду, у якому сталося постачання — безоплатна передача.

Відповідно, при безоплатному постачанні складають дві звичайнопостачальні ПН (п. 15 Порядку № 1307):

першу — на суму, розраховану виходячи з фактичної (нульової) ціни постачання (реєструють на покупця);

другу — на суму, розраховану виходячи з перевищення вартості придбання / звичайної ціни / балансової (залишкової) вартості над фактичною ціною операції, тобто на суму «мінбази» (реєструють «на себе»).

Як скласти другу ПН на суму «мінбази» — читайте на с. 31.

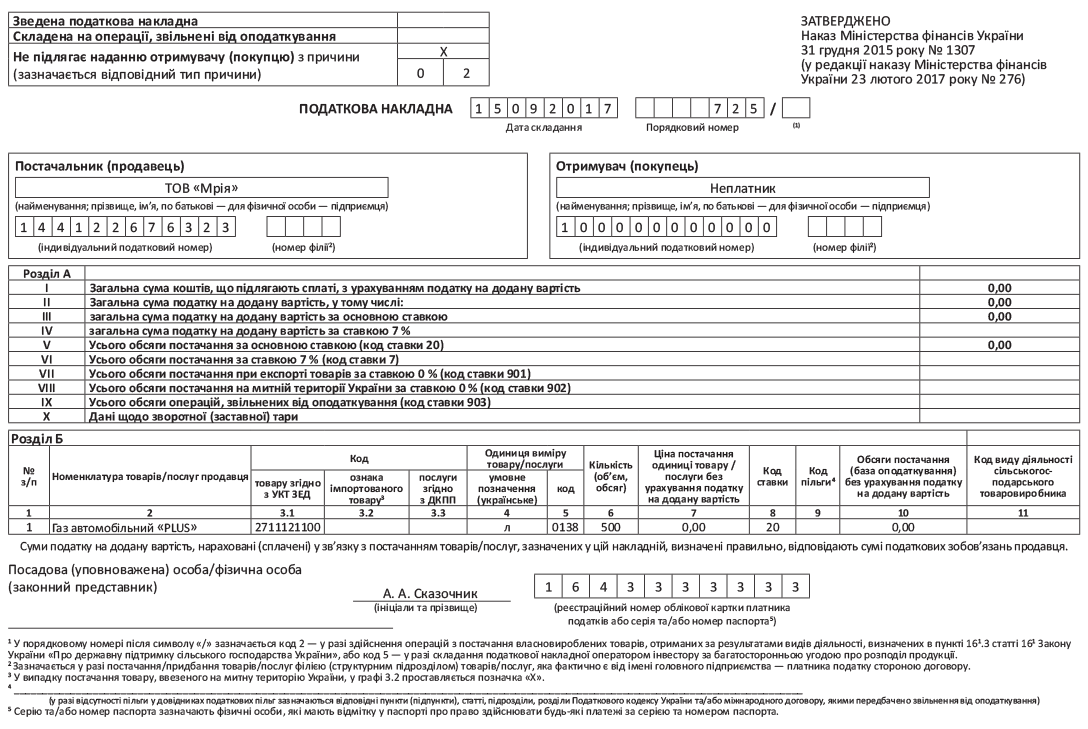

Першу ПН (із зазначенням нульової договірної вартості) виписують на ім’я отримувача безоплатних товарів/послуг

Усі реквізити шапки такої ПН заповнюють у звичайному порядку — вносять свої дані та дані обдаровуваного ПДВ-платника. При безоплатних передачах товарів/послуг неплатнику податку в графі «Отримувач (покупець)» зазначають «Неплатник», а в рядку «Індивідуальний податковий номер отримувача (покупця)» проставляють умовний ІПН «100000000000».

У рядках I — VI, IХ розділу А такої ПН указують 0. Інші рядки не заповнюють.

У розділі Б указують номенклатуру безоплатно переданих товарів/послуг. При цьому в графі 7 «Ціна постачання одиниці товару/послуги без урахування податку на додану вартість» та графі 10 «Обсяги постачання (база оподаткування) без урахування податку на додану вартість» проставляють 0 (див. БЗ 101.16).

У графі 8 розділу Б проставляють код ставки «20» («7»).

Крім того, обов’язково заповнюють «кодувальні» графи 3.1 — 3.3 цієї ПН (п. 16 Порядку № 1307). Зокрема, при постачанні:

— товару — в графі 3.1 «Код товару згідно з УКТ ЗЕД» розділу Б (табличної частини) вказують код товару згідно з УКТ ЗЕД;

— імпортного товару — додатково в графі 3.2 «Ознака імпортованого товару» проставляють позначку «Х». Причому графу 3.2 заповнюють на всіх етапах постачання імпортного товару;

— послуг — у графу 3.3 вписують код послуги згідно з Державним класифікатором продукції та послуг.

Врахуйте! У графах 3.1 і 3.3 коди товарів/послуг можна проставляти не повністю. Головне — зазначити не менше чотирьох перших цифр відповідного коду. Проте такий «привілей» не стосується підакцизних та імпортних товарів — для них код УКТ ЗЕД необхідно вписувати повністю.

Детальніше про ПДВ-облік при безоплатній передачі див. «Податки та бухгалтерський облік», 2017, № 22, с. 8.

Зразок заповнення звичайнопостачальної «безоплатної» ПН див. на с. 35.