І однією з важливих при роботі умов є граничний обсяг річного доходу. Його розмір не повинен перевищувати розміру доходу, визначеного п. 291.4 ПКУ для юросіб-єдинників у 5 млн грн.

Що загрожує єдиноподатнику, який перевищив дохід?

1. Перехід на загальну систему оподаткування (п.п. 3 п. 293.8 ПКУ).

2. Із суми перевищення граничного розміру доходу доведеться сплатити єдиний податок за підвищеною ставкою (п.п. 1 п. 293.4 і п.п. 1 п. 293.5 ПКУ).

Але робота «кипить» — і до кінця року виручка за проданий товар, формуючи дохід поточного року, може досягти критичного порога. Відклавши постачання на потім, можна втратити «гарячих» клієнтів. Але й гроші за проданий товар, що надходять від покупців у такий період, можуть виявитися абсолютно не до речі.

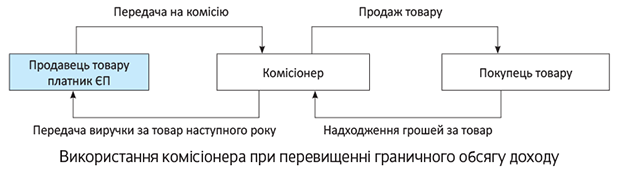

У такому разі, щоб захистити себе від зайвих хвилювань, а «грошовий» рахунок і дохід — від зайвої виручки, пропонуємо вам продаж товару провести через посередника-компаньйона за договором комісії. Тоді одна сторона (комісіонер) зобов’язується за дорученням другої сторони (комітента) за плату вчинити одну або декілька правочинів від свого імені, але за рахунок комітента (ст. 1011 ЦКУ). У цьому випадку виручка надійде до вас не від покупця, а через компаньйона-комісіонера, а він перерахує її вже наступного року (див. рисунок).

Обираємо комісіонера. Комісіонером може бути близький за інтересами суб’єкт господарювання. Причому в комісіонери можна взяти не лише загальносистемника, а й платника ЄП групи 3, а то й групи 2. Щоправда, щодо останнього врахуйте: єдиноподатник 2 групи не може надавати посередницькі послуги з продажу нерухомого майна, а також не може бути платником ПДВ.

Що важливо визначити в договорі з комісіонером? Для продажу товарів через комісіонера необхідно укласти договір комісії (ст. 1011 — 1028 гл. 69 ЦКУ). Детальніше про нього див. «Податки та бухгалтерський облік», 2017, № 64, с. 3.

Окрім основних пунктів договору, що визначають предмет правочину (вид товару, його обсяг, кількість, ціну продажу тощо), необхідно особливо застерегти про:

— строк і порядок перерахування виручки від комісіонера до комітента за проданий товар;

— розмір винагороди, строки і порядок її виплати.

При використанні цієї схеми єдиноподатник на підставі договору комісії передає посередникові товари, що належать йому, на реалізацію. При продажу товару виручка за реалізований товар надходитиме на рахунки комісіонера.

Важливо! У єдиноподатника-комітента дохід виникатиме на дату надходження на поточний рахунок грошових коштів від комісіонера (а не, скажімо, у момент отримання грошових коштів безпосередньо комісіонером від покупців).

Адже обсяг доходу єдинники визначають «за грошами». Згідно з п. 292.6 ПКУ датою отримання доходу платника єдиного податку є дата надходження коштів у грошовій (готівковій або безготівковій) формі. Виручка за поставлений товар сформує дохід у єдиноподатника в тому періоді, в якому зайде на рахунок підприємства.

Тож у договорі слід обумовити, що виручка за проданий товар має бути перерахована комісіонером протягом 30 — 40 днів (або іншої потрібної кількості днів, скільки потрібно до наступного року). І при цьому вже усно

умовитися з комісіонером, що він це зробить уже наступного року

Комісіонер, виконавши таку умову договору, врятує підприємство на ЄП від перевищення в поточному році ліміту річного доходу єдинника в 5 млн грн. І потримає в себе виручку за товар, або її «критичну» частину (яка якраз і може призвести до перевищення річного обсягу доходу), на визначений у договорі строк.

Для комісіонера період перерахування виручки ролі не відіграє. Після того як товар буде продано, ці кошти значитимуться як заборгованість перед комітентом і можуть висіти в нього скільки завгодно. У доходах у комісіонера осяде тільки комісійна винагорода (п. 292.4 ПКУ). Сама ж виручка за товар до доходів комісіонера не включається (а в комісіонера-загальносистемника не враховується при розрахунку 20-мільйонного порога (див. лист ДФСУ від 19.10.2015 р. № 21976/6/99-99-19-02-02-15).

Йому, навпаки, ще й добре — він може деякий час абсолютно безкоштовно користуватися вашими грошима.

Будьте уважні! Єдиноподатники груп 1 — 3 повинні здійснювати розрахунки за відвантажені товари (виконані роботи, надані послуги) виключно в грошовій формі (готівковою та/або безготівковою). Про це прямо зазначено в п. 291.6 ПКУ. Тобто будь-які негрошові розрахунки заборонені.

Тому укладати договір комісії на продаж з умовою про те, що комісіонер самостійно утримує свою комісійну винагороду із сум, отриманих ним від покупців, не можна. Такий взаємозалік заборгованостей податківці, напевно, прирівнюють до негрошових розрахунків. А отже, умови перебування на спрощеній системі (п. 291.6 ПКУ) будуть порушені. Тому ваші старання з «перенесенням» доходу підуть нанівець — адже за негрошові платник так само втрачає право на ЄП.

Таким чином, укладаючи договір комісії, відразу обумовте, що

комісійна винагорода надійде комісіонерові окремим платежем

Єдиний мінус полягає в тому, що грошовими коштами за проданий товар єдиноподатник зможе скористатися тільки наступного року. Це слід врахувати при плануванні.

А ось єдиноподатникам, що займаються діяльністю з надання послуг, запропонований варіант з комісією не підійде, оскільки комісія з послуг не зовсім коректна (оскільки виконавець — комітент, а споживає послугу відразу покупець).

При постачанні послуг єдиноподатнику з «критичним» доходом може використати агентський договір або договір доручення.

Ще як варіант — попросити покупця укласти з «нашим» товаришем-посередником договір, але вже на придбання наших послуг. І гроші, звісно, притримати (детальніше див. «Податки та бухгалтерський облік», 2017, № 96, с. 40).