…з платника податку на прибуток

Уявімо, що підприємство уклало контракт на постачання нерезиденту товарів загальною вартістю 1000 євро. Однак фактично на розподільчий рахунок надходить 960 євро. Решта (40 євро) є комісією, яку зняв банк-кореспондент. Договір з нерезидентом передбачає, що сплату такої комісії бере на себе одержувач коштів, тобто підприємство-резидент. Яким чином і на якій підставі відобразити це в обліку?

Ситуація водночас і проста, і цікава.

Запитання про те, куди будь-яке підприємство в бухобліку відносить плату за розрахунково-касове обслуговування (РКО), зокрема за списання та зарахування безготівкових коштів, має чітку і однозначну відповідь. Згідно з п. 18 П(С)БО 16 «Витрати»

плата за РКО та інші послуги банків у бухгалтерському обліку включається до складу адміністративних витрат (Дт 92)

Банківська комісія за операціями з нерезидентом — не виняток. І байдуже, як така плата лягає на основну суму операції — нараховується ззовні чи утримується зсередини.

Тож будь-яке РКО в обліку включається до складу витрат. Яким документом підтверджувати ці витрати? Зазвичай головним підтверджуючим документом для такої операції є банківська виписка. Про таке значення цього документа йдеться у листі НБУ від 11.04.2012 р. № 12-109/658-3917. А фіскали у свою чергу погоджуються, що банківська виписка згодиться не тільки для бухгалтерських, але й для «податкових» витрат з РКО. За умови, що у ній зазначено інформацію про надання банком таких послуг, сум операцій та заповнено обов’язкові реквізити (див. Узагальнюючу податкову консультацію, затверджену наказом ДПСУ від 05.07.2012 р. № 583, а також консультацію із БЗ, підкатегорія 102.21).

Однак

у нашому випадку функцію банківської виписки буде виконувати інший документ. Це так звана «свіфтівка»

Її ваш банк може отримати через запит у банку-кореспондента і видати вам у формі електронного файлу, який можна роздрукувати. Саме у цьому документі (сформованому через канал зв’язку SWIFT) буде видно платіжні інструкції, які передаються з одного банку в інший. У тому числі у «свіфтівці» буде й інформація про суми, які банк-нерезидент утримав із вашого платежу.

Для цілей бухгалтерського і податковоприбуткового обліку «свіфтівка» виконуватиме ту ж функцію підтверджуючого документа, що і банківська виписка. Але в нашій ситуації «свіфтівки», на нашу думку, буде недостатньо. Так, вона підтвердить, що комісійні витрати у сумі 40 євро ви дійсно понесли. Банк-нерезидент забрав їх собі. Але із неї не видно, чому комісію утримано з плати за договірну вартість товару.

Тож для того, аби підтвердити зазначене утримання і відповідні бухгалтерські проводки, нам знадобиться додатково бухгалтерська довідка. Вона складається у довільній формі, однак повинна містити реквізити первинного документа, передбачені ст. 9 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-XIV.

Крім того, в нашому випадку бухгалтерська довідка обов’язково повинна містити посилання на відповідний пункт угоди з нерезидентом, якою передбачено, що комісія утримується саме таким чином і лягає на плечі підприємства.

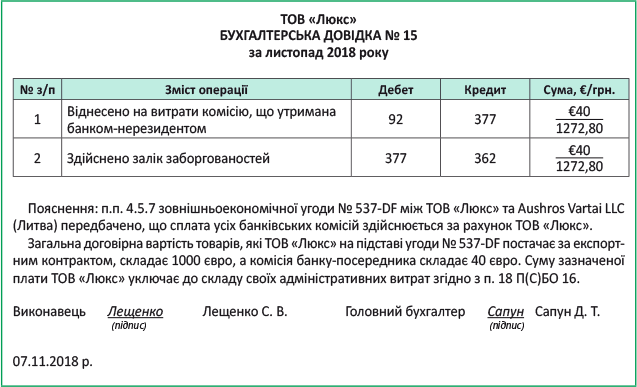

Приклад такої бухгалтерської довідки разом з відповідними проводками наведемо нижче на рисунку.

Докладно про правила, за якими складається бухгалтерська довідка, читайте у «Податки та бухгалтерський облік», 2017, № 62, с. 23.

Наведемо приклад того, як відображається в обліку нерезидентська комісія банку під час операції з експорту.

Приклад. Підприємство поставило нерезиденту товарів на суму 1000 євро (курс НБУ на дату відвантаження — 31,45 грн./€). Нерезидент оплатив товар (на розподільчий рахунок надійшло 960 євро, курс НБУ — 31,82 грн./€). Решту (40 євро) утримав як комісію банк-кореспондент.

Обліковуємо утримання нерезидентської комісії

| № з/п | Зміст господарської операції | дебет | кредит | Сума, грн. |

| 1 | Відвантажено нерезиденту товари (€1000 х 31,45 грн./€) | 362 | 702 | €1000 31450,00 |

| 2 | Нараховано податкові зобов’язання з ПДВ | 702 | 641 | 0,00 |

| 3 | Списано собівартість реалізованих товарів | 902 | 281 | 17000,00 |

| 4 | Зараховано на розподільчий рахунок валютну виручку (€960 х 31,82 грн./€) | 316 | 362 | €960 30547,20 |

| 5 | Віднесено комісію банку-кореспондента на витрати (€40 х 31,82 грн./€) | 92 | 377 | €40 1272,80 |

| 6 | Здійснено залік заборгованостей | 377 | 362 | 1272,80 |

| 7 | Відображено дохід від курсової різниці (€1000 х (31,82 грн./€ - 31,45 грн./€)) | 362 | 714 | 370,00 |

| 8 | Перераховано 50 % валютної виручки для обов’язкового продажу | 334 | 316 | €480 15273,60 |

| 9 | Відображено комісійну винагороду банку від продажу валютних надходжень (0,5 % х €480 х 32,00 грн./€) | 685 | 334 | 76,80 |

| 92 | 685 | 76,80 | ||

| 10 | Надійшли гривні від продажу валюти (€480 х 32,00 грн./€ - 76,80 грн.) | 311 | 334 | 15283,20 |

| 11 | Відображено дохід від продажу валюти (€480 х (32,00 грн./€ - 31,82 грн./€)) | 334 | 711 | 86,40 |

| 12 | Надійшла на валютний рахунок решта валюти | 312 | 316 | €480 15273,60 |

Як бачите, все дуже просто! Якщо не заплутатися ☺.

…з платника єдиного податку

Припустимо, що в ситуацію, аналогічну до попередньої, потрапив платник єдиного податку (фізична або юридична особа). Яким чином йому визначати дохід? З якої суми і за яким курсом?

Ситуація доволі слизька, про що ви вже добре знаєте (див., наприклад, лист ДФСУ від 16.10.2018 р. № 4435/Д/99-99-13-01-02-14/ІПК з нашим коментарем // «Податки та бухгалтерський облік», 2018, № 91, с. 3). Адже

для єдиноподатника доходом є виключно кошти, які надійшли на рахунок (п. 292.1 ПКУ)

У нашому випадку на розподільчий рахунок експортера-єдиноподатника заходить сума вже за вирахуванням нерезидентської комісії. Тому треба думати, що саме ця сума і включається до єдиноподаткового доходу. Але, на нашу думку, все ж безпечніше враховувати у складі єдиноподаткових доходів усю суму за договором.

Причина цього — неоднозначне ставлення фіскалів до того, чи вираховувати з єдиноподаткового доходу суми банківських послуг. Для фізосіб-єдиноподатників вони пропонують відображати єдиноподатковий дохід виходячи із суми, визначеної в договорі (контракті). Тобто без вирахування вартості банківських послуг (див. консультацію із БЗ, підкатегорія 107.04).

А от для юросіб-єдиноподатників у фіскалів одразу дві позиції (див. консультації із БЗ, підкатегорія 108.01.02). З одного боку, на пряме запитання про комісію банку вони відповідають, що доходом буде сума, яка надійшла на поточний рахунок.

Тобто стосовно нашої ситуації нібито вже за мінусом нерезидентської комісії. А з іншого боку, заявляють: якщо з виручки в інвалюті утримуються відсотки (чи комісійні) на користь міжнародної системи грошових переказів (SWIFT, Western Union, MoneyGram тощо), то доходом юрособи — платника єдиного податку є повна сума виручки (з урахуванням коштів, утриманих міжнародними системами за переказ).

Зважаючи на такий різнобій, рекомендуємо обережним єдиноподатникам отримати індивідуальну податкову консультацію, де фіскали роз’яснять саме вам, уключати нерезидентську комісію до єдиноподаткового доходу чи ні. Інакше безпечніше все-таки залишати суму комісії у складі загального доходу.

Отже, ми маємо суму доходу в інвалюті. Але цю суму ще треба перерахувати у національну валюту. Але яким чином це зробити?

На нашу думку, рахувати єдиноподатковий дохід слід виходячи з суми гривень, отриманої від продажу 50 % валютної виручки (на дату, коли такі гривні зайшли на поточний рахунок) і решти 50 % валютної виручки, перерахованої у гривні за курсом НБУ на дату надходження іноземної валюти на валютний рахунок.

Фіскали у своїх консультаціях погоджуються з тим, щоб складати інвалютний дохід єдиноподатника з двох частин — валютної і гривневої (див. консультації із БЗ, підкатегорії 107.04, 108.01.02).

Валютний контроль

Це ще одне запитання, яке виникає у платників у ситуації, коли банк-нерезидент утримує з валютної виручки резидента комісію. Адже в такій ситуації нерезидент-покупець цілком виконав свої зобов’язання за ЗЕД-контрактом, однак сума валютної виручки, яка зайшла на розподільчий рахунок, менше ніж законтрактована. Формально виходить, що повний розрахунок за ЗЕД-контрактом не відбувся.

Як же зняти таку операцію з валютного контролю? На щастя, тут немає особливих складнощів.

Сума валютної виручки або вартість товарів може бути зменшена, якщо протягом виконання зобов’язань за договором відбувається оплата резидентом комісійних винагород, які утримали банки-нерезиденти

Це прямо передбачено п.п. «е» п. 1.9 Інструкції про порядок здійснення контролю за експортними, імпортними операціями, затвердженої постановою Правління НБУ від 24.03.99 р. № 136 (ср. ).

Для того, аби зменшити суму валютної виручки до фактично отриманої, необхідно дотриматися низки вимог:

— оплата резидентом нерезидентської комісії повинна бути передбачена експортним договором;

— оплату нерезидентської комісії треба підтвердити банківським документом.

Тож окрім власне підтвердження бухгалтерських і податкових витрат, «свіфтівка» потрібна також для того, аби зняти ЗЕД-операцію з валютного контролю.

Щоправда, якщо оплата комісійної винагороди передбачена договором і за кожним окремим платежем за цим договором не перевищує 50 євро або еквівалент цієї суми в іншій іноземній валюті, таке підтвердження не вимагається.

висновки

- Нерезидентська комісія включається до складу витрат платника податку на прибуток на підставі «свіфтівки».

- Дохід єдиноподатника, на нашу думку, безпечніше визначати без зменшення на суму нерезидентської комісії.

- Суму валютної виручки (аби зняти ЗЕД-операцію з валютного контролю) може бути зменшено на суму нерезидентської комісії при виконанні встановлених вимог.