Хоча бухгалтерське законодавство значно стабільніше за податкове, в ньому також іноді відбуваються певні пертурбації. А останнім часом на цьому фронті взагалі спостерігається підвищена активність. Причина тому — прагнення законодавця гармонізувати національний бухоблік з міжнародним. Звичайно, кожному бухгалтерові потрібно бути в курсі існуючої обстановки на «бухгалтерському полі». Про те, які нормативні документи її регулюють, ми розповімо в цьому розділі спецвипуску.

Головним документом для бухгалтера незмінно є Закон № 996, який, до речі, у 2018 році був добряче підкоригований. Він установлює правові засади регулювання, організації, ведення бухгалтерського обліку і складання фінансової звітності в Україні. Цей Закон поширюється на всіх юридичних осіб, створених відповідно до законодавства України, незалежно від їх організаційно-правових форм і форм власності, на представництва іноземних суб’єктів господарської діяльності, які зобов’язані вести бухоблік і подавати фінзвітність, а також на операції з виконання державного та місцевого бюджетів і складання фінансової звітності про виконання бюджетів з урахуванням бюджетного законодавства. Таким чином,

Законом № 996 керуються абсолютно всі підприємства

Головним «соратником» Закону № 996, обов’язковим для всіх, є Порядок № 419. З нього можна дізнатися про те, в які строки, з якою періодичністю і кому необхідно подавати фінансову звітність. Зауважимо, що цей документ також зазнав змін у 2018 році.

На цьому загальне єднання закінчується. Далі підприємство повинне визначитися, які бухоблікові стандарти воно зобов’язане (або має право) застосовувати: міжнародні стандарти фінансової звітності (далі — МСФЗ) чи національні положення (стандарти) бухгалтерського обліку (далі — П(С)БО).

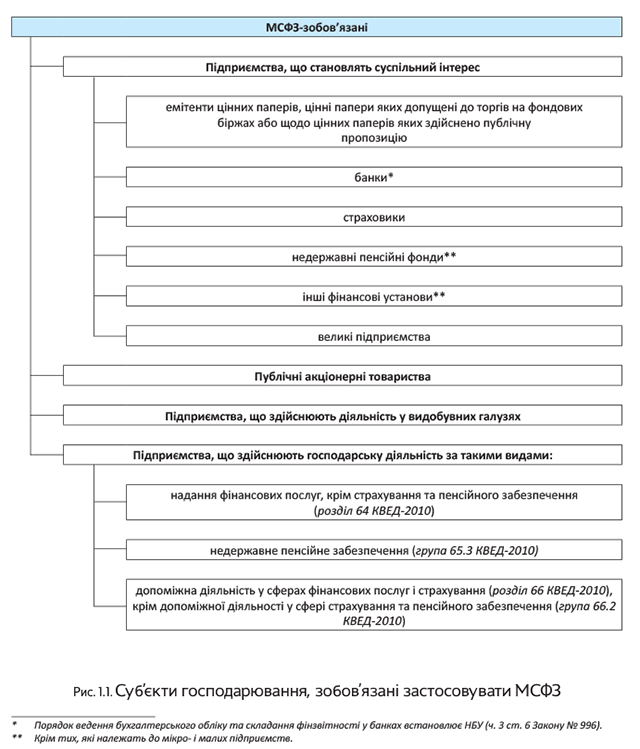

1.1. Для кого МСФЗ

Для низки суб’єктів господарювання застосування МСФЗ є обов’язковим. Перелік таких суб’єктів знаходимо в ч. 2 ст. 121 Закону № 996 і п. 2 Порядку № 419.

Ми ж у наочній формі наведемо його на рис. 1.1.

Як можна побачити на рис. 1.1, серед МСФЗ-зобов’язаних є підприємства, що здійснюють діяльність у видобувних галузях. Хто до них належить?

Згідно з ч. 1 ст. 1 Закону № 2545 це підприємства, що здійснюють такі види діяльності:

— користування надрами для геологічного вивчення, у тому числі для дослідно-промислової розробки родовищ корисних копалин загальнодержавного значення*;

* Перелік корисних копалин загальнодержавного значення затверджено постановою КМУ від 12.12.94 р. № 827.

— видобування корисних копалин загальнодержавного значення;

— виконання робіт (здійснення діяльності), передбачених угодою про розподіл продукції щодо корисних копалин загальнодержавного значення;

— транспортування трубопроводами вуглеводнів (у тому числі з метою транзиту).

Зауважте: незважаючи на те, що, наприклад, підземні води входять до переліку корисних копалин загальнодержавного значення, до категорії МСФЗ-зобов’язаних не потрапляють «добувачі» води.

Як зазначили Мінфін і Держстат у листі від 14.03.2018 р. № 35230-06-5/6959, № 04.3-07/22-18, до підприємств, що працюють у видобувній промисловості, належать підприємства, які здійснюють будь-який вид діяльності із зазначених в розділах 05 — 08 секції В «Добувна промисловість і розроблення кар’єрів» КВЕД-2010. У свою чергу, забір, очищення та постачання води належать до розділу 36 секції Е. А отже, якщо немає інших підстав для складання звітності за МСФЗ, вододобувачі можуть керуватися П(С)БО.

З огляду на те, що обов’язок застосування МСФЗ залежить, зокрема, від «масштабності» підприємства (див. рис. 1.1 на с. 4), розглянемо також, які підприємства Закон № 996 відносить до мікро-, малих, середніх і великих. Про це розповість ч. 2 ст. 2 згаданого Закону. Вивчити критерії віднесення підприємств до тієї чи іншої категорії «величі» ви можете в табл. 1.1**.

** Вони не стосуються бюджетних установ.

Таблиця 1.1. Класифікація підприємств відповідно до Закону № 996

| Категорія підприємства | Критерії оцінки за рік, що передує звітному* | ||

| Балансова вартість активів**, євро*** | Чистий дохід від реалізації продукції (товарів, робіт, послуг)****, євро*** | Середня кількість працівників*****, осіб | |

| Мікропідприємства | До 350 тис. | До 700 тис. | До 10 |

| Малі | До 4 млн | До 8 млн | До 50 |

| Середні | До 20 млн | До 40 млн | До 250 |

| Великі | Понад 20 млн | Понад 40 млн | Понад 250 |

| * Новостворені підприємства для визначення своєї групи застосовують показники на дату складання першої річної фінзвітності. ** Її беруть із ряд. 1300 гр. 4 Балансу за формою № 1, № 1-м, № 1-мс. *** За середньорічним курсом НБУ. Його можна визначити за формулою, наведеною в листі НБУ від 22.03.2004 р. № 13-410/1390, але простіше використовувати вже розраховану величину з офіційного сайта НБУ (www.bank.gov.ua/files/Exchange r.xls). За 2017 рік це 30,0042 грн./євро. **** Показник ряд. 2000 гр. 3 Звіту про фінансові результати за формою № 2, № 2-м, № 2-мс. ***** Для її розрахунку використовують Інструкцію № 286 (див. спецвипуск «Податки та бухгалтерський облік», 2017, № 58, с. 16). | |||

Зверніть увагу: відповідати одночасно всім трьом класифікаційним ознакам зовсім не обов’язково. Для віднесення підприємства до певної категорії достатньо, щоб показники фінзвітності за попередній рік відповідали одночасно як мінімум двом критеріям.

Для фінансової звітності 2018 року орієнтиром є фінзвітність за 2017 рік. Саме її дані тестують на предмет відповідності критеріям певної групи, куди потім і «причалюють».

У подальшому, якщо протягом 2 років поспіль підприємство певної категорії за даними річної фінансової звітності не задовольнятиме встановленим для такої групи ознакам (двом із трьох), йому доведеться «перебратися» в іншу групу — ту, критеріям якої воно відповідає. Тобто для того щоб покинути групу перебування, юрособа повинна не менше 2 років поспіль відповідати новим критеріям.

Якщо підприємство потрапляє до категорії великих (при відповідності як мінімум двом критеріям, зазначеним у табл. 1.1), воно зобов’язане складати фінзвітність за МСФЗ.

Щодо дати переходу на міжнародні стандарти новачків, які потрапили в число МСФЗ-зобов’язаних з 2018 року (це великі підприємства і підприємства, що здійснюють діяльність у видобувних галузях), «пальму першості» Мінфін віддав 01.01.2018 р. (див. лист від 29.12.2017 р. № 35210-06-5/37175). Хоча за бажання ці підприємства можуть обрати й більш ранню дату — 01.01.2017 р. Залежно від установленої дати переходу перша фінзвітність за МСФЗ подається цими підприємствами або за 2019-й, або вже за 2018 рік. Тобто

«новачки», які перейшли на МСФЗ з 01.01.2018 р., складають фінансову звітність за 2018 рік відповідно до вимог П(С)БО

При цьому для забезпечення порівнянності показників таку фінзвітність вітчизняного штибу перераховують (трансформують) за МСФЗ згідно з вимогами МСФЗ 1, включаючи вступний Баланс на 01.01.2018 р. А вже за періоди з 01.01.2019 р. великі підприємства і «добувачі» складають проміжну, річну і консолідовану фінзвітність за МСФЗ. На це вказує лист Мінфіну від 27.02.2018 р. № 35210-06-5/5570. Більше про це ви можете прочитати в «Податки та бухгалтерський облік», 2018, № 27, с. 6.

Якщо підприємство не належить до МСФЗ-зобов’язаних, наведених на рис. 1.1 (див. с. 4), воно може самостійно визначити доцільність застосування МСФЗ для складання фінансової звітності (ч. 3 ст. 121 Закону № 996).

Зауважимо також, що МСФЗшники нарівні з П(С)БОшниками повинні в обов’язковому порядку застосовувати План рахунків*. А ось Інструкція № 291 підприємствам з МСФЗ-обліком — не указ. Субрахунки до синтетичних рахунків вони вводять самостійно, виходячи з потреб управління, контролю, аналізу і звітності.

* Це не стосується банків, для яких постановою Правління НБУ від 11.09.2017 р. № 89 затверджено План рахунків бухгалтерського обліку банків України.

1.2. Облік за П(С)БО

Якщо ваше підприємство не зобов’язане складати звітність за МСФЗ і не перейшло на міжнародні стандарти добровільно, керуйтеся у своїй роботі національними П(С)БО.

При цьому зауважимо, що для бюджетних установ і організацій передбачені свої національні П(С)БО в державному секторі. Крім того, бюджетники використовують свій «бюджетний» План рахунків. Порядок його застосування і типові кореспонденції субрахунків затверджені наказом Мінфіну від 29.12.2015 р. № 1219. Є в бюджетників і свої форми фінансової та спеціальної бюджетної звітності (див. наказ Мінфіну від 24.01.2012 р. № 44). Саме цими, а також іншими нормативними документами, затвердженими спеціально для бюджетної сфери, повинні керуватися у своїй діяльності бухгалтери бюджетних організацій.

Що ж до звичайних госпрозрахункових підприємств, то особливості їх бухгалтерського обліку і фінзвітності залежать від того, чи належать вони до суб’єктів малого підприємництва (тобто чи є вони мікро- або малими підприємствами). Раніше, щоб установити цей факт, суб’єкти господарювання зверталися до ч. 3 ст. 55 ГКУ. Але з 2018 року все змінилося. Тепер Закон № 996 містить свої критерії віднесення підприємств до тієї чи іншої категорії «величі». І саме ними слід керуватися в усіх бухгалтерських питаннях. Ці критерії ви можете побачити в табл. 1.1 на с. 5.

Облік у великих і середніх підприємств

Не «вписалися» в критерії, встановлені для мікро- і малих підприємств? Тоді вам доведеться враховувати норми всіх П(С)БО*, крім П(С)БО 25. Зокрема, вам потрібно буде складати і подавати повну фінансову звітність** за формами, наведеними в НП(С)БО 1.

* Але пам’ятайте: з 01.01.2019 р великі підприємства зобов’язані при складанні фінзвітності керуватися МСФЗ.

** Повну фінзвітність складають за підсумками року. Проміжну фінзвітність у складі Балансу і Звіту про фінансові результати складають за підсумками першого кварталу, першого півріччя і дев’яти місяців (ч. 1 ст. 13 Закону № 996, абзац чотирнадцятий п. 2 Порядку № 419).

Вона складається з:

— форми № 1 «Баланс (Звіт про фінансовий стан)»;

— форми № 2 «Звіт про фінансові результати (Звіт про сукупний дохід)»;

— форми № 3 «Звіт про рух грошових коштів (за прямим методом)» або форми № 3-н «Звіт про рух грошових коштів (за непрямим методом)»;

— форми № 4 «Звіт про власний капітал».

Крім того, ніхто не скасовував примітки до звітів, які також входять до складу повної фінзвітності (абзац перший п. 1 розд. ІІ НП(С)БО). До них належать:

1) форма № 5 «Примітки до річної фінансової звітності» (див. наказ № 302). Зауважте:

подання цієї форми не звільняє підприємство від розкриття в примітках іншої інформації, встановленої чинними П(С)БО

2) форма № 6 «Додаток до приміток до річної фінансової звітності «Інформація за сегментами» (див. додаток 1 до П(С)БО 29). Її заповнюють тільки підприємства:

— зобов’язані оприлюднювати річну фінансову звітність;

— що займають монопольне (домінуюче) положення на ринку продукції (товарів, робіт, послуг);

— щодо продукції (товарів, робіт, послуг) яких до початку звітного року прийнято рішення про державне регулювання цін (включаючи підприємства, які здійснюють виробництво, транспортування, постачання теплової енергії та надають послуги централізованого водопостачання та водовідведення).

Але це ще не все. З недавніх пір звітний «тягар» дещо поповнився. Так, починаючи з 2018 року разом із річною фінзвітністю доведеться подавати ще і так званий Звіт про управління — документ, що містить фінансову та нефінансову інформацію, яка характеризує стан і перспективи розвитку підприємства та розкриває основні ризики і невизначеності його діяльності. Такий обов’язок стосується великих і середніх підприємств. Водночас середні підприємства мають право не відображати в такому Звіті нефінансову інформацію (ч. 7 ст. 11 Закону № 996, абзац восьмий п. 2 Порядку № 419).

Звіт про управління подають відповідно до Директиви № 2013/34/ЄС, рівняючись на європейські облікові норми. У цій Директиві сказано, що інформація, яка надається у Звіті, не повинна обмежуватися фінансовими аспектами виробничо-господарської діяльності підприємства. Вона також повинна включати аналіз екологічних і соціальних аспектів виробничо-господарської діяльності, необхідних для розуміння розвитку, результативності або стану підприємства.

Яку саме інформацію слід уключати у згаданий Звіт, можна дізнатися з Методичних рекомендацій зі складання звіту про управління, затверджених наказом Мінфіну від 07.12.2018 р. № 982. А от форму Звіту регулятор, схоже, затверджувати не збирається.

Підприємствам, які здійснюють діяльність у видобувних галузях* або заготівлю деревини** і при цьому становлять суспільний інтерес, потрібно подавати ще один документ — Звіт про платежі на користь держави. Такий Звіт є документом, що містить узагальнену інформацію про діяльність суб’єктів господарювання, які здійснюють діяльність у видобувних галузях або заготівлю деревини, а також деталізовану інформацію про податки і збори, інші платежі, що були сплачені або належні до сплати на користь держави відповідно до закону.

* Хто належить до таких підприємств, див. на с. 5.

** Відповідно до листа Мінфіну і Держстату від 14.03.2018 р. № 35230-06-5/6959, № 04.3-07/22-18 це підприємства, що здійснюють діяльність, передбачену класом 02.20 «Лісозаготівля» розділу 02 секції А КВЕД-2010.

Суб’єкти господарювання, які здійснюють діяльність у видобувних галузях, розкривають свої звіти (консолідовані звіти) про платежі на користь держави щорічно, не пізніше 1 вересня року, що настає після звітного періоду, та забезпечують, щоб такі звіти залишалися публічно відкритими протягом щонайменше 3 років з дня розкриття (ч. 1 ст. 12 Закону № 2545). Склад Звіту установлено ст. 6 Закону № 2545.

Щодо заготівельників деревини порядок та строки подання Звіту про платежі на користь держави повинен визначити КМУ. Наразі у п. 2 Порядку № 419 зазначено, що такий Звіт подають разом із фінансовою звітністю. Проте не виключено, що ці строки можуть буди синхронізовані зі строками для «добувачів». Встановлення форми Звіту про платежі на користь держави для заготівельників деревини законодавець поклав на Мінфін з Держстатом. Але вони поки що не квапляться її затверджувати.

Великі та середні підприємства, що не використовують МСФЗ, повинні застосовувати загальний План рахунків та Інструкцію № 291.

Облік у малих і мікропідприємств

А що ж з мікро- і малими підприємствами? Для них основним документом є П(С)БО 25.

У ньому знаходимо, зокрема, форми звітності, які зобов’язані подавати мікро- і малі підприємства. Про них детальніше — у підрозділі 1.3 (див. с. 9).

Але це не означає, що інші П(С)БО можна ігнорувати. Вони теж застосовуються, але з урахуванням вимог П(С)БО 25. Та і в самих стандартах можуть бути встановлені певні особливості для «малюків».

Наприклад, відповідно до п. 4 П(С)БО 31 підприємства, що застосовують П(С)БО 25, не капіталізують фінансові витрати, а завжди включають їх до витрат періоду. Узагалі не поширюється на малі підприємства П(С)БО 29.

Зауважте також, що «малюки» не використовують форму № 5, затверджену наказом № 302.

Крім того, звільнені вони і від подання разом із фінзвітністю Звіту про управління (ч. 7 ст. 11 Закону № 996, абзац восьмий п. 2 Порядку № 419).

Мікро- і малі підприємства, які використовують П(С)БО 25, можуть застосовувати Спрощений план рахунків***. Причому за вимогами п. 4 наказу № 186 записи на рахунках бухгалтерського обліку Спрощеного плану рахунків і на позабалансових рахунках здійснюються відповідно до Інструкції № 291. Водночас не можна не помітити, що положення згаданої Інструкції не завжди відповідають описам рахунків Спрощеного плану рахунків, що, безумовно, створює деякі незручності при їх спільному використанні.

*** Застосовувати його також дозволено представництвам іноземних суб’єктів господарювання і юрособам, які не займаються підприємницькою діяльністю (крім бюджетників).

Але за бажання можна обійтися і без спрощень. Адже підприємства, що застосовують П(С)БО 25, мають право, але не зобов’язані використовувати в роботі Спрощений план рахунків. Таким чином, ніхто не забороняє їм користуватися в роботі загальним Планом рахунків.

1.3. Одне П(С)БО — два види фінзвітності

П(С)БО 25 передбачає два види скороченої фінансової звітності: звичайну і спрощену. Скороченою вона є з огляду на те, що, на відміну від повної, складається всього лише з двох звітів — Балансу (форми № 1-м і № 1-мс) і Звіту про фінансові результати (форми № 2-м і № 2-мс). Про те, як П(С)БО 25 регулює застосування різними суб’єктами господарювання такої фінзвітності, покажемо в табл. 1.2.

Таблиця 1.2. Застосування скороченої фінансової звітності

| Форма фінансової звітності | Хто застосовує |

| Фінансовий звіт суб’єкта малого підприємництва (форми № 1-м і № 2-м) | Суб’єкти малого підприємництва — юридичні особи, визнані такими відповідно до законодавства (крім тих, хто складає Спрощений фінансовий звіт суб’єкта малого підприємництва) |

| Представництва іноземних суб’єктів господарської діяльності | |

| Спрощений фінансовий звіт суб’єкта малого підприємництва (форми № 1-мс і № 2-мс) | Суб’єкти малого підприємництва — юридичні особи, які ведуть спрощений бухоблік доходів і витрат згідно з податковим законодавством* |

| Суб’єкти малого підприємництва — юридичні особи, що відповідають критеріям мікропідприємства** | |

| * Нині спрощений бухгалтерський облік доходів і витрат мають право вести юридичні особи — єдиноподатники групи 3 (п. 44.2 ПКУ). ** Про те, яким критеріям повинні відповідати мікропідприємства, див. на с. 5. | |

Зверніть увагу: крім мікро- і малих підприємств, П(С)БО 25 застосовують також представництва іноземних суб’єктів господарської діяльності. Вони подають фінзвітність у складі форм № 1-м і № 2-м.

Крім того, відповідно до ч. 3 ст. 11 Закону № 996 складати скорочену за показниками фінансову звітність (у складі Балансу і Звіту про фінансові результати) дозволяється непідприємницьким товариствам (окрім МСФЗ-зобов’язаних). Проте відповідні зміни до П(С)БО 25 поки що не внесені.

Ще декілька важливих моментів.

1. Скорочену фінзвітність не можуть подавати ті, хто зобов’язаний складати її за МСФЗ. Про це в унісон твердять ч. 3 ст. 11 Закону № 996, абзац п’ятнадцятий п. 2 Порядку № 419 і п. 2 розд. І П(С)БО 25.

2. Не всі підприємства-єдиноподатники мають право застосовувати П(С)БО 25. Таким привілеєм наділені тільки ті з них, які відповідають критеріям мікро- або малого підприємства. Нагадаємо: ПКУ не містить обмеження за кількістю найманих працівників і балансовою вартістю активів для єдиноподатників групи 3. Тому не завжди єдиноподатник є мікро- або малим підприємством у розумінні Закону № 996. Якщо кількість найманих працівників платника єдиного податку перевищить 50 осіб і балансова вартість його активів становитиме більше 4 млн євро, то йому доведеться відмовитися від застосування П(С)БО 25 і перейти на повноформатну фінзвітність.

3. Особи, що подають Спрощений фінзвіт (малі єдиноподатники групи 3 і мікропідприємства), можуть (п. 8 розд. І П(С)БО 25):

— обліковувати необоротні активи тільки за первісною вартістю без урахування зменшення корисності та переоцінки до справедливої вартості;

— не створювати забезпечення майбутніх витрат і платежів (на оплату майбутніх відпусток працівникам, виконання гарантійних зобов’язань тощо), а визнавати відповідні витрати в періоді їх фактичного здійснення;

— поточну дебіторську заборгованість включати до підсумку балансу за її фактичною сумою.

А ось для осіб, які подають фінзвітність за формами № 1-м і № 2-м, таке послаблення не передбачене. Їм доведеться виконувати всі вимоги відповідних бухоблікових стандартів.

4. Платники податку на прибуток, які застосовують П(С)БО 25, не визначають суми відстрочених податкових активів і відстрочених податкових зобов’язань відповідно до П(С)БО 17. Такий висновок випливає з норм пп. 2.19 і 5.8 розд. ІІ, п. 2.6 розд. ІІІ П(С)БО 25.

5. Скорочену фінзвітність у складі Балансу і Звіту про фінрезультати подають раз на рік (абзац п’ятнадцятий п. 2 Порядку № 419). Проте якщо мікро- або мале підприємство — платник податку на прибуток є високодохідником*, то йому доведеться подати фіскалам проміжну фінзвітність у складі податковоприбуткової декларації за звітний квартал (див. лист Мінфіну від 21.02.2017 р. № 11130-02-2/4779).

* Високодохідниками згідно з п.п. 134.1.1 ПКУ є підприємства, у яких річний дохід від будь-якої діяльності (за вирахуванням непрямих податків), визначений за правилами бухгалтерського обліку, за останній річний звітний (податковий) період перевищує 20 млн грн.

6. Для суб’єктів малого підприємництва — єдиноподатників групи 3, не зареєстрованих платниками ПДВ, передбачена можливість систематизації інформації, що міститься в прийнятих до обліку первинних документах, в регістрах бухгалтерського обліку без застосування подвійного запису (ч. 3 ст. 3 Закону № 996, п. 9 розд. I П(С)БО 25). На виконання цих норм були прийняті Методрекомендації № 720. Зауважимо, що наведені в них регістри виявилися не надто зручними для застосування і тому не дістали значного поширення на практиці.

На закінчення розділу нагадаємо, що підприємства у своїй діяльності можуть спиратися також на методрекомендації щодо ведення бухобліку, які у великій кількості розробили Мінфін і деякі інші міністерства. Хоча вони і не є обов’язковими до застосування і носять лише рекомендаційний характер, такі документи можуть стати хорошою підмогою в роботі.

А ось подбати про документальне забезпечення записів у бухгалтерському обліку ви зобов’язані. І тут без Положення № 88 не обійтися. Воно поширюється на всі підприємства, установи й організації незалежно від форм власності (крім банків).

Тепер ви знаєте, до яких бухгалтерських нормативно-правових актів вам потрібно передусім звертатися у своїй роботі. А отже, ми можемо приступати до розгляду основ бухобліку.

висновки

- Усі юридичні особи зобов’язані керуватися нормами Закону № 996 і Порядку № 419.

- Суб’єкти великого і середнього підприємництва (крім тих, хто використовує МСФЗ) керуються всіма П(С)БО, за винятком П(С)БО 25.

- Великі і середні підприємства, які не використовують МСФЗ, повинні застосовувати загальний План рахунків і Інструкцію № 291.

- Малі і мікропідприємства мають право обрати, який План рахунків вони застосовуватимуть — загальний чи спрощений.

- Форми фінзвітності для суб’єктів малого підприємництва, які не використовують МСФЗ, установлює П(С)БО 25.