Частиною 5 ст. 8 Закону № 996 установлено, що підприємство самостійно:

— обирає форму бухгалтерського обліку з додержанням єдиних засад, установлених Законом № 996, та з урахуванням особливостей своєї діяльності і технології обробки облікових даних;

— розробляє систему і форми внутрішньогосподарського (управлінського) обліку, звітності та контролю господарських операцій;

— визначає права працівників на підписання бухгалтерських документів;

— затверджує правила документообігу і технологію обробки облікової інформації, додаткову систему рахунків і регістрів аналітичного обліку;

— може виділяти на окремий баланс філії, представництва, відділення та інші відокремлені підрозділи, які зобов’язані вести бухгалтерський облік.

Таким чином, крім установлення облікової політики,

керівництву (власникам) підприємства слід розробити порядок організації та ведення бухгалтерського обліку

Такий порядок закріплюють у наказі про організацію бухгалтерського обліку. Причому, на наш погляд, зазначений наказ потрібно видавати окремо від наказу про облікову політику. Хоча на невеликих підприємствах питання організації бухгалтерського обліку можуть бути викладені в окремому розділі єдиного наказу, що встановлює порядок організації бухгалтерського обліку й облікову політику.

Періодичність видання наказу про організацію бухгалтерського обліку підприємство встановлює самостійно. У разі потреби до нього вносять зміни і доповнення або викладають у новій редакції.

Наведемо основні питання, які необхідно висвітлити в наказі про організацію бухгалтерського обліку.

1. Форма організації бухгалтерського обліку (детальніше про це див. у розділі 6 на с. 41).

2. Форма бухгалтерського обліку як певна система регістрів обліку, порядку і способу реєстрації та узагальнення інформації в них з додержанням єдиних засад, установлених Законом № 996, і з урахуванням особливостей діяльності підприємства і технології обробки облікових даних.

Наприклад, у наказі про організацію бухобліку може бути зазначено, що підприємство застосовує регістри бухгалтерського обліку, затверджені наказом № 356.

Малі підприємства, які складають фінансову звітність відповідно до П(С)БО 25, мають право застосовувати регістри, затверджені наказом № 422. Вважаємо, те ж саме стосується і мікропідприємств, які на сьогодні становлять окрему від малих підприємств групу.

Якщо ж вам дозволено систематизувати інформацію, що міститься в первинних документах, без дотримання принципу подвійного запису (детальніше див. у розділі 1 на с. 10), можете використовувати облікові регістри, наведені в Методрекомендаціях № 720.

Проте нині складно знайти підприємство, яке вело б облік «вручну», а не за допомогою бухгалтерської програми. Якщо ваше підприємство також комп’ютеризувало облік, у наказі слід зазначити назву програми, що використовується.

3. Перелік осіб, які мають право підписувати бухгалтерські документи. Зазвичай такий перелік оформляють як додаток до наказу про організацію бухобліку. Його необхідно довести до всіх зацікавлених підрозділів підприємства. Зазначені в переліку особи несуть відповідальність за достовірність підписаних ними документів, а також за їх своєчасне складання і передачу для обробки згідно з графіком документообігу.

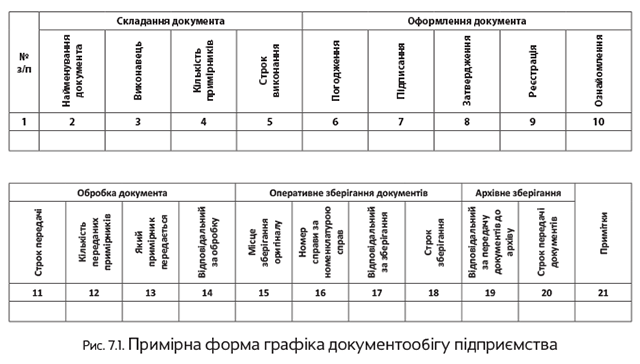

4. Правила документообігу і технологія обробки облікової інформації. Рух первинних документів із моменту їх створення до передачі на зберігання регламентує графік документообігу. У ньому зазначають строки створення або отримання від інших підприємств та установ документів, приймання їх до обліку, передачі в обробку та до архіву. Уніфікованої форми такого документа немає. Кожне підприємство розробляє його з урахуванням особливостей своєї діяльності. При цьому потрібно передбачити оптимальну кількість підрозділів і виконавців, через яких проходить кожен первинний документ, а також мінімальний строк його перебування в підрозділі. Графік повинен сприяти поліпшенню облікової роботи, посиленню контрольних функцій бухобліку, підвищенню рівня його автоматизації (п. 5.2 Положення № 88).

При складанні графіка документообігу, передусім, необхідно визначити:

— перелік документів, які підприємство створює або отримує від інших організацій;

— список відповідальних осіб, які допускаються до складання певних документів, їх обробки, контролю за правильністю і своєчасністю їх оформлення;

— схеми взаємодії між підрозділами підприємства (виконавцями);

— порядок слідування кожної форми документа від одного виконавця (або підрозділу) до іншого;

— строки складання та обробки документів з урахуванням строків подання облікової інформації кінцевому споживачу.

Загалом по підприємству графік документообігу складають на підставі відповідних графіків його підрозділів.

Контроль за дотриманням виконавцями графіка документообігу на підприємстві здійснює головний бухгалтер

Відповідно до п. 5.3 Положення № 88 графік документообігу оформляють у вигляді схеми або переліку робіт зі створення, перевірки та обробки документів, які виконуються кожним підрозділом підприємства, а також усіма виконавцями із зазначенням їх взаємозв’язку і термінів виконання робіт. При цьому на практиці його часто складають у табличній формі. Як це може виглядати, пропонуємо поглянути на рис. 7.1. Крім того, ви можете взяти за основу приклад графіка документообігу, наведений у додатку до Положення № 105.

Зверніть увагу: оскільки правила документообігу підприємство затверджує самостійно, рішення про необхідність складання графіка документообігу належить до компетенції конкретного підприємства. На це вказує Мін’юст у листі від 10.04.2014 р. № 151-0-2-14/6.1.

Графік документообігу складено? Тоді не забудьте вручити виписку з нього конкретним виконавцям. Причому зверніть увагу: у такій виписці наводять лише ті документи, які належать до сфери функціональних обов’язків виконавця. Також у ній зазначають підрозділи, до яких ці документи мають бути передані після створення, перевірки або обробки, та строки їх передачі.

Детальніше про документообіг див. у підрозділі 8.6 на с. 86.

Тепер про технологію обробки облікової інформації. Більшість підприємств уже давно відмовилися від ручного способу обліку. Засобами обробки інформації найчастіше є персональні комп’ютери, які об’єднують у локальні та глобальні мережі. Проте окремі первинні документи, як і раніше, можуть складати вручну.

При автоматичному способі обробки інформації в наказі про організацію бухгалтерського обліку потрібно навести всі види програмного забезпечення, яке використовується

Якщо ж автоматизація неповна, то слід зазначити, яким способом обробляється інформація на тій чи іншій ділянці обліку.

Також при автоматичному веденні обліку має сенс визначити періодичність виведення облікових регістрів на паперові носії. Причому цей строк може відрізнятися залежно від видів регістрів.

5. Використання системи рахунків бухгалтерського обліку. Як ми вже говорили в розділі 1 (див. с. 8), підприємства, які не відповідають критеріям мікро- і малих, якщо вони не зобов’язані використовувати МСФЗ, застосовують загальний План рахунків та Інструкцію № 291. Причому їм надається право вибору — застосовувати рахунки класу 8 чи ні.

Суб’єкти малого (і мікро-) підприємництва, підприємства, що не здійснюють підприємницької діяльності (крім бюджетників), і представництва іноземних суб’єктів господарювання можуть використовувати в роботі або загальний План рахунків, або Спрощений план рахунків. Крім того, відповідно до Інструкції № 291 малі підприємства, мікропідприємства й організації, які не ведуть комерційної діяльності, можуть вести облік витрат з використанням:

— одночасно рахунків класів 8 і 9;

— тільки рахунків класу 9;

— тільки рахунків класу 8.

Але попереджаємо: останній варіант ведення обліку (тільки з використанням рахунків класу 8) буде не надто зручним. Адже нині у Звіті про фінансові результати за формами № 2-м і № 2-мс витрати групують за витратами діяльності, а не за елементами витрат. Тому підприємствам доцільніше вести облік своїх витрат на рахунках класу 9. Це спростить складання фінзвітності. Зазначимо також, що Спрощений план рахунків узагалі не містить рахунків класу 8.

У наказі про організацію бухобліку необхідно зазначити, який з дозволених Інструкцією № 291 варіантів ведення обліку витрат обрало підприємство.

6. Введення додаткових субрахунків (рахунків другого, третього порядку). Нагадаємо, що Інструкція № 291 дозволяє підприємствам вводити нові субрахунки (рахунки другого, третього порядку), виходячи з потреб управління, контролю, аналізу та обліку. При цьому

повинні зберігатися коди (номери) наведених у зазначеній Інструкції субрахунків

Наприклад, підприємство може ввести додаткові субрахунки для обліку транспортно-заготівельних витрат до рахунків обліку запасів.

Робочий план рахунків, що використовується на підприємстві, зазвичай, наводять у додатку до наказу про організацію бухгалтерського обліку.

7. Система і форма внутрішньогосподарського (управлінського) обліку, звітності та контролю господарських операцій. Під внутрішньогосподарським (управлінським) обліком розуміють систему обробки і підготовки інформації про діяльність підприємства для внутрішніх користувачів у процесі управління. При цьому підприємство самостійно встановлює, яка саме інформація і в якій формі потрібна керівництву для прийняття управлінських рішень.

8. Виділення на окремий баланс філій, представництв, відділень та інших відокремлених підрозділів, які зобов’язані вести бухгалтерський облік. Які саме відокремлені підрозділи самостійно вестимуть бухоблік і складатимуть окремий баланс, а також інші форми фінансової звітності, підприємство встановлює в наказі про організацію бухобліку.

Показники фінзвітності підрозділів, виділених на окремий баланс, включають до фінансової звітності підприємства

Це основні питання, які слід висвітлити в наказі про організацію бухгалтерського обліку. Також, на наш погляд, у такому наказі може бути обумовлений порядок проведення інвентаризації активів та зобов’язань для забезпечення достовірності даних бухгалтерського обліку і фінансової звітності підприємства. Хоча Мінфін вважає, що таку інформацію потрібно включати до наказу про облікову політику.

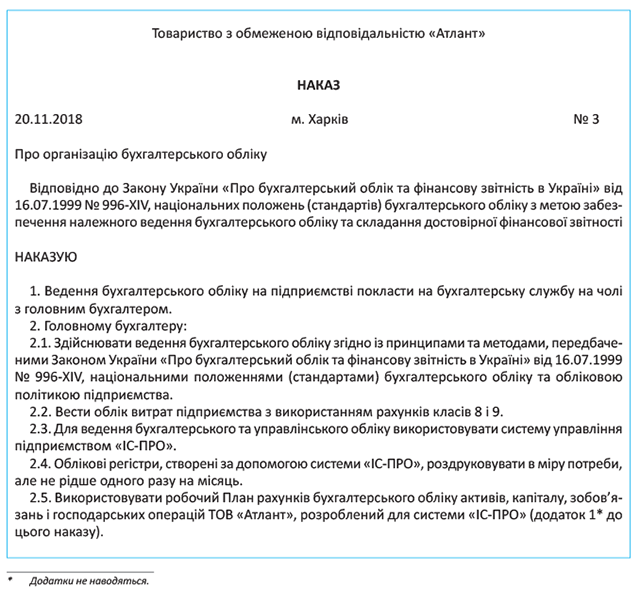

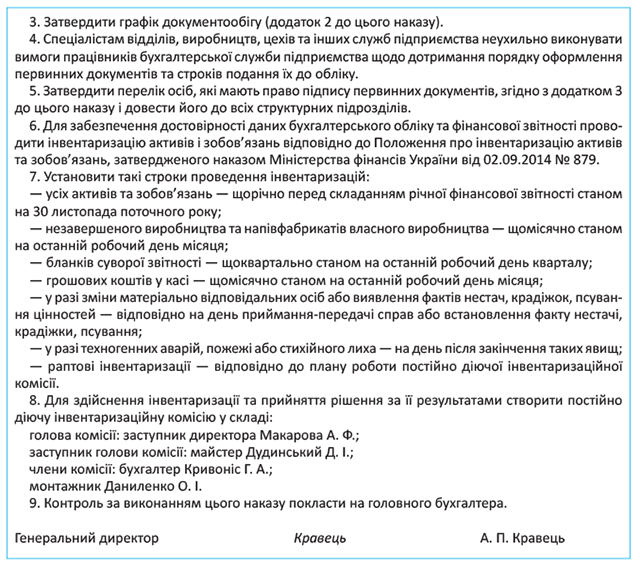

Звісно, ви хотіли б побачити, як може виглядати наказ про організацію бухгалтерського обліку. Із задоволенням наведемо для вас його зразок.

висновки

- Керівництву (власникам) підприємства слід розробити порядок організації та ведення бухгалтерського обліку.

- Підприємство визначає перелік осіб, які мають право підписувати бухгалтерські документи, і доводить його до своїх структурних підрозділів.

- Рух первинних документів з моменту їх створення до передачі на зберігання регламентує графік документообігу.

- Для обліку витрат підприємства можуть, але не зобов’язані використовувати рахунки класу 8 «Витрати за елементами».

- Підприємства мають право вводити нові субрахунки (рахунки другого, третього порядку), виходячи з потреб управління, контролю, аналізу та обліку.