Насамперед констатуємо факт: земельний податок є однією з форм плати за землю (п.п. 14.1.147 ПКУ). У свою чергу, плата за землю — це одна із складових податку на майно (п.п. 265.1.3 ПКУ). Із цього робимо висновок, що наразі земельний податок є місцевим (п.п. 10.1.1 ПКУ). Тож платники земельного податку «годують» місцеві бюджети. У чому сутність цього податку? Давайте розбиратися!

Згадаймо разом, що ми знаємо про платників, об’єкт і базу оподаткування земельним податком.

Платники податку

Платниками земельного податку є (п.п. 14.1.72, п. 269.1 ПКУ):

(1) власники земельних ділянок, земельних часток (паїв);

(2) постійні* землекористувачі

* Хоча п.п. 269.1.2 ПКУ говорить про всіх землекористувачів (п.п. 14.1.73 ПКУ), із п.п. 14.1.72 ПКУ робимо висновок, що сплачують земельний податок саме постійні землекористувачі. А от тимчасові землекористувачі сплачують «земельну» орендну плату.

Почнемо із землевласників. Випадки, коли юрособи можуть набувати у власність земельні ділянки для здійснення підприємницької діяльності, прописано у ст. 82 ЗКУ. Обов’язок щодо сплати земельного податку виникає у власників з моменту державної реєстрації права на земельну ділянку (п. 287.6 ПКУ).

Багатоквартирні будинки. Щодо власників земельних ділянок слід окремо згадати деякі випадки. Так, податківці у своїй консультації із БЗ, підкатегорія 112.01, стверджують, що платниками земельного податку за земельні ділянки під багатоквартирними житловими будинками є особи, яким такі земельні ділянки відповідно до норм ЗКУ передаються у власність або у постійне користування. Цебто підприємства, установи і організації, що здійснюють управління цими будинками, а також об’єднання власників будинків. Власники квартир (жилих приміщень) у багатоквартирних житлових будинках не є платниками земельного податку до бюджету за земельні ділянки під такими будинками.

За загальним принципом п. 287.1 ПКУ обов’язок щодо сплати земельного податку у ОСББ, ЖБК чи інших керуючих компаній виникає з моменту державної реєстрації ними права на таку земельну ділянку (див. консультацію із БЗ, підкатегорія 112.05). Зверніть увагу: до управителів право власності на земельні ділянки не переходить, воно їм надається (наприклад, органами місцевого самоврядування). Такі управителі повинні сплачувати земельний податок зі всієї площі земельних ділянок під багатоквартирними житловими будинками з урахуванням прибудинкової території, які за даними державного земельного кадастру перебувають у таких осіб у власності або користуванні (див. іншу консультацію із БЗ, підкатегорія 112.05). При цьому власник нежитлового приміщення у багатоквартирному житловому будинку сплачує до бюджету податок за площі під такими приміщеннями з урахуванням пропорційної частки прибудинкової території з дати державної реєстрації права власності на нерухоме майно (п. 287.8 ПКУ).

А якщо суб’єкт господарювання має паспорт прив’язки тимчасової споруди (кіоск, торговельна палатка тощо), то він, на думку фіскалів, повинен мати і правовстановлюючі документи на земельну ділянку, на яких така тимчасова споруда розташована. Саме виходячи з таких правовстановлюючих документів власник кіоску чи палатки буде розраховувати земельний податок (див. консультацію із БЗ, підкатегорія 112.01).

Тепер щодо землекористувачів. Постійні землекористувачі — це ті, які мають безстрокове право володіти і користуватися земельною ділянкою, яка перебуває у державній або комунальній власності (ч. 1 ст. 92 ЗКУ). Перелік підприємств, які набувають права на постійне землекористування, визначено ст. 92 ЗКУ.

Єдиноподатники. Крім того, розд. XIV ПКУ встановлює додаткові особливості щодо сплати земельного податку тими суб’єктами господарювання, які є «спрощенцями» (п. 269.2 ПКУ). Звертаємо увагу єдиноподатників першої — третьої груп на те, що

вони звільняються від сплати земельного податку тільки за умови, що земельні ділянки, які перебувають у їхній власності, використовуються для провадження господарської діяльності

А у випадку єдиноподатників четвертої групи — якщо земля використовується для ведення сільськогосподарського товаровиробництва) (п.п. 4 п. 297.1 ПКУ).

При цьому єдиноподатники подають до контролюючих органів за місцезнаходженням земельних ділянок копії правовстановлюючих документів на земельні ділянки (свідоцтво про право власності або користування земельною ділянкою) (див. консультацію із БЗ, підкатегорія 112.04). У разі тимчасового припинення господарської діяльності юрособам дозволено усе одно не сплачувати земельний податок за такі ділянки. А от ФОПи-єдиноподатники, які тимчасово припиняють свою діяльність, сплачують на загальних підставах. І навіть будівництво на земельній ділянці виробничих об’єктів не звільняє ФОПа-єдиноподатника від сплати земельного податку (див. консультації із БЗ, підкатегорія 112.01).Така різниця у роз’ясненнях пояснюється тим, що ФОПам фіскали наполегливо пропонують сплачувати земельний податок як «цивільним» фізособам — без декларації, на підставі податкових повідомлень-рішень. Аби ФОПи-єдиноподатники не ухилилися від сплати земельного податку на підставі п.п. 4 п. 297.1 ПКУ, їм надаються такі суворі роз’яснення.

Оформлення прав. Нарешті багато підприємств у нашій країні не оформляють відповідно до законодавства право власності або користування землею. Податківці наголошують: для юрособи неоформлення права власності на землю є порушенням, відповідальність за яке встановлено ст. 144 ЗКУ (ср. ). Виходячи із цього податківці вимагають від такого підприємства звернутися до органів виконавчої влади та органів місцевого самоврядування для оформлення та реєстрації права власності на відповідні земельні ділянки (див. консультацію у БЗ, підкатегорія 112.01). Що ж до власне податку, то він сплачується на загальних підставах з дати державної реєстрації права власності на таку земельну ділянку.

Наразі фіскали також із цим погоджуються. Вони заявляють, що відчуження нерухомого майна, розташованого на земельній ділянці, без переоформлення прав власне на цю ділянку не припиняє обов’язок попереднього власника сплачувати земельний податок (див. лист ОВП ДФС від 22.12.2017 р. № 3115/ІПК/28-10-01-03-11 і лист ГУ ДФС у Запорізькій обл. від 02.01.2018 р. № 5/ІПК/08-01-12-03-09).

До речі, Верховний Суд зовсім нещодавно постановив буквально наступне: відсутність у позивача земельної ділянки, яка перебуває у власності або користуванні, доводить відсутність обов’язку декларувати земельний податок (див. постанову ВСУ від 19.01.2018 р. у справі № К/9901/1182/18*). Тож якщо право власності чи постійного користування на землю не оформлене, земельна ділянка не повинна обкладатися земельним податком.

* Див.: http://www.reyestr.court.gov.ua/Review/71692686.

І ще. У разі припинення права власності або права користування земельною ділянкою земельний податок сплачується за фактичний період перебування землі у власності або користуванні у поточному році (п. 287.1 ПКУ). Тобто податок сплачується попереднім власником за період з 1 січня 2018 року до початку того місяця, в якому він втратив право власності на зазначену земельну ділянку, а новим власником — починаючи з місяця, в якому у нового власника виникло право власності (п. 286.5 ПКУ, див. також консультацію із БЗ, підкатегорія 112.02).

Об’єкт і база оподаткування

Об’єктами оподаткування земельним податком є земельні ділянки, які перебувають у власності або користуванні, а також земельні частки (паї), які перебувають у власності (п. 270.1 ПКУ).

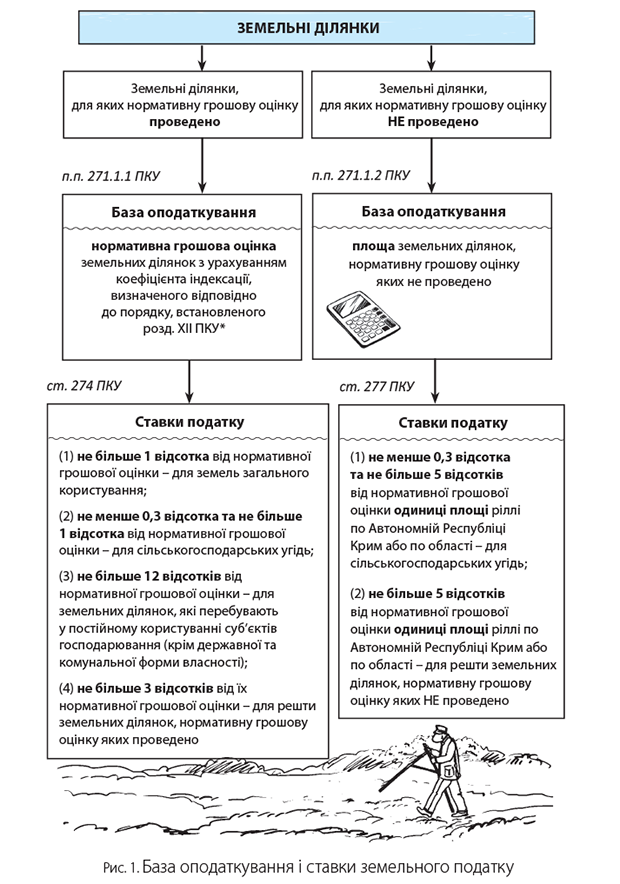

База оподаткування по-різному визначається для земельних ділянок, залежно від того, чи було проведено їх нормативну грошову оцінку. Також залежно від цього застосовуються ставки земельного податку (див. рисунок на с. 6).

* Індекс споживчих цін за 2017 рік, що використовується для визначення коефіцієнта індексації нормативної грошової оцінки сільськогосподарських угідь, земель населених пунктів та інших земель несільськогосподарського призначення, застосовується із значенням 100 відсотків (п. 9 підрозд. 6 розд. ХХ ПКУ).

На додачу до схеми скажемо ще кілька слів про новацію, встановлену Законом № 2245. Плата за землю за земельні ділянки, надані для залізниць у межах смуг відведення, надані гірничодобувним підприємствам для видобування корисних копалин та розробки родовищ корисних копалин, справляється у розмірі 25 % податку, обчисленого відповідно до ст. 274 і 277 ПКУ (п. 284.4 ПКУ).

Індексація-2017. Також окремо звертаємо увагу, що порядок індексації нормативної грошової оцінки визначено ст. 289 ПКУ. Коефіцієнт індексації нормативної грошової оцінки (обрахований згідно з п. 289.2 ПКУ) станом на 1 січня 2018 року становить 1,137 (див. повідомлення Держслужби статистики від 11.01.2018 р., опубліковане на сайті газети «Урядовий кур’єр»**). Однак Перехідними положеннями ПКУ встановлено, що індекс споживчих цін за 2017 рік, що використовується для визначення коефіцієнта індексації нормативної грошової оцінки сільськогосподарських угідь, земель населених пунктів та інших земель несільськогосподарського призначення, застосовується із значенням 100 відсотків (п. 9 підрозд. 6 розд. ХХ ПКУ). Тож

** Див.: https://ukurier.gov.ua/uk/articles/indeks-spozhivchih-cin-u-grudni-2017-roku/.

фактичне значення індексу споживчих цін за 2017 рік для індексації нормативної грошової оцінки і розрахунку земельного податку у 2018 році нам не знадобиться

Можна просто брати нормативну грошову оцінку, яка використовувалася у 2017 році (звичайно, за умови, що її було визначено правильно).

Перегляд НГО. Часто буває так, що органи місцевої влади переглядають нормативну грошову оцінку. Зауважимо: щоб таке рішення застосувати у плановому році, воно має бути офіційно оприлюднене не пізніше 15 липня попереднього року. В іншому випадку нове значення нормативної грошової оцінки буде застосовуватися не у плановому році, а через рік (п. 271.2 ПКУ). Тобто якщо рішення про нову нормативну грошову оцінку оприлюднене, наприклад, 8 вересня 2017 року, така нормативна грошова оцінка може застосовуватися лише починаючи з 2019 року.

Однак можлива й інша ситуація. Наприклад, якщо нова нормативна грошова оцінка затверджена до 15.07.2017 р., вона має за загальним правилом набути чинності 01.01.2018 р. Але якщо місцеві органи у своєму рішенні встановлять, що нова нормативна грошова оцінка набуває чинності пізніше, то і розраховувати земельний податок з її урахуванням платнику треба починаючи з більш пізньої дати, встановленої у рішенні місцевої влади. Фіскали погоджуються із цим у своїй консультації із БЗ, підкатегорія 112.05). Для більшої надійності інформації про актуальну нормативну грошову оцінку землі платники можуть вже у звітному (поточному) році, але до граничних строків подання декларації звернутися до Держгеокадастру щодо надання витягу про розмір нормативної грошової оцінки. Наразі замовити такий витяг можна в онлайн-режимі на сайті Держгеокадастру*. Але минулорічна практика показала, що отримані таким чином витяги часто містили некоректні дані (див. лист ОВП ДФС від 24.05.2017 р. № 318/ІПК/28-10-01-03-11). Тож ліпше слідкуйте за сайтом вашого органу місцевої влади чи за сайтом ДФСУ. Бо ж починаючи з 2018 року ДФСУ зобов’язана не пізніше 15 липня поточного року оприлюднювати на своєму сайті зведену інформацію про проведену нормативну грошову оцінку (п.п. 12.3.3 ПКУ).

* Див.: https://e.land.gov.ua/.

Підставою для нарахування земельного податку є дані державного земельного кадастру (п. 286.1 ПКУ)

Ставки

Ви, мабуть, вже звернули увагу, що ПКУ встановлює лише певні «пороги», а от конкретні значення ставок земельного податку встановлюються рішенням органів місцевої влади. Органи місцевого самоврядування до 25 грудня року, що передує звітному, подають відповідному контролюючому органу за місцезнаходженням земельної ділянки рішення щодо ставок земельного податку та наданих пільг зі сплати земельного податку юридичним та/або фізичним особам (п. 284.1 ПКУ).

Зміна ставки. Але часом стається так, що органам місцевої влади заманеться змінити розмір ставки земельного податку посеред року. Тобто коли 25 грудня попереднього року вже минуло, а до 25 грудня поточного року ще далеко. Чи застосовуються нові ставки земельного податку безпосередньо у тому році, коли їх встановлено? Згідно з п.п. 12.3.4 ПКУ рішення про встановлення місцевих податків та зборів офіційно оприлюднюється відповідним органом місцевого самоврядування до 15 липня року, що передує бюджетному періоду, в якому планується застосовування встановлюваних місцевих податків та зборів або змін (плановий період). В іншому разі норми відповідних рішень застосовуються не раніше початку бюджетного періоду, що настає за плановим. Однак п. 3 розд. ІІ Закону № 2245 встановлено, що у 2018 році норми п.п. 12.3.4 ПКУ не застосовуються до рішень про встановлення місцевих податків і зборів, прийнятих органами місцевого самоврядування.

Тож у 2018 році ми, ймовірно, знову зіткнемося зі свавіллям органів місцевого самоврядування, які можуть приймати рішення про нові ставки земельного податку у кінці лютого, але вимагатимуть застосовувати їх заднім числом з 1 січня ☹. Цю проблему ми детально аналізували у «Податки та бухгалтерський облік», 2016, № 10, с. 3, коли плата за землю тільки починала «вживатися» у роль місцевого податку. Одначе змушені констатувати, що у 2018 році у цьому питанні практично нічого не змінилося.

У «сухому залишку» виходить, що платникам, які не хочуть вступати в суперечки з податківцями, нічого не залишається, як сподіватися на благородство органів місцевого самоврядування. Сподіваємося, вони будуть встановлювати у своїх рішеннях, прийнятих у 2018 році, що нові ставки застосовуються не з 1 січня, а хоча б із дати такого рішення. Однак тут є й інша проблема. Адже норма п. 3 розд. ІІ Закону № 2245 стосується не тільки рішень місцевої влади, прийнятих у 2018 році, але і рішень, прийнятих після 15.07.2017 р. Наприклад, Павлоградська районна рада у своєму рішенні від 05.10.2017 р. встановила, що сплата земельного податку «по-новому» буде здійснюватися з 01.01.2019 р. (див. лист ДФСУ від 05.01.2018 р. № 51/6/99-99-12-02-03-15/ІПК). Що цілком відповідає п.п. 12.3.4 ПКУ. Однак на момент цього рішення ще не було ухвалено Закон № 2245, який фактично дозволяє фіскалам вимагати від павлоградських платників, аби ті застосовували нові правила вже у 2018 році.

Із листа № 51/6/99-99-12-02-03-15/ІПК можна зробити висновок, що фіскали не наполягають на автоматичному застосуванні нових правил сплати земельного податку вже з 01.01.2018 р. Але чи буде так завжди? Без індивідуальної консультації із висновком, аналогічним цьому листу, ми б не стали цього стверджувати. Зрештою, Закон № 2245 дозволяє Павлоградській районній раді (і іншим органам місцевої влади, які потрапили в аналогічне становище) внести зміни до свого рішення і «наблизити» таким чином застосування нових ставок земельного податку. А якщо місцева влада таки вирішила, що платники на відповідній території вже з 01.01.2018 р. повинні сплачувати земельний податок за новими ставками (затвердженими після 01.01.2018 р.) — то так і доведеться робити. Навіть якщо місцева влада вирішує, що ставки треба застосовувати заднім числом ☹.

Земельні ділянки, які не підлягають оподаткуванню

Не всі земельні ділянки, які перебувають у власності чи у постійному користуванні, оподатковуються земельним податком. Згідно зі ст. 283 ПКУ встановлено перелік земельних ділянок, які у будь-якому разі не оподатковуються земельним податком, так би мовити, «випадають» з об’єкта оподаткування цим податком. Тож кому б не належали такі земельні ділянки чи хто б ними не користувався — земельний податок із них не сплачується. Однак декларацію за такі земельні ділянки власникам і землекористувачам все одно доведеться подавати (див. консультацію із БЗ, підкатегорія 112.05).

Пільги щодо сплати земельного податку

Окрім принципово «неоподатковуваних» земельних ділянок існує ще один випадок, коли землевласники чи землекористувачі не сплачують земельний податок.

ПКУ встановлює перелік окремих категорій фізичних і юридичних осіб, які звільняються від сплати земельного податку. Тобто у цьому випадку власне земельна ділянка є «об’єктною» щодо оподаткування, але оскільки вона перебуває у власності чи у постійному користуванні «пільговика» — земельний податок за неї не сплачується.

Перелік юридичних осіб, які підпадають під дію такої пільги, встановлено ст. 282 ПКУ. Крім цих «постійних» пільг, до 1 січня 2025 року звільняються від сплати земельного податку суб’єкти літакобудування, що здійснюють розробку та/або виготовлення з кінцевим складанням літальних апаратів та двигунів (п. 7 підрозд. 6 розд. ХХ ПКУ). Суб’єкти господарювання, які здійснюють капітальний (середній) ремонт, реконструкцію, модернізацію, обслуговування літальних апаратів та/або авіаційних двигунів, під дію цієї пільги не підпадають (див. лист Мінфіну від 23.06.2017 р. № 11210-08-10/16780 і лист ДФСУ від 17.07.2017 р. № 18731/7/99-99-15-02-02-17). Крім того, певні додаткові пільги зі сплати земельного податку можуть встановлюватися місцевими органами влади (див. консультацію із БЗ, підкатегорія 112.04).

Зауважте! Якщо право на пільгу у платника виникає протягом року, то він звільняється від сплати податку починаючи з місяця, що настає за місяцем, у якому виникло це право.

Навіть якщо місцеві органи влади встановили, що пільга надається заднім числом, застосовувати її можна тільки «вперед» (див. консультацію із БЗ, підкатегорія 112.04). У разі втрати права на пільгу протягом року податок сплачується починаючи з місяця, що настає за місяцем, у якому втрачено право бути «пільговиком» (п. 284.2 ПКУ). Втрата права на пільгу, зокрема, можлива у випадку, коли «пільговик» надасть земельну ділянку (або споруду, яка розташована на ній) в оренду іншій особі. У такому випадку земельний податок сплачують на загальних підставах з дати укладення договору оренди (див. консультації із БЗ, підкатегорія 112.04).

І зверніть увагу на ще одне: те, що юрособи мають право на пільги із земельного податку, не звільняє їх від обов’язку подавати «земельну» декларацію за свої земельні ділянки. На цьому фіскали наполягають у своїй консультації із БЗ, підкатегорія 112.05. А у листі ДФСУ від 11.09.2017 р. № 1889/6/99-99-12-02-03-15/ІПК фіскали роз’яснюють, що у «земельній» декларації пільговик нараховану суму земельного податку зазначає як пільгу у розмірі 100 %, а суму податку до сплати у сумі «нуль».

Тепер кілька слів про фізичних осіб. Згідно зі ст. 281 ПКУ фізичні особи, які належать до перелічених у статті «пільговиків», можуть отримати пільгу зі сплати земельного податку лише в межах встановленого ліміту площі земельної ділянки залежно від виду її використання (пп. 281.2.1 — 281.2.5 ПКУ).

Зауважте: з 01.01.2018 р. пільга категоріям платників, наведених у п. 281.1 ПКУ, поширюється на земельні ділянки за кожним видом використання у межах граничних норм.

Це передбачено новою редакцією п. 281.2 ПКУ. Завдяки Закону № 2245 більше немає норми, яка поширює пільгу тільки на одну земельну ділянку за кожним видом використання.

Нарешті, існує ще одна специфічна «пільга». Вона стосується земельних ділянок, розташованих у зоні АТО. Згідно з п. 38.7 підрозд. 10 розд. ХХ ПКУ у період з 14 квітня 2014 року по 31 грудня року, в якому буде завершено АТО:

— не нараховується та не сплачується плата за землю за земельні ділянки, що розташовані на тимчасово окупованій території та перебувають у власності або користуванні, у тому числі на умовах оренди, фіз- або юросіб;

— не нараховується та не сплачується плата за землю за земельні ділянки (крім земель сільськогосподарського призначення), що розташовані на території населених пунктів на лінії зіткнення та перебувають у власності або користуванні, у тому числі на умовах оренди, фіз- або юросіб.

За роз’ясненнями фіскалів, декларація щодо таких земельних ділянок теж не подається (див. консультацію із БЗ, підкатегорія 112.04). А ті платники із зони АТО, які подали декларацію і сплатили земельний податок, зобов’язані подати уточнюючий розрахунок і виправити такі декларації з урахуванням того, що починаючи з 14.04.2014 р. у них «зник» об’єкт оподаткування (див. листи ДФСУ від 12.07.2017 р. № 1134/6/99-99-15-02-02-15/ІПК; від 14.08.2017 р. № 1599/6/99-99-12-02-03-15/ІПК).

Водночас нараховані та сплачені за період проведення АТО суми плати за землю за такі земельні ділянки: (1) не підлягають поверненню платнику; (2) не спрямовуються на погашення податкового боргу з інших податків.

Строки подання звітності

Базовим податковим (звітним) періодом для земельного податку є календарний рік — з 1 січня по 31 грудня включно. Для новостворених підприємств, а також для осіб, що набувають право власності та/або користування на нові земельні ділянки, звітний період може бути менше 12 місяців (ст. 285 ПКУ).

Звітувати можна або щорічно, або щомісячно — як вам більш зручно

«Річний» варіант. Платники (крім фізичних осіб) самостійно обчислюють суму податку щорічно станом на 1 січня і не пізніше 20 лютого поточного року подають до відповідного контролюючого органу за місцезнаходженням земельної ділянки декларацію на поточний рік. У декларації річна сума земельного податку розбивається рівними частинами за місяцями. Якщо платник подав таку декларацію, то він може не подавати щомісячні декларації (п. 286.2 ПКУ). Що стосується фізичних осіб, то їм суму податку нараховує контролюючий орган. Він зазначає цю суму в спеціальному податковому повідомленні-рішенні, яке надсилає платнику до 1 липня поточного року (п. 286.5 ПКУ). Безпосередньо податок фізичні особи сплачують протягом 60 днів із дня, коли їм вручили податкове повідомлення-рішення (п. 287.5 ПКУ).

«Місячний» варіант. У цьому випадку декларацію платники подають протягом 20 календарних днів місяця, що настає за звітним. Відповідно річна «земельна» декларація у цьому випадку не подається (п. 286.3 ПКУ).

Варто зазначити, що граничні строки для подання як річної, так і першої місячної декларації збігаються. Це 20 лютого поточного року. Тож у нинішньому році звітуємо не пізніше 20.02.2018 р.

Строки сплати

Після того, як ми розібралися зі строками, в які платники звітують, погляньмо на строки сплати для обох варіантів звітування.

«Річний» варіант. Якщо платник звітував за річною декларацією, земельний податок він сплачує щомісячно рівними частинами. Строк — 30 календарних днів, що настають за останнім календарним днем податкового (звітного) місяця (п. 287.3 ПКУ).

«Місячний» варіант. Якщо платник звітував за місячною декларацією, земельний податок також сплачується щомісячно протягом 30 календарних днів, що настають за останнім календарним днем податкового (звітного) місяця (п. 287.4 ПКУ).

Тож строки сплати земельного податку у «річників» і «місячників» збігаються.

Зверніть увагу: як і у випадку зі сплатою інших податків, строк сплати земельного податку не переноситься, якщо останній день строку припадає на вихідний або святковий день (див. консультацію із БЗ, підкатегорія 112.06).

Після того як ми згадали сутність земельного податку, переходимо до заповнення декларації з цього податку.