Ви оприбуткували НМА на баланс. І далі починається найцікавіше — їх використання. У процесі експлуатації НМА їх вартість підлягає амортизації. Як нараховується амортизація в бухгалтерському і податковому обліку, ви дізнаєтеся із цього розділу спецвипуску. Крім того, тут ми розглянемо випадки зміни первісної вартості НМА в результаті переоцінки і зменшення (відновлення) корисності, а також облікові особливості цих операцій.

3.1. Принципи нарахування амортизації в бухгалтерському обліку

Порядок нарахування амортизації об’єктів НМА в бухгалтерському обліку регулюють пп. 25 — 31 П(С)БО 8.

Нарахування амортизації за НМА здійснюють пооб’єктно протягом строку їх корисного використання

Основними показниками, які враховують при нарахуванні амортизації НМА, є:

— строк корисного використання об’єкта НМА;

— ліквідаційна вартість об’єкта НМА;

— метод амортизації.

Поговоримо про них детальніше.

Безпосередньо в П(С)БО 8 визначення поняття «строк корисного використання» не наведено. Проте його можна знайти в «дружньому» П(С)БО 7, присвяченому основним засобам. Оскільки амортизацію НМА й основних засобів нараховують за схожими правилами, трактування цього поняття для них буде однакове. Так, згідно з п. 4 П(С)БО 7 строк корисного використання (експлуатації) є очікуваним періодом часу, протягом якого необоротні активи використовуватимуться підприємством або з їх використанням буде виготовлено (виконано) очікуваний обсяг продукції (робіт, послуг). Такий строк підприємство встановлює в розпорядчому акті при визнанні об’єкта НМА активом, тобто при його зарахуванні на баланс.

Визначаючи строк корисного використання об’єкта НМА, слід враховувати (п. 26 П(С)БО 8):

— строки корисного використання подібних активів;

— моральний знос, що передбачається (наприклад, для НМА, що швидко застарівають, і строк корисного використання встановлюється коротшим);

— правові або інші подібні обмеження щодо строків використання НМА;

— очікуваний спосіб використання НМА;

— залежність строку корисного використання НМА від строку корисного використання інших активів підприємства.

Крім того, для нарахування амортизації в бухобліку підприємство може застосовувати строки корисного використання, встановлені податковим законодавством. З ними ви можете ознайомитися в табл. 3.2 на с. 48.

НМА з невизначеним строком корисного використання амортизації не підлягають (п. 25 П(С)БО 8)

Такими є ті НМА, щодо яких підприємством не визначено обмеження строку, протягом якого очікується збільшення грошових коштів (чи їх еквівалентів) від їх використання. НМА з невизначеним строком корисного використання наприкінці кожного року оцінюють на наявність ознак невизначеності обмеження строку корисного використання. За відсутності таких ознак підприємство встановлює строк корисного використання цих активів.

Зверніть увагу: не нараховують амортизацію на права постійного користування земельною ділянкою (п. 25 П(С)БО 8).

За визначенням ліквідаційної вартості знову звернемося до П(С)БО 7. Так, п. 4 цього стандарту визначає таку вартість як суму коштів або вартість інших активів, яку підприємство очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації), за вирахуванням витрат, пов’язаних з продажем (ліквідацією). Іншими словами, ліквідаційна вартість — це вартість можливої реалізації кожного конкретного об’єкта НМА після закінчення строку його служби.

Причому при розрахунку вартості, що амортизується, ліквідаційна вартість НМА прирівнюється до нуля, крім випадків, коли (п. 28 П(С)БО 8):

— існує невідмовне зобов’язання іншої особи щодо придбання цього об’єкта наприкінці строку його корисного використання;

— ліквідаційна вартість може бути визначена на підставі інформації існуючого активного ринку й очікується, що такий ринок існуватиме наприкінці строку корисного використання цього об’єкта.

Таким чином,

зазвичай ліквідаційна вартість об’єктів НМА дорівнює нулю

При розрахунку амортизації НМА п. 27 П(С)БО 8 дозволено використовувати будь-який з методів, передбачених п. 26 П(С)БО 7 для нарахування амортизації основних засобів. Розглянемо ці методи детальніше.

Прямолінійний метод. При цьому методі річну суму амортизації визначають діленням вартості, що амортизується, на строк корисного використання об’єкта НМА. Представимо розрахунок у вигляді формули:

Арік = АмВ : Т,

де Арік — річна сума амортизації, грн.;

АмВ — вартість об’єкта, що амортизується грн.;

Т — строк корисного використання об’єкта НМА (в роках).

У свою чергу, вартість, що амортизується, визначаємо таким чином:

АмВ = ПВ - ЛВ,

де ПВ — первісна (переоцінена) вартість об’єкта НМА, грн.;

ЛВ — ліквідаційна вартість об’єкта НМА, грн.

Місячну суму амортизації знаходимо діленням суми амортизації за рік на 12.

Приклад 3.1. Вартість об’єкта НМА, що амортизується, становить 36000,00 грн., а строк його корисного використання — 6 років.

У цьому випадку річну суму амортизаційних відрахувань розраховують таким чином:

36000,00 : 6 = 6000,00 (грн.).

Щомісячна сума амортизації становитиме: 6000,00 грн. : 12 міс. = 500,00 грн.

Метод зменшення залишкової вартості. Цей метод передбачає, що річну суму амортизації розраховують як добуток залишкової вартості об’єкта на початок звітного року (або первісної вартості об’єкта на дату початку нарахування амортизації) і річної норми амортизації.

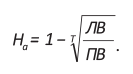

У вигляді формули розрахунок річної суми амортизації виглядає таким чином:

Арік = ЗАЛ (ПВ) х На,

де ЗАЛ (ПВ) — залишкова вартість об’єкта НМА на початок звітного року або первісна вартість на дату початку нарахування амортизації, грн.;

На — річна норма амортизації (у частках).

Річну норму амортизації розраховують як різницю між одиницею і результатом кореня ступеня кількості років корисного використання об’єкта з результату від ділення ліквідаційної вартості об’єкта на його первісну вартість:

Застосування методу зменшення залишкової вартості передбачає обов’язкову наявність ліквідаційної вартості.

Інакше об’єкт НМА буде повністю замортизований протягом першого року експлуатації. Це випливає з формули розрахунку норми амортизації.

Зазначений метод рідко застосовують щодо НМА, адже в більшості випадків їх ліквідаційна вартість дорівнює нулю.

Метод прискореного зменшення залишкової вартості. Застосовуючи цей метод, річну суму амортизації визначають як добуток залишкової вартості об’єкта на початок звітного року (або первісної вартості на дату початку нарахування амортизації) і річної норми амортизації.

Таким чином, річну суму амортизаційних відрахувань (Арік) розраховують за формулою:

Арік = ЗАЛ (ПВ) х На.

У свою чергу, річну норму амортизації (На) визначають виходячи зі строку корисного використання об’єкта і подвоюють:

На = 2 : Т.

Як бачите, цей метод нарахування амортизації не передбачає обов’язкової наявності ліквідаційної вартості об’єкта НМА. Його рекомендують застосовувати для тих об’єктів НМА, більша частина вартості яких має бути замортизована протягом перших років експлуатації внаслідок швидкого морального зносу.

Кумулятивний метод. При цьому методі річну суму амортизації визначають як добуток вартості, що амортизується, і кумулятивного коефіцієнта.

У вигляді формули розрахунок річної суми амортизації (Арік) можна представити так:

Арік = АмВ х ki,

де ki — кумулятивний коефіцієнт.

Кумулятивний коефіцієнт за кожен рік розраховують діленням кількості років, що залишаються до кінця строку корисного використання об’єкта, на суму чисел років його корисного використання:

ki = Кр : Ср,

де Кр — кількість років до кінця строку корисного використання об’єкта НМА;

Ср — сума чисел років корисного використання об’єкта, тобто сума порядкових номерів років, протягом яких функціонує об’єкт.

Приклад 3.2. Вартість об’єкта НМА, що амортизується, становить 36000,00 грн., а строк його корисного використання — 5 років.

У цьому випадку кумулятивний коефіцієнт у перший рік становитиме 5/15. Тобто в чисельнику — число років, що залишилися до кінця строку корисного використання НМА, а в знаменнику — сума чисел років використання (1 + 2 + 3 + 4 + 5 = 15).

Таким чином, кумулятивний коефіцієнт у другий рік становитиме 4/15, у третій — 3/15, у четвертий — 2/15 і в п’ятий — 1/15.

Річна сума амортизації складе:

— за перший рік експлуатації об’єкта НМА:

36000,00 грн. х 5/15 = 12000,00 грн. (або 1000,00 грн. на місяць);

— за другий рік експлуатації:

36000,00 грн. х 4/15 = 9600,00 грн. (або 800,00 грн. на місяць);

— за третій рік експлуатації:

36000,00 грн. х 3/15 = 7200,00 грн. (або 600,00 грн. на місяць);

— за четвертий рік експлуатації:

36000,00 грн. х 2/15 = 4800,00 грн. (або 400,00 грн. на місяць);

— за п’ятий рік експлуатації:

36000,00 грн. х 1/15 = 2400,00 грн. (або 200,00 грн. на місяць).

Для зниження трудомісткості визначення кумулятивного коефіцієнта в тих випадках, коли строк експлуатації об’єкта НМА достатньо тривалий, суму чисел років визначають за формулою:

Ср = ((Т + 1) х Т) : 2,

де Т — строк корисного використання об’єкта (в роках).

Виробничий метод. Цей метод передбачає обчислення місячної суми амортизації шляхом множення фактичного місячного обсягу виготовленої продукції (робіт, послуг) на виробничу ставку амортизації:

Аміс = Nміс х Са,

де Аміс — місячна сума амортизації, грн.;

Nміс — фактичний місячний обсяг продукції (робіт, послуг);

Са — виробнича ставка амортизації (у частках).

У свою чергу, виробничу ставку амортизації розраховують шляхом ділення вартості об’єкта НМА, що амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати, надати) з використанням такого об’єкта.

Представимо розрахунок виробничої ставки амортизації у вигляді формули:

Са = АмВ : Nзаг,

де Nзаг — загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об’єкта НМА.

Приклад 3.3. Загальний обсяг продукції, який підприємство очікує виробити з використанням об’єкта НМА, становить 1,5 млн шт.

Вартість об’єкта НМА, що амортизується, — 75000,00 грн.

Обсяг виробленої підприємством продукції в червні 2018 року — 15000 шт.

У цій ситуації виробнича ставка амортизації становитиме:

75000,00 грн. : 1500000 шт. = 0,05 грн./шт.

Сума амортизаційних відрахувань за червень 2018 року має бути розрахована таким чином:

15000 шт. х 0,05 грн./шт. = 750 грн.

Метод амортизації НМА підприємство обирає самостійно, виходячи з умов отримання майбутніх економічних вигод (п. 27 П(С)БО 8). Якщо ж такі умови визначити неможливо, то амортизацію нараховують прямолінійним методом.

Нарахування амортизації в бухгалтерському обліку здійснюють щомісячно, починаючи з місяця, наступного за місяцем, у якому НМА введено у господарський оборот, і припиняють з місяця, наступного за місяцем вибуття НМА (пп. 29 і 30 П(С)БО 8).

При використанні виробничого методу нарахування амортизації розпочинають з дати, що настає за датою введення об’єкта НМА в господарський оборот.

Строк корисного використання об’єкта НМА і метод його амортизації переглядаються наприкінці звітного року, якщо в наступному періоді очікуються зміни строку корисного використання активу або умов отримання майбутніх економічних вигод (п. 31 П(С)БО 8). Амортизація НМА нараховується виходячи з нових методу амортизації та строку використання починаючи з місяця, що настає за місяцем, в якому відбулися зазначені зміни.

Зверніть увагу: зміну методів нарахування амортизації та строку корисного використання відображають як зміну облікових оцінок (п. 5.12 Методрекомендацій № 1327).

Як зазначено в п. 8 П(С)БО 6, вплив зміни облікових оцінок слід включати до звіту про фінансові результати в тому періоді, в якому відбулися зміни, а також у наступних періодах, якщо зміни впливають і на ці періоди. Отже,

при зміні методу амортизації та строку корисного використання не потрібно здійснювати перерахунок суми амортизації з моменту введення об’єкта НМА в експлуатацію

У бухгалтерському обліку суму нарахованої за об’єктами НМА амортизації відображають за кредитом субрахунку 133 «Накопичена амортизація нематеріальних активів» з віднесенням суми амортизаційних відрахувань до складу витрат звітного періоду (дебет рахунків 23, 91, 92, 93 або 94) залежно від напряму використання об’єктів НМА.

Підприємства, що застосовують рахунки класу 8, суму амортизації спочатку відображають за дебетом субрахунку 833 «Амортизація нематеріальних активів», а вже потім списують з кредиту цього субрахунку в дебет рахунків обліку витрат.

У разі використання НМА для капітальних інвестицій (наприклад, при будівництві об’єктів основних засобів) амортизацію обліковують за дебетом рахунку 15.

Уся сума нарахованої амортизації збільшує дебет позабалансового рахунку 09 «Амортизаційні відрахування».

Наведемо кореспонденцію рахунків з нарахування амортизації НМА підприємством, що не застосовує рахунки класу 8, у табл. 3.1.

Таблиця 3.1. Проводки з нарахування амортизації НМА

| № з/п | Зміст господарської операції | Кореспонденція рахунків | |

| Дт | Кт | ||

| 1 | Відображено нарахування амортизації об’єктів НМА, що використовуються при будівництві (створенні) об’єктів основних засобів | 151, 152 | 133 |

| 2 | Відображено нарахування амортизації об’єктів НМА, що використовуються при виготовленні об’єктів інших необоротних матеріальних активів | 153 | 133 |

| 3 | Відображено нарахування амортизації об’єктів НМА, що використовуються при створенні інших об’єктів НМА | 154 | 133 |

| 4 | Відображено нарахування амортизації об’єктів НМА, що використовуються при вирощуванні довгострокових біологічних активів | 155 | 133 |

| 5 | Відображено нарахування амортизації об’єктів НМА виробничого призначення (за умови, що її можна віднести до конкретного виду продукції, що виробляється) | 23 | 133 |

| 6 | Відображено нарахування амортизації об’єктів НМА виробничого призначення (за умови, що її не можна віднести до конкретного виду продукції, що виробляється) | 91 | 133 |

| 7 | Відображено нарахування амортизації об’єктів НМА загальногосподарського призначення | 92 | 133 |

| 8 | Відображено нарахування амортизації об’єктів НМА, що використовуються для збуту продукції | 93 | 133 |

| 9 | Відображено нарахування амортизації об’єктів НМА, що використовуються з метою здійснення іншої операційної діяльності підприємства | 94 | 133 |

| 10 | Збільшено залишок на позабалансовому рахунку 09 на суму нарахованої в бухгалтерському обліку амортизації | 09 | — |

На підприємстві може виникнути ситуація, коли вартість об’єкта НМА повністю замортизовано, але підприємство продовжує його використовувати в господарській діяльності. Як бути в цьому випадку? На думку Мінфіну, нульова залишкова вартість повністю замортизованого НМА, яким підприємство продовжує користуватися й отримувати від нього економічні вигоди, не може вважатися підставою для його списання з балансу (див. лист від 21.07.2004 р. № 31-17310-01-29/13178 (ср. )).

При цьому підприємство може скористатися нормою, передбаченою п. 19 П(С)БО 8, і переоцінити такі НМА. Переоцінку здійснюють за справедливою вартістю НМА на дату балансу за умови існування щодо них активного ринку (детальніше див. у підрозділі 3.5 на с. 53). У такому разі встановлюється новий строк корисного використання, й амортизація об’єкта НМА продовжується.

Якщо ж активного ринку щодо об’єктів НМА не існує, у зв’язку з чим їх переоцінка неможлива, НМА повинні обліковуватися підприємством за нульовою залишковою вартістю до тих пір, поки існує можливість отримувати економічні вигоди від їх використання.

3.2. Амортизація в податковому обліку

Спершу зазначимо, що жодних турбот з нарахуванням амортизації в податковому обліку не матимуть підприємства-малодохідники, які не побажали добровільно розраховувати податковоприбуткові різниці. У них, нагадаємо, об’єкт обкладення податком на прибуток дорівнює бухобліковому фінрезультату (п.п. 134.1.1 ПКУ), тобто бухоблік для них — усьому голова.

А ось у високодохідників і малодохідників-добровольців усе складніше. Вони ведуть окремий податковий облік НМА з дотриманням вимог, установлених п. 138.3 ПКУ. Дані податкового обліку потрібні їм для того, щоб відкоригувати бухгалтерський фінрезультат на «амортизаційні» різниці.

Про ці різниці ми обов’язково поговоримо трохи пізніше, але спершу давайте з’ясуємо, які ж правила нарахування амортизації встановлює ПКУ.

Податкові правила

Принципи нарахування податкової амортизації переважно відповідають бухобліковим. Хоча, безумовно, є і свої особливості.

З точки зору ПКУ, під амортизацією розуміють систематичний розподіл вартості НМА, що амортизується, протягом строку їх корисного використання (п.п. 14.1.3 ПКУ).

При нарахуванні податкової амортизації високодохідники і малодохідники-добровольці повинні дотримуватися приписів, установлених п. 138.3 ПКУ.

Як і в бухгалтерському обліку, для визначення податкової амортизації важливі обраний метод амортизації та строки корисного використання НМА.

Відповідно до п.п. 138.3.1 ПКУ

при визначенні суми амортизації можна застосовувати будь-який «бухгалтерський» метод амортизації, за винятком виробничого

Тобто в розпорядженні платника 4 методи:

— прямолінійний;

— зменшення залишкової вартості;

— прискореного зменшення залишкової вартості;

— кумулятивний.

Але зауважте: використовувати метод зменшення залишкової вартості можна тільки стосовно тих об’єктів НМА, у яких ліквідаційна вартість установлена в розмірі більше нуля. Інакше річна сума амортизації дорівнюватиме первісній вартості об’єкта, тобто об’єкт буде повністю замортизовано протягом одного року, що порушить установлений мінімально допустимий строк його експлуатації.

Зазначимо, що стосовно різних об’єктів НМА однієї групи можуть установлюватися різні методи амортизації. Законодавство в цьому не обмежує платника.

Базою для розрахунку амортизації в загальному випадку є бухгалтерська вартість НМА. Проте є й винятки. Так, якщо НМА переоцінювалися, суми такої переоцінки в розрахунку податкової амортизації участі не беруть (п.п. 138.3.1 ПКУ).

Крім того, не можна амортизувати (п.п. 138.3.2 ПКУ):

— витрати на придбання (самостійне виготовлення) невиробничих НМА;

— витрати на модернізацію або інші поліпшення невиробничих НМА.

Нагадаємо, що до невиробничих НМА відносять нематеріальні активи, не призначені для використання в господарській діяльності підприємства.

Строк корисного використання об’єкта НМА встановлюють наказом по підприємству при визначенні цього об’єкта активом (при зарахуванні на баланс). Проте пам’ятайте: цей строк не має бути менше строків, визначених у п.п. 138.3.4 ПКУ для кожної з груп НМА. Регламентовані ПКУ строки наведемо в табл. 3.2.

Таблиця 3.2. Строки корисного використання НМА

| Група НМА | Об’єкти НМА | Строк корисного використання |

| Група 1 | Права користування природними ресурсами (право користування надрами, іншими ресурсами природного середовища, геологічною та іншою інформацією про природне середовище) | Відповідно до правовстановлюючого документа |

| Група 2 | Права користування майном (право користування земельною ділянкою, крім права постійного користування земельною ділянкою відповідно до закону, право користування будівлею, право на оренду приміщень тощо) | Відповідно до правовстановлюючого документа |

| Група 3 | Права на комерційні позначення (права на торговельні марки (знаки для товарів і послуг), комерційні (фірмові) найменування тощо), крім тих, витрати на придбання яких визнаються роялті | Відповідно до правовстановлюючого документа |

| Група 4 | Права на об’єкти промислової власності (право на винаходи, корисні моделі, промислові зразки, сорти рослин, породи тварин, компонування (топографії) інтегральних мікросхем, комерційні таємниці, у тому числі ноу-хау, захист від недобросовісної конкуренції тощо), крім тих, витрати на придбання яких визнаються роялті | Відповідно до правовстановлюючого документа, але не менше 5 років |

| Група 5 | Авторське право та суміжні з ним права (право на літературні, художні, музичні твори, комп’ютерні програми, програми для електронно-обчислювальних машин, компіляції даних (бази даних), фонограми, відеограми, передачі (програми) організацій мовлення тощо), крім тих, витрати на придбання яких визнаються роялті | Відповідно до правовстановлюючого документа, але не менше 2 років |

| Група 6 | Інші нематеріальні активи (право на ведення діяльності, використання економічних та інших привілеїв тощо) | Відповідно до правовстановлюючого документа |

Якщо згідно з правовстановлюючим документом строк дії права користування НМА не встановлено, такий строк визначається платником податку самостійно, але не може бути менше 2 і більше 10 років.

Отже, з порядком визначення податкової амортизації ми розібралися. Тепер розглянемо, як визначати «амортизаційні» різниці.

Механізм розрахунку «амортизаційних» різниць

Відмінності у сумах бухгалтерської та податкової амортизації призводять до того, що бухобліковий фінрезультат доводиться коригувати. Механізм такого коригування визначений у пп. 138.1 і 138.2 ПКУ.

Так, платник податків зобов’язаний:

1) збільшити фінрезультат до оподаткування на суму амортизації, нарахованої за бухгалтерськими правилами (абзац другий п. 138.1 ПКУ);

2) зменшити фінрезультат до оподаткування на суму амортизації, розрахованої за податковими правилами (абзац другий п. 138.2 ПКУ).

Іншими словами, механізм коригування передбачає, що бухгалтерська амортизація виключається з об’єкта оподаткування, а її місце у визначенні прибутку посідає податкова амортизація. У результаті об’єкт оподаткування зменшується тільки на суму податкової амортизації.

Якщо ж ідеться про невиробничі НМА, то їх податкова амортизація дорівнює нулю. А отже, за допомогою збільшуючої «амортизаційної» різниці просто виключається вплив бухгалтерської амортизації таких НМА на об’єкт обкладення податком на прибуток. При цьому зменшуючої різниці не буде.

І ще один момент. Навіть якщо у звітному періоді суми податкової та бухгалтерської амортизації вийшли однаковими, високодохідники і малодохідники-добровольці все одно зобов’язані відобразити «амортизаційні» різниці в декларації з податку на прибуток. Тобто в додатку РІ треба окремо навести у збільшуючих різницях (ряд. 1.1.1) суму бухгалтерської амортизації, а в зменшуючих (ряд. 1.2.1) — податкової.

3.3. Амортизація безоплатно отриманих нематеріальних активів

Бухгалтерський облік

За безоплатно отриманими НМА амортизацію в бухгалтерському обліку нараховують у загальному порядку. Проте для «безоплатного» випадку передбачені специфічні нюанси відображення сум нарахованої амортизації. Розглянемо їх.

Як ми зазначали раніше (див. с. 39), безоплатне отримання НМА супроводжується збільшенням додаткового капіталу (кредит субрахунку 424).

Щомісячно одночасно з нарахуванням амортизації безоплатно отриманих об’єктів НМА в обліку підприємства слід визнавати дохід у сумі, пропорційній нарахованій амортизації. Суму такого доходу відображають за кредитом субрахунку 745 «Дохід від безоплатно одержаних активів» у кореспонденції з дебетом субрахунку 424. При цьому

розмір визнаного доходу не завжди дорівнює сумі нарахованої амортизації

Пояснюється це тим, що додатковий капітал збільшується на справедливу вартість безоплатно отриманих НМА. При цьому не враховуються витрати підприємства, пов’язані з доведенням об’єкта НМА до стану, придатного для використання. У свою чергу, первісна вартість об’єкта НМА дорівнює справедливій вартості з урахуванням витрат, безпосередньо пов’язаних з його доведенням до стану, придатного для використання.

Тобто додатковий капітал, показаний за кредитом субрахунку 424, може не відповідати первісній вартості об’єкта, відображеній за дебетом рахунка 12. Тому і сума доходу від використання безоплатно отриманих НМА відрізнятиметься від суми нарахованої амортизації за такими активами. На це звернув увагу Мінфін у листі від 07.04.2004 р. № 31-04200-05/1010/5700.

У такому разі суму доходу розраховуйте за такою формулою:

Д = СВ : (ПВ - ЛВ) х Аміс,

де Д — сума доходу;

СВ — справедлива вартість безоплатно отриманого об’єкта НМА;

ПВ — первісна вартість безоплатно отриманого об’єкта НМА;

ЛВ — ліквідаційна вартість безоплатно отриманого об’єкта НМА (якщо вона більше нуля);

Аміс — сума нарахованої за місяць амортизації безоплатно отриманого об’єкта НМА.

Податковий облік

Малодохідникам, які не визначають податковоприбуткові різниці, як завжди, пощастило — вони відштовхуються виключно від даних бухобліку. А що з високодохідниками і малодохідниками-добровольцями?

На щастя, в податковому обліку зараз немає колишньої заборони на амортизацію безоплатно отриманих НМА. Тому за ними нараховують податкову амортизацію в загальному порядку.

Також у загальному порядку високодохідники і малодохідники-добровольці коригують бухгалтерський фінрезультат на «амортизаційні» різниці, встановлені ст. 138 ПКУ (див. підрозділ 3.2 на с. 49).

Важливо! До 01.01.2015 р. у податковому обліку безоплатно отримані НМА амортизації не підлягали. За ними не визначали балансову вартість. Тому безоплатні НМА, отримані до 2015 року, з нинішнього податкового обліку «випали». А отже, за ними податкової амортизації як не було, так і немає (на це вказують листи ДФСУ від 09.06.2016 р. № 12682/6/99-99-15-02-02-15 і від 18.07.2016 р. № 15395/6/99-99-15-02-02-15).

Тепер про доходи. Якщо НМА були отримані безоплатно до 2015 року, то їх вартість уже збільшила «податковий» дохід (згідно зі «старим» п.п. 135.5.4 ПКУ). При цьому зараз у міру нарахування амортизації в бухобліку за такими НМА знову виникають доходи (Дт 424 — Кт 745), які у складі бухгалтерського фінрезультату впливають на об’єкт обкладення податком на прибуток. Щоб прибрати такий вплив, застосовують різницю, встановлену з 01.01.2017 р. п. 42 підрозд. 4 розд. ХХ ПКУ.

Відповідно до цієї норми

бухгалтерський фінрезультат потрібно зменшити на суму «повторних» доходів, відображених за кредитом субрахунку 745

Причому таке коригування здійснюють усі платники податку на прибуток, включаючи малодохідників (детальніше див. «Податки та бухгалтерський облік», 2017, № 52, с. 5).

Проілюструємо викладене на прикладі.

Приклад 3.4. Підприємство безоплатно отримало об’єкт НМА загальновиробничого призначення.

Справедлива вартість об’єкта становить 60000,00 грн. Витрати, пов’язані з доведенням НМА до стану, придатного для використання, — 6600,00 грн. (без ПДВ).

Установлений строк корисного використання НМА — 5 років. Амортизацію об’єкта НМА нараховують прямолінійним методом. Ліквідаційна вартість НМА дорівнює нулю.

В обліку підприємства операції з нарахування амортизації безоплатно отриманого об’єкта НМА відображають таким чином (див. табл. 3.3):

Таблиця 3.3. Облік амортизації безоплатно отриманих НМА

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Нараховано амортизацію безоплатно отриманого об’єкта НМА (щомісячно) | 91 | 133 | 1110,00* |

| * Місячна амортизація розрахована так: (60000 грн. + 6600,00 грн.) : 5 років : 12 місяців = 1110,00 грн. | ||||

| 2 | Відображено дохід від безоплатно отриманого об’єкта НМА виходячи з його справедливої вартості (щомісячно) | 424 | 745 | 1000,00* |

| * Суму доходу визначаємо таким чином: 60000 грн. : 66600 грн. х 1110,00 грн. = 1000 грн. | ||||

| 3 | Збільшено залишок на позабалансовому рахунку 09 на суму нарахованої в бухгалтерському обліку амортизації (щомісячно) | 09 | — | 1110,00 |

3.4. Поліпшення нематеріальних активів

У процесі експлуатації НМА підприємство може нести витрати, спрямовані на їх модернізацію (поліпшення): розширення сфери їх дії, збільшення строку корисного використання тощо. Крім того, можливо, підприємству доведеться витратитися для підтримання об’єкта НМА в придатному для використання стані. Як облікувати такі витрати? Про це — далі.

Бухгалтерський облік

У бухгалтерському обліку сума витрат, пов’язаних з удосконаленням НМА, підвищенням їх можливостей і строків використання, які спричинять збільшення первісно очікуваних майбутніх економічних вигод, збільшує первісну вартість НМА (п. 18 П(С)БО 8).

Із цього положення випливає, що важливу роль для відображення витрат в обліку відіграє критерій величини майбутніх економічних вигод. Так, якщо в результаті понесених витрат об’єкт НМА набув нових якостей, розширив сферу застосування або збільшив строк корисного використання, що дозволить отримувати більше вигод від його використання, можна говорити про вдосконалення і модернізацію такого НМА.

Наприклад, до поліпшень можна віднести витрати, пов’язані з міжнародною реєстрацією знака для товарів та послуг, оскільки відбувається розширення території дії знака. Також поліпшенням визнають переустановлення версії комп’ютерної програми з більшими функціональними можливостями, придбання додаткового модуля до вже встановленої версії програми тощо.

Такі витрати капіталізують. Тобто їх збирають на субрахунку 154 з подальшим збільшенням на їх суму первісної вартості об’єкта НМА: Дт 12 — Кт 154.

Не забудьте також суму капітальних інвестицій відобразити в позабалансовому обліку. Як ми зазначали раніше, за дебетом позабалансового рахунка 09 відображають суму накопиченої амортизації необоротних активів. У свою чергу, використання амортизації на капітальні інвестиції показують за кредитом зазначеного рахунка. Таким чином, вартість модернізації НМА відображають за кредитом рахунка 09 (у межах дебетового залишку за ним).

Зверніть увагу: витрати, що здійснюються для підтримання об’єкта НМА в придатному для використання стані й отримання первісно визначеного розміру майбутніх економічних вигод від його використання, включають до складу витрат звітного періоду. Тобто на їх суму первісну вартість НМА не збільшують.

Зокрема, усунення помилок у комп’ютерній програмі, внесення в неї коригувань у зв’язку зі змінами законодавства не будуть поліпшенням, адже вони спрямовані на забезпечення її нормального функціонування протягом установленого строку корисного використання. А отже, вартість таких робіт не капіталізується, а підлягає віднесенню до складу витрат періоду.

Податковий облік

Податок на прибуток. У малодохідників, які не розраховують податковоприбуткові різниці, все стандартно — вони об’єкт обкладення податком на прибуток визначають виключно на підставі бухгалтерського фінрезультату до оподаткування. А що у високодохідників і малодохідників-добровольців?

Якщо об’єкти НМА використовуються в господарській діяльності підприємства, то податковоприбутковий облік як удосконалень, так і витрат на підтримання цих НМА в робочому стані базується виключно на бухгалтерському обліку. Тобто в разі коли поліпшення спричиняють збільшення майбутніх економічних вигод, витрати на такі заходи будуть капіталізовані та вплинуть на вартість НМА, що амортизується, і в бухгалтерському, і в податковому обліку. Якщо ж ідеться не про поліпшення, а про підтримання об’єкта в придатному для використання стані, то витрати на здійснення таких заходів вплинуть на бухгалтерський фінрезультат і, відповідно, на об’єкт обкладення податком на прибуток.

А ось з невиробничими НМА все інакше. Передусім нагадаємо, що п.п. 138.3.2 ПКУ не дозволяє амортизувати витрати на проведення поліпшень невиробничих об’єктів НМА. А отже, в податковому обліку на суму поліпшень, як і на вартість витрат, пов’язаних з придбанням або створенням таких НМА, амортизація не нараховується.

Крім того, не вплинуть на об’єкт обкладення податком на прибуток і витрати на підтримання невиробничих НМА в стані, придатному для використання. Так, абзац шостий п. 138.1 ПКУ передбачає, що в разі проведення поліпшень таких НМА фінансовий результат до оподаткування необхідно збільшити на суму витрат на їх модернізацію або інші поліпшення, віднесені до витрат відповідно до П(С)БО або МСФЗ.

Врахувати при визначенні суми податку на прибуток вартість витрат на вдосконалення і підтримання об’єкта невиробничого НМА у стані, придатному для використання, вийде виключно при його продажу. Зокрема, абзац шостий п. 138.2 ПКУ дозволяє зменшити фінрезультат на суму первісної вартості невиробничого НМА і витрат на модернізацію або інші поліпшення таких НМА (у тому числі включених до витрат згідно з П(С)БО або МСФЗ) при їх продажу, але не більше суми доходу (виручки), отриманої від такого продажу.

Розповімо про зазначені коригування трохи детальніше.

Збільшуюче коригування, встановлене абзацом шостим п. 138.1 ПКУ, торкнеться тільки тих маніпуляцій з об’єктом НМА, які не спричиняють збільшення майбутніх економічних вигод від його використання. Адже поліпшення, що призводять до збільшення таких вигод, як ми вже говорили (див. с. 51), у бухгалтерському обліку до витрат не потрапляють, а направляються на збільшення первісної вартості об’єкта НМА. Тому

фінрезультат до оподаткування збільшуємо тільки на суму витрат, які не капіталізуються

У зменшуючого коригування, представленого в абзаці шостому п. 138.1 ПКУ, теж є свої нюанси. Так, його здійснюють на суму, що не перевищує розміру доходу від реалізації невиробничого об’єкта НМА. При цьому з доходом порівнюють сумарне значення таких величин:

— первісної вартості невиробничого НМА;

— поліпшень, які збільшили первісну вартість об’єкта (абзац перший п. 18 П(С)БО 8);

— витрат, що здійснюються для підтримання об’єкта НМА в придатному для використання стані, які були включені в бухобліку до витрат (абзац другий п. 18 П(С)БО 8), і нівельовані збільшуючою різницею.

Таким чином, отримане значення в сумі, що не перевищує доходу від реалізації невиробничого НМА, зменшує бухгалтерський фінрезультат.

Зверніть увагу: до зменшуючої різниці не включають витрати на підтримання об’єкта НМА в придатному для використання стані, понесені до 01.01.2017 р. Адже до цієї дати діяли «старі» правила щодо податковоприбуткового обліку невиробничих НМА. Згідно з ними такі витрати і так «зіграли» в зменшення об’єкта обкладення податком на прибуток (тобто потрапили в бухвитрати і не коригувалися). Таким чином, застосування до них зменшуючої різниці призведе до повторного відображення таких витрат.

А ось поліпшення (витрати, що капіталізуються в бухобліку), здійснені до 2017 року, можна врахувати в зменшення фінрезультату незалежно від дати їх здійснення. У цій частині задвоєння витрат не буде.

Зверніть увагу:

зменшуюче коригування не здійснюють при ліквідації невиробничого НМА

Адже в п. 138.2 ПКУ йдеться тільки про продаж таких НМА.

ПДВ. ПДВ-облік «поліпшувальних» заходів не містить якихось суттєвих особливостей. «Вхідний» ПДВ за такими операціями на загальних підставах (за наявності зареєстрованої в ЄРПН податкової накладної) включають до податкового кредиту із цього податку за правилами ст. 198 ПКУ.

За загальними правилами також доведеться нарахувати «компенсуючі» податкові зобов’язання з ПДВ, якщо поліпшений об’єкт НМА використовуватиметься не в господарській діяльності або в неоподатковуваних операціях (п. 198.5 ПКУ).

А тепер перейдемо до прикладу.

Приклад 3.5. Підприємство використовує комп’ютерну програму як кінцевий користувач. Зазначена програма обліковується як НМА (на субрахунку 127)*. У червні здійснюється модернізація об’єкта НМА (перехід на мережевий варіант використання комп’ютерної програми). Вартість модернізації, сплачена підрядникові, становить 6000,00 грн. (без ПДВ).

* Детально про облік комп’ютерних програм у кінцевого користувача див. у тематичному випуску «Податки та бухгалтерський облік», 2017, № 66, с. 3.

У тому ж місяці отримано послуги з технічного обслуговування і підтримки веб-сайту на суму 1000,00 грн. (без ПДВ). Веб-сайт визнаний в обліку підприємства об’єктом НМА і використовується для збуту продукції.

Облік зазначених операцій представлено у табл. 3.4.

Таблиця 3.4. Облік витрат на модернізацію і технічне обслуговування НМА

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| Модернізація НМА | ||||

| 1 | Відображено витрати на поліпшення об’єкта НМА | 154 | 631 | 6000,00 |

| 2 | Погашено заборгованість перед підрядником | 631 | 311 | 6000,00 |

| 3 | Відображено зменшення залишку на позабалансовому рахунку 09 | — | 09 | 6000,00 |

| 4 | Витрати на поліпшення об’єкта НМА віднесено на збільшення його первісної вартості | 127 | 154 | 6000,00 |

| Витрати з підтримання об’єктів НМА в придатному для використання стані | ||||

| 1 | Відображено витрати, пов’язані з технічним обслуговуванням веб-сайту | 93 | 631 | 1000,00 |

| 2 | Оплачено послуги з техобслуговування веб-сайту | 631 | 311 | 1000,00 |

3.5. Переоцінка нематеріальних активів

Бухгалтерський облік

Можливість переоцінки НМА на дату балансу встановлено п. 19 П(С)БО 8. Відповідно до нього підприємство може здійснювати переоцінку за справедливою вартістю тих НМА, щодо яких існує активний ринок.

Згідно з п. 4 П(С)БО 8 активному ринку притаманні такі умови:

— предмети, які продаються та купуються на цьому ринку, є однорідними;

— у будь-який час можна знайти зацікавлених продавців і покупців;

— інформація про ринкові ціни є загальнодоступною.

Зазначимо, що унікальність НМА практично унеможливлює існування щодо них активного ринку. Виняток із цього правила становлять головним чином комп’ютерні програми.

А ось для торговельних марок, промислових зразків, авторських прав на літературні твори і багатьох інших об’єктів НМА активного ринку не існує, оскільки операції з ними здійснюються нерегулярно, а вартість таких об’єктів визначається в кожному конкретному випадку окремо з урахуванням їх специфічних особливостей.

У разі коли активний ринок відсутній, Мінфін рекомендує здійснювати переоцінку НМА за експертною оцінкою суб’єкта оціночної діяльності (п. 3.1 Методрекомендацій № 1327). Проте зазначимо, що такий підхід не відповідає нормам п. 19 П(С)БО 8.

Припустимо, переоцінку НМА все-таки можна здійснити. Тоді передусім необхідно визначити справедливу вартість об’єкта. Нагадаємо: під справедливою вартістю НМА розуміють поточну ринкову вартість. За відсутності такої вартості справедливою визнають оціночну вартість, яку підприємство сплатило б за актив у разі операції між обізнаними, зацікавленими і незалежними сторонами, виходячи з наявної інформації (п. 5 додатка до П(С)БО 19).

При переоцінці окремого об’єкта НМА потрібно переоцінити і всі інші НМА групи*, до якої він належить (за винятком тих, за якими не існує активного ринку)

* Під групою НМА розуміють сукупність однотипних за призначенням та умовам використання НМА.

На це вказує п. 19 П(С)БО 8. У разі коли окремий об’єкт НМА у складі групи переоцінити не можна, його відображають за первісною вартістю, сумою накопиченої амортизації та накопичених втрат від зменшення корисності (п. 3.3 Методрекомендацій № 1327).

Зауважте: якщо підприємство здійснило переоцінку об’єктів групи НМА, їх згодом переоцінюють з такою регулярністю, щоб їх залишкова вартість на дату балансу суттєво не відрізнялася від справедливої вартості (п. 20 П(С)БО 8). Критерії суттєвості, якщо вони не встановлені відповідним П(С)БО або іншими нормативно-правовими актами, визначає керівництво підприємства.

Кількісний критерій суттєвості відхилення залишкової вартості необоротних активів (у тому числі НМА) від їх справедливої вартості доцільно визначити в діапазоні до 10 % справедливої вартості активу (п.п. 2.20.1 Методрекомендацій № 635). Проте підприємство при формуванні облікової політики може встановити й інший критерій, відмінний від рекомендованого Мінфіном. Причому критерій суттєвості може бути встановлений як окремо за кожною групою НМА, так і один для всіх НМА, що обліковуються на підприємстві.

Залежно від того, в який бік величина залишкової вартості об’єкта НМА відрізняється від його справедливої вартості, підприємство здійснює або дооцінку, або уцінку такого об’єкта. Так, якщо справедлива вартість більша за залишкову, проводять дооцінку НМА, а якщо менша — уцінку. Причому дооцінки й уцінки можуть чергуватися, тобто один об’єкт може бути спочатку дооцінено, а через деякий час уцінено і навпаки.

Переоцінка НМА включає такі операції:

— дооцінку (уцінку) первісної вартості об’єкта;

— дооцінку (уцінку) накопиченої амортизації.

При цьому суму первісної вартості та накопиченої амортизації помножують на індекс переоцінки, що визначається за такою формулою:

Іп = СВ : Взал,

де Іп — індекс переоцінки;

СВ — справедлива вартість об’єкта НМА, грн.;

Взал — залишкова вартість об’єкта НМА за даними бухгалтерського обліку, грн.

По-іншому здійснюють дооцінку об’єкта НМА, залишкова вартість якого дорівнює нулю. У цьому випадку справедливу вартість об’єкта додають до його первісної (переоціненої) вартості без зміни суми накопиченої амортизації (абзац другий п. 21 П(С)БО 8). Таким чином, залишкова вартість об’єкта НМА дорівнюватиме його справедливій вартості.

У результаті переоцінки об’єкт НМА відображатиметься в обліку підприємства за новою залишковою вартістю. Це, у свою чергу, означає, що нарахування амортизації надалі відбувається виходячи з нової (переоціненої) вартості об’єкта.

Відомості про переоцінку НМА заносять до інвентарної картки типової форми № НА-2**. Крім того, підприємство може вести окремий самостійно розроблений регістр бухгалтерського обліку переоцінок НМА. Такі дані потрібні для правильного відображення в бухгалтерському обліку подальших переоцінок об’єктів НМА.

** Затверджена наказом № 732.

Тепер про те, як відображати результати переоцінки на рахунках бухобліку. Відразу скажемо, що це залежить від того, вперше чи повторно здійснюється переоцінка об’єкта НМА, а також від результатів попередніх переоцінок.

Згідно з п. 22 П(С)БО 8

суму дооцінки залишкової вартості об’єкта НМА відображають у складі капіталу в дооцінках і в іншому сукупному доході

У свою чергу, суму уцінки показують у складі витрат звітного періоду.

Винятком є випадки, встановлені п. 23 П(С)БО 8:

1) у разі наявності на дату проведення наступної дооцінки об’єкта НМА перевищення суми попередніх уцінок і втрат від зменшення корисності* над сумою попередніх дооцінок і вигод від відновлення корисності суму дооцінки (але не більше зазначеного перевищення) включають до складу доходів звітного періоду. Якщо сума дооцінки більше зазначеного перевищення, різницю спрямовують на збільшення капіталу в дооцінках і відображають в іншому сукупному доході;

* Про облік зменшення (відновлення) корисності НМА див. у підрозділі 3.6 на с. 59.

2) якщо на дату проведення чергової уцінки об’єкта НМА сума попередніх дооцінок і вигод від відновлення корисності перевищує суму попередніх уцінок і втрат від зменшення корисності, суму уцінки (але не більше зазначеного перевищення) спрямовують на зменшення капіталу в дооцінках і відображають в іншому сукупному доході. Якщо сума уцінки більше зазначеного перевищення, різницю включають до витрат звітного періоду.

Узагальнимо інформацію про відображення в бухгалтерському обліку переоцінок НМА в табл. 3.5.

Таблиця 3.5. Облік переоцінок НМА

| Хронологія переоцінки | Дооцінка | Уцінка | |

| Перша переоцінка (п. 22 П(С)БО 8) | Суму дооцінки відображають у складі капіталу в дооцінках і в іншому сукупному доході: Кт субрахунку 412 «Дооцінка (уцінка) нематеріальних активів» | Суму уцінки списують на витрати підприємства: Дт субрахунку 975 «Уцінка необоротних активів і фінансових інвестицій» | |

| Наступні (чергові) дооцінки (абзац перший п. 23 П(С)БО 8) | Дооцінка після попередніх дооцінок (уцінки не було) | Сума дооцінки збільшує капітал у дооцінках і відображається в іншому сукупному доході: Кт субрахунку 412 | — |

| Дооцінка в межах попередніх уцінок | Суму дооцінки включають до доходів звітного періоду: Кт субрахунку 746 «Інші доходи» | — | |

| Дооцінка понад величину попередніх уцінок | Суму перевищення відносять на збільшення капіталу в дооцінках і відображають в іншому сукупному доході: Кт субрахунку 412 | — | |

| Наступні (чергові) уцінки (абзац другий п. 23 П(С)БО 8) | Уцінка після попередніх уцінок (дооцінки не було) | — | Суму уцінки списують до витрат звітного періоду: Дт субрахунку 975 |

| Уцінка в межах попередніх дооцінок | — | Сума уцінки зменшує капітал у дооцінках і відображається в іншому сукупному доході: Дт субрахунку 412 | |

| Уцінка понад попередні дооцінки | — | Суму перевищення списують до витрат звітного періоду: Дт субрахунку 975 | |

Податок на прибуток

У малодохідників, що не побажали розраховувати податковоприбуткові різниці, переоцінка об’єктів НМА відобразиться в податковому обліку тільки через бухгалтерський фінрезультат до оподаткування. Адже для таких платників податків виключно він є об’єктом обкладення податком на прибуток.

А ось високодохідники і малодохідники-добровольці, як ви знаєте, бухгалтерський фінрезультат повинні відкоригувати на різниці, встановлені розд. ІІІ ПКУ. І якраз переоцінка НМА до виникнення таких коригувань призведе.

Так, якщо у звітному періоді ви здійснювали уцінку об’єктів НМА, то при визначенні бази обкладення податком на прибуток вам потрібно збільшити фінрезультат до оподаткування на суму такої уцінки, включеної до витрат звітного періоду відповідно до П(С)БО або МСФЗ (абзац третій п. 138.1 ПКУ). Ідеться про суми, відображені за дебетом субрахунку 975 (див. табл. 3.5 на с. 55). Таким чином, уцінка не принесе вигоди в податковому обліку високодохідника або малодохідника-добровольця. Адже зменшений у бухобліку фінрезультат буде відновлений через «уціночну» різницю.

Якщо ж ви здійснювали дооцінку НМА, то на суму дооцінки в межах віднесеної раніше до витрат уцінки відповідно до П(С)БО або МСФЗ ви можете зменшити фінрезультат до оподаткування (абзац четвертий п. 138.2 ПКУ).

Зверніть увагу: з 01.01.2017 р. різниці за дооцінкою і вигодами від відновлення корисності рознесені по різних абзацах п. 138.2 ПКУ. У зв’язку з цим не виключаємо, що фіскали не дозволять, наприклад, зменшити фінрезультат на суму дооцінки в межах раніше включених до витрат втрат від зменшення корисності. Раніше проблем із цим не виникало, адже обидві різниці були зазначені в одному абзаці.

Нагадаємо також, що в податковому обліку при розрахунку амортизації об’єктів НМА їх вартість визначають без урахування переоцінки, проведеної відповідно до положень бухобліку (абзац другий п.п. 138.3.1 ПКУ). Унаслідок цього база для розрахунку амортизації в бухгалтерському і податковому обліку буде різною. А це, у свою чергу, позначиться на «амортизаційних» різницях (про них див. у підрозділі 3.2 на с. 49).

Розглянемо облік переоцінки на прикладах.

Приклад 3.6. Перша дооцінка НМА. За даними активного ринку справедлива вартість об’єкта НМА становить 8400,00 грн., первісна вартість — 12000,00 грн., сума накопиченої амортизації — 5000,00 грн. Підприємство дооцінює об’єкт НМА до справедливої вартості. Раніше переоцінка об’єкта не здійснювалася.

Спершу проведемо необхідні розрахунки.

Залишкова вартість об’єкта НМА становить:

12000,00 - 5000,00 = 7000,00 (грн.).

Визначаємо індекс переоцінки:

8400,00 : 7000,00 = 1,2.

Сума дооцінки первісної вартості становить:

12000,00 х 1,2 - 12000,00 = 2400,00 (грн.).

Дооцінка накопиченої амортизації:

5000,00 х 1,2 - 5000,00 = 1000,00 (грн.).

Таким чином, залишкова вартість об’єкта НМА збільшилася на 1400,00 грн. (2400,00 грн. - - 1000,00 грн. або 8400,00 грн. - 7000,00 грн.).

У бухгалтерському обліку першу дооцінку НМА відображають таким чином (див. табл. 3.6):

Таблиця 3.6. Облік першої дооцінки НМА

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Відображено дооцінку суми накопиченої амортизації за об’єктом НМА | 12 | 133 | 1000,00 |

| 2 | Відображено дооцінку залишкової вартості об’єкта НМА | 12 | 412 | 1400,00 |

| 3 | Нараховано відстрочені податкові зобов’язання (далі — ВПЗ) за рахунок зменшення власного капіталу в дооцінках (1400 грн. х 18 % : 100 %)* | 412 | 54 | 252,00 |

| * Підприємства, що застосовують П(С)БО 25, облік відстрочених податків не ведуть і цю проводку не роблять. Про облік відстрочених податків див. «Податки та бухгалтерський облік», 2018, № 6, с. 22 і 34. | ||||

Приклад 3.7. Перша уцінка НМА. Первісна вартість об’єкта НМА становить 10000,00 грн. Сума накопиченої амортизації — 6000,00 грн. Справедлива вартість за даними активного ринку — 3200,00 грн. Підприємство прийняло рішення уцінити об’єкт НМА до справедливої вартості. Раніше переоцінка об’єкта не здійснювалася.

Визначимо залишкову вартість НМА:

10000,00 - 6000,00 = 4000,00 (грн.).

Індекс переоцінки становить:

3200,00 : 4000,00 = 0,8.

Сума уцінки первісної вартості дорівнює:

10000,00 - 10000,00 х 0,8 = 2000,00 (грн.).

Сума уцінки накопиченої амортизації становить:

6000,00 - 6000,00 х 0,8 = 1200,00 (грн.).

Таким чином, залишкова вартість об’єкта НМА зменшилася на 800,00 грн. (2000,00 грн. - - 1200,00 грн. або 4000,00 грн. - 3200,00 грн.).

Першу уцінку НМА в бухгалтерському обліку відображають таким чином (див. табл. 3.7):

Таблиця 3.7. Перша уцінка НМА

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Відображено зменшення суми накопиченої амортизації за об’єктом НМА | 133 | 12 | 1200,00 |

| 2 | Відображено зменшення залишкової вартості об’єкта НМА | 975 | 12 | 800,00 |

| 3 | Списано на фінансовий результат витрати, пов’язані з уцінкою | 793 | 975 | 800,00 |

Приклад 3.8. Дооцінка (уцінка) раніше переоцінених НМА. На балансі підприємства обліковується два об’єкти НМА, щодо яких прийнято рішення про переоцінку. Початкові дані для розрахунку суми переоцінки, а також результати її проведення представимо в табл. 3.8.

Таблиця 3.8. Переоцінка раніше переоцінених НМА

| № з/п | Показник | Об’єкт 1 | Об’єкт 2 |

| 1 | Первісна переоцінена вартість, грн. | 15700,00 | 18100,00 |

| 2 | Сума накопиченої амортизації, грн. | 850,00 | 3250,00 |

| 3 | Залишкова вартість об’єкта НМА, грн. (ряд. 1 - ряд. 2) | 14850,00 | 14850,00 |

| 4 | Справедлива вартість за даними проведеної оцінки, грн. | 20790,00 | 11880,00 |

| 5 | Результат попередніх переоцінок (дооцінка «+», уцінка «-») залишкової вартості НМА, грн. | -1000,00 | +1600,00 |

| 6 | Індекс переоцінки (ряд. 4 : ряд. 3) | 1,4 | 0,8 |

| 7 | Первісна вартість після переоцінки, грн. (ряд. 1 х ряд. 6) | 21980,00 | 14480,00 |

| 8 | Переоцінена сума накопиченої амортизації, грн. (ряд. 2 х ряд. 6) | 1190,00 | 2600,00 |

| 9 | Сума переоцінки (дооцінка «+», уцінка «-») первісної переоціненої вартості, грн. (ряд. 7 - ряд. 1) | +6280,00 | - 3620,00 |

| 10 | Сума переоцінки (дооцінка «+», уцінка «-») накопиченої амортизації, грн. (ряд. 8 - ряд. 2) | +340,00 | -650,00 |

| 11 | Сума переоцінки (дооцінка «+», уцінка «-») залишкової вартості об’єкта, грн. (ряд. 4 - ряд. 3) | +5940,00 | -2970,00 |

На рахунках бухгалтерського обліку операції з уцінки і дооцінки раніше переоцінених об’єктів НМА будуть відображені таким чином (див. табл. 3.9):

Таблиця 3.9. Облік повторної переоцінки НМА

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| Дооцінка залишкової вартості об’єкта НМА, що раніше уцінювався | ||||

| 1 | Відображено дооцінку суми накопиченої амортизації об’єкта 1 | 12 | 133 | 340,00 |

| 2 | Відображено дооцінку залишкової вартості в межах попередніх уцінок | 12 | 746 | 1000,00 |

| 3 | Відображено перевищення суми дооцінки залишкової вартості об’єкта 1 над сумою попередніх уцінок (5940,00 грн. - 1000,00 грн.) | 12 | 412 | 4940,00 |

| 4 | Нараховано ВПЗ за рахунок зменшення власного капіталу за об’єктом 1 (4940,00 грн. х 18 % : 100 %)* | 412 | 54 | 889,20 |

| * Підприємства, що застосовують П(С)БО 25, облік відстрочених податків не ведуть і цю проводку не роблять. | ||||

| 5 | Списано на фінансовий результат доходи за дооцінкою об’єкта НМА (в межах попередніх уцінок) | 746 | 793 | 1000,00 |

| Уцінка залишкової вартості об’єкта НМА, що раніше дооцінювався | ||||

| 1 | Відображено уцінку суми накопиченої амортизації об’єкта 2 | 133 | 12 | 650,00 |

| 2 | Відображено уцінку залишкової вартості об’єкта НМА в межах попередніх дооцінок | 412 | 12 | 1600,00 |

| 3 | Відкориговано ВПЗ на розрахункову величину податку на прибуток із суми зміни власного капіталу (1600,00 грн. х 18 % : 100 %)* | 54 | 412 | 288,00 |

| * Суб’єкти малого підприємництва, що застосовують П(С)БО 25, цю проводку не роблять. | ||||

| 4 | Відображено перевищення суми уцінки залишкової вартості об’єкта 2 над сумою попередніх дооцінок (2970,00 грн. - 1600,00 грн.) | 975 | 12 | 1370,00 |

| 5 | Витрати, пов’язані з уцінкою, списано на фінансовий результат | 793 | 975 | 1370,00 |

Зверніть увагу: суму перевищення попередніх дооцінок над уцінками залишкової вартості об’єкта НМА, яка обліковується за кредитом субрахунку 412, при вибутті переоціненого об’єкта списують до складу нерозподіленого прибутку (Дт 412 — Кт 441).

Проте так довго можна і не чекати. Пункт 24 П(С)БО 8 дозволяє перевищення сум попередніх дооцінок об’єкта НМА над сумою попередніх уцінок щомісячно (щоквартально або щорічно) включати до складу нерозподіленого прибутку з одночасним зменшенням капіталу в дооцінках у сумі, пропорційній нарахуванню амортизації. Тобто наказом про облікову політику можна встановити періодичність (щомісячно, щоквартально, щорічно) списання таких сум проводкою: Дт 412 — Кт 441. Тоді при вибутті переоціненого об’єкта НМА до нерозподіленого прибутку буде включено залишок перевищення, відображений у складі капіталу в дооцінках.

Відомості про суми перевищення попередніх дооцінок над уцінками, включені до нерозподіленого прибутку, відображають у регістрах аналітичного обліку НМА.

3.6. Зменшення (відновлення) корисності нематеріальних активів

Бухгалтерський облік

Механізм оцінки зменшення корисності активів передбачений П(С)БО 28. Коли і як здійснюють таку оцінку, розповімо далі.

На дату річного балансу підприємство повинне оцінювати, чи існують ознаки можливого зменшення корисності об’єктів НМА (п. 5 П(С)БО 28)

При цьому про зменшення корисності можуть свідчити (п. 4.2 Методрекомендацій № 1327):

— зменшення ринкової вартості об’єкта НМА протягом звітного періоду на суттєво більшу величину, ніж очікувалося;

— моральне старіння об’єкта НМА;

— суттєві негативні зміни в технологічному, ринковому, економічному або правовому середовищі, в якому діє підприємство, що відбулися протягом звітного періоду або очікувані найближчим часом;

— збільшення протягом звітного періоду ринкових ставок відсотків або інших ринкових ставок доходу від інвестицій, яке може вплинути на ставку дисконту і суттєво зменшити суму очікуваного відшкодування об’єкта НМА;

— суттєві зміни способу використання об’єкта НМА протягом звітного періоду або такі очікувані зміни в наступному періоді, які негативно впливають на діяльність підприємства;

— інші свідчення того, що ефективність об’єкта НМА є або буде гіршою, ніж очікувалося.

Виявили наявність ознак зменшення корисності НМА? Тоді вам потрібно визначити суму очікуваного відшкодування об’єкта НМА і порівняти її із залишковою вартістю цього об’єкта.

Сума очікуваного відшкодування — це найбільша з двох оцінок (п. 4 П(С)БО 28):

— чиста вартість реалізації активу або

— теперішня вартість майбутніх чистих грошових надходжень від активу.

Під чистою вартістю реалізації активу розуміють його справедливу вартість, яка базується на цінах активного ринку, за вирахуванням витрат на реалізацію. За відсутності активного ринку чиста вартість реалізації конкретного об’єкта НМА базується на наявній інформації про суму, яку підприємство може отримати за актив на дату річного балансу в операції між обізнаними, зацікавленими та незалежними сторонами після вирахування витрат на його реалізацію (п. 10 П(С)БО 28).

Цю вартість потрібно зіставити з теперішньою вартістю майбутніх чистих грошових надходжень від використання об’єкта НМА. Давайте згадаємо, що це за величина.

Сума грошових коштів, отримана в майбутніх періодах, коштує менше, ніж та ж сума, отримана сьогодні. На скільки менше, показує ставка дисконту. Теперішню вартість майбутніх чистих грошових надходжень від активу визначають шляхом застосування відповідної ставки дисконту до майбутніх грошових потоків від безперервного використання активу і його продажу (списання) після закінчення строку корисного використання.

Майбутні грошові потоки від активу зазвичай визначають виходячи з фінансових планів підприємства на період не більше 5 років (п. 11 П(С)БО 28).

У свою чергу, ставка дисконту базується на ринковій ставці відсотка, яка використовується в операціях з аналогічними активами (п. 14 П(С)БО 28). Проте для НМА аналогічні активи можна знайти далеко не завжди. У цьому випадку ставка дисконту може базуватися на ставці відсотка на можливі позики підприємства або розраховуватися за методом середньозваженої вартості капіталу підприємства. При розрахунку ставки дисконту також враховують ризики, крім тих, які були враховані при визначенні майбутніх грошових потоків.

Більша з двох величин (чиста вартість реалізації об’єкта НМА або теперішня вартість майбутніх чистих грошових надходжень від активу) і є сумою очікуваного відшкодування.

Безумовно, проведення цього розрахунку — достатньо не проста процедура. Проте якщо підприємство в змозі впоратися з нею самостійно, залучати сторонніх фахівців законодавство не зобов’язує. Приклад визначення суми очікуваного відшкодування наведений у додатку 1 до П(С)БО 28.

Зверніть увагу: на дату річного балансу зазначений показник в обов’язковому порядку визначають для об’єктів НМА (п. 7 П(С)БО 28):

— з невизначеним строком корисного використання;

— не використовуваних на цю дату.

Причому в цьому випадку не важливо, чи існують ознаки зменшення корисності активу.

Якщо залишкова вартість НМА перевищує суму очікуваного відшкодування, то має місце зменшення корисності активу

Втрати від зменшення корисності об’єкта НМА включають до складу інших витрат підприємства з одночасним збільшенням суми накопиченої амортизації за таким об’єктом (Дт 972 — Кт 133).

Якщо об’єкт НМА раніше переоцінювався, то зменшення корисності за таким об’єктом відображають у порядку, передбаченому п. 23 П(С)БО 8. Так, втрати від зменшення корисності в межах перевищення суми попередніх дооцінок і вигод від відновлення корисності над сумою попередніх уцінок і втрат від зменшення корисності відображають збільшенням суми накопиченої амортизації та зменшенням капіталу в дооцінках (Дт 412 — Кт 133). Різницю включають до інших витрат звітного періоду (Дт 972 — Кт 133).

Після визнання витрат від зменшення корисності НМА нарахування амортизації здійснюють виходячи з нової балансової (залишкової) вартості активу і переглянутого (у разі зміни) строку його корисного використання.

На наступну дату річного балансу може виявитися, що ознаки зменшення корисності припинили існувати. Про це свідчитимуть (п. 4.5 Методрекомендацій № 1327):

— суттєве збільшення ринкової вартості об’єкта НМА протягом звітного періоду;

— суттєві позитивні зміни в технологічному, ринковому, економічному або правовому середовищі, в якому діє підприємство, що відбулися протягом звітного періоду;

— зменшення протягом звітного періоду ринкових ставок відсотків або інших ринкових ставок доходу від інвестицій, яке може вплинути на ставку дисконту і суттєво збільшити суму очікуваного відшкодування об’єкта НМА;

— суттєві зміни об’єкта НМА та/або способу його використання протягом звітного періоду або такі очікувані зміни в майбутньому періоді, які позитивно вплинуть на діяльність підприємства;

— інші свідчення того, що ефективність використання об’єкта НМА є або буде кращою, ніж очікувалося.

Якщо сума очікуваного відшкодування на дату річного балансу перевищує залишкову вартість об’єкта НМА, підприємство визнає вигоди від відновлення корисності активу

У бухгалтерському обліку вигоди від відновлення корисності визнають іншим доходом з одночасним зменшенням суми накопиченої амортизації (Дт 133 — Кт 742).

Об’єкт НМА раніше переоцінювався? Тоді за таким об’єктом відновлення корисності відображають у порядку, передбаченому п. 23 П(С)БО 8. Ним установлено, що вигоди від відновлення корисності в межах перевищення суми попередніх уцінок і втрат від зменшення корисності над сумою попередніх дооцінок і вигод від відновлення корисності відображають зменшенням суми накопиченої амортизації і збільшенням іншого доходу звітного періоду (Дт 133 — Кт 742). Різниця збільшує капітал у дооцінках (Дт 133 — Кт 412).

Важливо! Балансова (залишкова) вартість активу, збільшена в результаті відновлення корисності, не повинна перевищувати балансову (залишкову) вартість такого активу, визначену на дату відновлення корисності без урахування попередньої суми втрат від зменшення корисності (п. 18 П(С)БО 28).

Зверніть увагу: після відновлення корисності об’єкта НМА нарахування амортизації здійснюють виходячи з нової балансової (залишкової) вартості такого активу і переглянутого (у разі зміни) строку його корисного використання.

Податок на прибуток

У малодохідників, що не розраховують податковоприбуткові різниці, — жодних проблем. Вони визначають об’єкт обкладення податком на прибуток виключно на підставі бухгалтерського фінрезультату до оподаткування (п.п. 134.1.1 ПКУ).

А ось високодохідникам і малодохідникам-добровольцям доведеться трохи «попітніти». Адже зменшення/відновлення корисності НМА спричинить виникнення податковоприбуткових різниць, які такі суб’єкти господарювання зобов’язані розраховувати.

Так, їм необхідно збільшити фінансовий результат до оподаткування на суму втрат від зменшення корисності НМА, включених до витрат звітного періоду відповідно до П(С)БО або МСФЗ (абзац третій п. 138.1 ПКУ).

Якщо ж у подальшому здійснено відновлення корисності НМА, платникові податків необхідно зменшити фінансовий результат до оподаткування на суму вигод від відновлення корисності НМА в межах раніше віднесених до витрат втрат від зменшення корисності НМА відповідно до П(С)БО або МСФЗ (абзац п’ятий п. 138.2 ПКУ).

Як ми вже говорили, ПКУ встановлено, що при розрахунку «податкової» амортизації не враховуються суми переоцінки. А ось про зменшення (відновлення) корисності в ньому нічого не говориться. Тому якщо підходити формально, зміну залишкової вартості об’єкта НМА в результаті таких операцій слід враховувати при розрахунку «податкової» амортизації. Хоча логічно було б застосовувати той самий підхід, що й до переоцінки. На жаль, фіскали із цього приводу своєї думки поки що не висловили.

Бухгалтерський облік втрат від зменшення корисності та доходів від відновлення корисності об’єктів НМА розглянемо на прикладах.

Приклад 3.9. Зменшення (відновлення) корисності об’єкта НМА, який раніше не переоцінювався. На балансі підприємства обліковується об’єкт НМА первісною вартістю 30000,00 грн.

Строк його корисного використання — 5 років. Амортизація нараховується прямолінійним методом. Ліквідаційна вартість дорівнює нулю.

Після 2 років використання об’єкта підприємство встановило, що існують ознаки зменшення корисності, і відобразило в обліку втрати від зменшення корисності. Ще через рік використання об’єкта встановлено, що ознаки зменшення корисності припинили існувати, і підприємство відобразило доходи від відновлення корисності об’єкта.

Початкові дані для розрахунку сум втрат від зменшення корисності та доходу від відновлення корисності об’єкта НМА представлені в табл. 3.10.

Таблиця 3.10. Початкові дані

| № з/п | Показник | Сума, грн. |

| Зменшення корисності об’єкта НМА | ||

| 1 | Первісна вартість об’єкта НМА | 30000,00 |

| 2 | Сума нарахованої амортизації (30000,00 грн. : 5 років х 2 роки) | 12000,00 |

| 3 | Залишкова вартість об’єкта (30000,00 грн. - 12000,00 грн.) | 18000,00 |

| 4 | Сума очікуваного відшкодування на дату річного балансу | 15639,00 |

| 5 | Втрати від зменшення корисності об’єкта НМА (18000,00 грн. - 15639,00 грн.) | 2361,00 |

| Відновлення корисності об’єкта НМА | ||

| 1 | Первісна вартість об’єкта НМА | 30000,00 |

| 2 | Сума нарахованої амортизації (12000,00 грн. + 15639,00 грн. : 3 роки х 1 рік) | 17213,00 |

| 3 | Відображені раніше втрати від зменшення корисності об’єкта НМА | 2361,00 |

| 4 | Залишкова вартість об’єкта НМА (30000,00 грн. - 17213,00 грн. - 2361,00 грн.) | 10426,00 |

| 5 | Сума очікуваного відшкодування об’єкта | 11850,00 |

| 6 | Залишкова вартість об’єкта НМА без урахування раніше визначеної суми втрат від зменшення його корисності (30000,00 грн. - 30000,00 грн. : 5 років х 3 роки) | 12000,00* |

| * Цю суму визначають з метою її порівняння із залишковою вартістю активу, збільшеною в результаті відновлення його корисності (11850,00 грн.). Нагадаємо: п. 18 П(С)БО 28 містить вимогу про те, що балансова (залишкова) вартість активу, збільшена внаслідок відновлення його корисності, не повинна перевищувати балансову (залишкову) вартість цього активу, визначену на дату відновлення корисності без урахування попередньої суми втрат від зменшення його корисності. | ||

| 7 | Залишкова вартість об’єкта після відновлення його корисності | 11850,00* |

| * Оскільки сума очікуваного відшкодування об’єкта НМА на дату визнання доходів від відновлення корисності не перевищує залишкову вартість об’єкта, визначену на цю дату без урахування раніше відображеної суми втрат від зменшення корисності, то залишкову вартість прийнято в сумі очікуваного відшкодування. | ||

| 8 | Сума доходу від відновлення корисності (11850,00 грн. - 10426,00 грн.) | 1424,00 |

У бухгалтерському обліку втрати від зменшення корисності і дохід від відновлення корисності об’єкта НМА будуть відображені таким чином (див. табл. 3.11 на с. 63):

Таблиця 3.11. Облік зменшення (відновлення) корисності НМА

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| Зменшення корисності об’єкта НМА | ||||

| 1 | Відображено втрати від зменшення корисності об’єкта НМА, який раніше не переоцінювався | 972 | 133 | 2361,00 |

| 2 | Списано на фінансовий результат втрати від зменшення корисності | 793 | 972 | 2361,00 |

| Відновлення корисності об’єкта НМА | ||||

| 1 | Відображено дохід від відновлення корисності об’єкта НМА | 133 | 742 | 1424,00 |

| 2 | Списано на фінансовий результат дохід від відновлення корисності | 742 | 793 | 1424,00 |

Приклад 3.10. Зменшення корисності раніше переоцінених об’єктів НМА. Переоцінена первісна вартість об’єкта НМА становить 17500,00 грн., сума накопиченої амортизації на дату річного балансу — 6000,00 грн.

Сума очікуваного відшкодування на дату річного балансу склала 9200,00 грн.

Сума перевищення попередніх дооцінок над уцінками — 1200,00 грн.

Залишкова вартість об’єкта НМА дорівнює:

17500,00 грн. - 6000,00 грн. = 11500,00 грн.

Сума втрат від зменшення корисності об’єкта НМА становить:

11500,00 грн. - 9200,00 грн. = 2300,00 грн.

Як відобразити зазначені операції в обліку, покажемо в табл. 3.12.

Таблиця 3.12. Облік втрат від зменшення корисності переоціненого об’єкта НМА

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Відображено втрати від зменшення корисності в межах суми перевищення попередніх дооцінок над уцінками | 412 | 133 | 1200,00 |

| 2 | Відображено коригування ВПЗ на розрахункову суму податку на прибуток із суми зміни капіталу в дооцінках (1200,00 грн. х 18 % : 100 %)* | 54 | 412 | 216,00 |

| * Суб’єкти малого підприємництва, що застосовують П(С)БО 25, облік відстрочених податків не ведуть і цю проводку не відображають. | ||||

| 3 | Віднесено залишок втрат від зменшення корисності об’єкта НМА до складу поточних витрат (2300,00 грн. - 1200,00 грн.) | 972 | 133 | 1100,00 |

| 4 | Списано на фінансовий результат витрати, пов’язані зі зменшенням корисності | 793 | 972 | 1100,00 |

Приклад 3.11. Відновлення корисності раніше переоцінених об’єктів НМА. Переоцінена первісна вартість об’єкта НМА становить 30000,00 грн., сума накопиченої амортизації на дату відновлення корисності — 19000,00 грн., залишкова вартість на дату відновлення корисності — 11000,00 грн. (30000,00 грн. - - 19000,00 грн.).

Сума перевищення попередніх уцінок і втрат від зменшення корисності над сумою дооцінок дорівнює 1000,00 грн.

Сума очікуваного відшкодування на дату річного балансу — 12500,00 грн.

Залишкова вартість об’єкта НМА без урахування раніше визначеної суми втрат від зменшення його корисності склала б 12250,00 грн.

У цьому випадку сума очікуваного відшкодування на дату визнання доходів від відновлення корисності (12500,00 грн.) перевищує залишкову вартість об’єкта, визначену на цю дату без урахування раніше відображеної суми втрат від зменшення корисності (12250,00 грн.).

Згідно з п. 18 П(С)БО 28 залишкова вартість активу після відновлення корисності не повинна перевищувати його балансової вартості, визначеної без урахування попередньої суми втрат від зменшення корисності.

Таким чином, сума доходу від відновлення корисності становитиме:

12250,00 грн. - 11000,00 грн. = 1250,00 грн.

У табл. 3.13 наведемо бухгалтерські проводки для операцій з відновлення корисності НМА.

Таблиця 3.13. Облік доходів від відновлення корисності переоціненого об’єкта НМА

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Відображено дохід від відновлення корисності в межах перевищення сум раніше проведених уцінок і зменшення корисності над сумою дооцінок | 133 | 742 | 1000,00 |

| 2 | Списано на фінансовий результат доходи від відновлення корисності об’єкта НМА | 742 | 793 | 1000,00 |

| 3 | Відображено дохід від відновлення корисності на суму, що залишилася (1250,00 грн. - 1000,00 грн.) | 133 | 412 | 250,00 |

| 4 | Нараховано ВПЗ за рахунок зменшення капіталу в дооцінках (250,00 грн. х 18 % : 100 %)* | 412 | 54 | 45,00 |

| * Суб’єкти малого підприємництва, що застосовують П(С)БО 25, облік відстрочених податків не ведуть і цю проводку не відображають. | ||||

висновки

- У податковому обліку строк корисного використання НМА, що встановлюється підприємством, не має бути менше строків, визначених у п.п. 138.3.4 ПКУ.

- Щомісячно одночасно з нарахуванням амортизації безоплатно отриманих об’єктів НМА в обліку підприємства визнають дохід у сумі, пропорційній нарахованій амортизації.

- У бухгалтерському обліку сума витрат, пов’язаних з поліпшенням НМА, яке призводить до збільшення первісно очікуваних майбутніх економічних вигод, збільшує первісну вартість НМА.

- Підприємство може здійснювати переоцінку за справедливою вартістю тих НМА, щодо яких існує активний ринок.

- На дату річного балансу підприємство повинно оцінювати, чи існують ознаки можливого зменшення корисності об’єктів НМА.

- Високодохідники і малодохідники-добровольці при розрахунку «податкової» амортизації об’єктів НМА визначають їх вартість без урахування переоцінки, проведеної відповідно до бухгалтерських правил.