* Постанова, що встановлює вимогу обов’язкового продажу інвалюти, діє по 13 червня 2018 року включно (п. 8 постанови № 129), хоча висока ймовірність ії продовження залишається.

Продаж іноземної валюти, як і її купівля, не залишився без уваги Нацбанку: щодо таких операцій розроблені свої правила.

Як відомо, НБУ має право встановлювати порядок використання надходжень в іноземній валюті, у тому числі щодо їх обов’язкового продажу (ст. 6 і 11 Декрету № 15-93). Так,

на сьогодні надходження з-за кордону в іноземній валюті підлягають обов’язковому продажу на Міжбанківському валютному ринку України (МВРУ) в розмірі 50 % (п. 1 постанови № 129, яка діє по 13 червня 2018 року включно)

У зв’язку з цим можна виокремити декілька правил обов’язкового продажу.

Правила обов’язкового продажу інвалюти

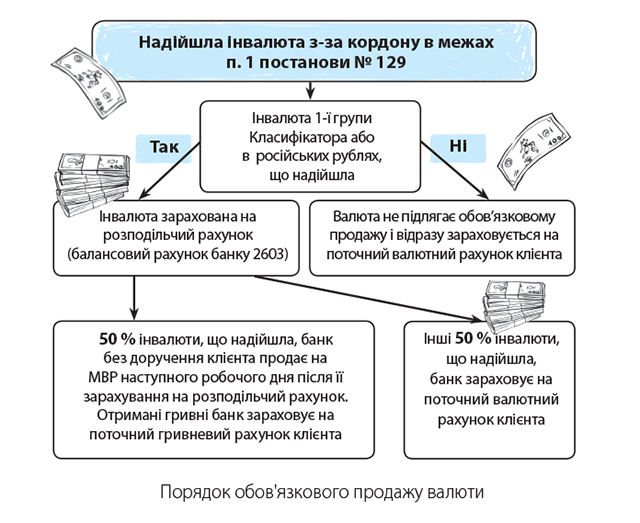

Правило 1. Надходження інвалюти, що підлягають обов’язковому продажу. Це надходження з-за кордону (п. 1 постанови № 129):

— на користь юридичних осіб, які не є уповноваженими банками;

— на користь фізичних осіб — підприємців;

— на користь іноземних представництв (крім офіційних представництв);

— на рахунки, відкриті в уповноважених банках для ведення спільної діяльності без створення юридичної особи;

— на рахунки резидентів, відкриті за межами України на підставі індивідуальних ліцензій НБУ.

Правило 2. Винятки. У п. 2 постанови № 129 перелічені всі операції, які потрапляють у винятки й інвалюта за якими не підлягає обов’язковому продажу. Зазначимо деякі з них. До них, зокрема, належать надходження інвалюти:

— на користь держави або під державні гарантії;

— за кредитами, позиками, що залучаються відповідно до міжнародних договорів України (при дотриманні певних умов);

— у вигляді грошового забезпечення (гарантійний внесок, застава, завдаток, депозит, гарантія) для участі нерезидента в аукціонах/торгах/тендерах;

— для здійснення іноземних інвестицій в Україну;

— на користь резидентів-посередників за договорами комісії, доручення, консигнації або за агентськими угодами, що підлягають подальшому перерахуванню власникам коштів. Якщо надходження в іноземній валюті підлягають подальшому перерахуванню власникам коштів, які обслуговуються в уповноважених банках, то уповноважені банки здійснюють обов’язковий продаж надходжень в іноземній валюті відповідно до вимог цього пункту;

— як благодійна допомога на користь її набувачів;

— повернені за ініціативою іноземного банку-отримувача / посередника за умови, що: (1) переказ був здійснений за рахунок власних (некуплених) коштів клієнта; (2) кошти клієнта, куплені ним на міжбанківському валютному ринку України, були повернені протягом 7 днів після дня їх перерахування уповноваженим банком;

— як помилковий переказ, та інші.

Правило 3. Строки продажу валюти. Банк зобов’язаний заздалегідь зараховувати надходження в іноземній валюті, на які поширюється вимога щодо обов’язкового продажу, на окремий аналітичний рахунок балансового рахунка 2603 «Розподільчі рахунки суб’єктів господарювання» (розподільчий рахунок). При цьому

виключно на наступний робочий день після дня зарахування таких надходжень на розподільчий рахунок банк без доручення клієнта зобов’язаний здійснити обов’язковий продаж надходжень в іноземній валюті (пп. 4 та 5 постанови № 129)

Інші 50 % інвалюти, що надійшла, банк зараховує на поточний валютний рахунок підприємства. Ці кошти залишаються в розпорядженні суб’єкта господарювання і використовуються ним згідно з правилами валютного регулювання (п. 1 постанови № 129).

Правило 4. Валюта, що підлягає обов’язковому продажу. Вимога щодо обов’язкового продажу поширюється на надходження в іноземній валюті 1-ї групи Класифікатора і в російських рублях (п. 3 постанови № 129).

Правило 5. Особливі випадки обов’язкового продажу. Окрім традиційних «50 % — обов’язкових» Положення № 281 передбачає особливі випадки, при яких банк вдається до продажу іноземної валюти без доручення клієнта або, іншими словами, продає валюту примусово (див. пп. 6, 7, 9 і 14 розд. III Положення № 281).

Так, наприклад, банк зобов’язаний без доручення клієнта продати іноземну валюту в разі порушення підприємством строків використання купленої іноземної валюти за її цільовим призначенням. Продаж здійснюється протягом 5 робочих днів (п.п. 6 розд. III Положення № 281).

Також підлягають продажу без доручення клієнта кошти, які були куплені і перераховані на користь нерезидента, а потім повернені на рахунок підприємства у зв’язку з тим, що взаємні зобов’язання частково або повністю не виконані. Строк продажу — не пізніше наступного робочого дня після дня зарахування на розподільчий рахунок такої іноземної валюти (п. 7 розд. III Положення № 281).

Причому і в першому, і в другому випадку

додатна курсова різниця, яка може тут виникнути, щокварталу перераховується до Держбюджету України, а від’ємна — відноситься на результати госпдіяльності такого порушника (пп. 6 і 7 розд. III Положення № 281)

Врахуйте: вимоги щодо особливих випадків обов’язкового продажу інвалюти стосуються виключно іноземної валюти 1-ї групи Класифікатора (п. 16 розд. III Положення № 281).

Механізм дій

У загальному випадку кошти в іноземній валюті, перераховані з-за кордону нерезидентом, зараховуються на поточні рахунки резидентів — юридичних осіб через розподільчі рахунки (абзац «а» п. 5.3 розд. 5 Інструкції № 492). А у випадках, перелічених в абзаці «б» п. 5.3 Інструкції № 492, інвалюта надходить безпосередньо на поточний валютний рахунок резидента.

Порядок продажу іноземної валюти, що надійшла, зобразимо схематично (див. рисунок на с. 9).

Відображаємо в обліку

Податковий облік. Відразу скажемо, що для цілей обчислення об’єкта оподаткування податком на прибуток за операцією продажу інвалюти орієнтуємося виключно на бухгалтерський фінансовий результат. Жодних податкових різниць застосовувати не потрібно. Тому далі нас цікавитимуть лише правила бухгалтерського обліку такої операції.

Бухгалтерський облік. Послідовність дій у бухобліку буде такою.

1. Зарахована інвалюта на розподільчий рахунок підприємства. Саме на цю дату відображаємо в балансі отриману інвалюту за курсом НБУ на дату такого зарахування (п. 5 П(С)БО 21). Адже кошти на розподільчому рахунку в бухобліку визнають активами й обліковують на субрахунку 316 «Спеціальні рахунки в іноземній валюті». Саме на цьому субрахунку ведеться облік коштів в іноземній валюті, що підлягають розподілу або додатковому попередньому контролю, у тому числі сум коштів в іноземній валюті, що підлягають обов’язковому продажу відповідно до законодавства (див. Інструкцію № 291).

2. У день продажу валюти (наступного дня, після її зарахування на розподільчий рахунок) перераховуємо балансову вартість валюти. Тобто

на момент здійснення господарської операції з продажу валюти виникає «класична» курсова різниця (п. 8 П(С)БО 21)

Курсову різницю від перерахунку балансової вартості валюти відображаємо або у складі доходів (субрахунок 714 «Дохід від операційної курсової різниці»), або у складі витрат (субрахунок 945 «Втрати від операційної курсової різниці»).

3. Наступний крок: відображаємо в обліку різницю між ринковим курсом (МВР) на день продажу і курсом НБУ на цю ж дату.

При цьому якщо курс МВР вищий за курс НБУ (найчастіше саме так і буває), то фактично виходить, що за продану валюту отримано гривень більше, ніж вона показана в балансі за курсом НБУ. Отже, на цю різницю в підприємства виникає дохід на дату такого продажу. Відображаємо його на субрахунку 711 «Дохід від купівлі-продажу іноземної валюти».

У зворотній ситуації, коли курс МВР нижчий курсу НБУ, різницю списуємо на витрати (субрахунок 942 «Витрати на купівлю-продаж іноземної валюти»).

А тепер розглянемо на умовному прикладі операцію з обов’язкового продажу інвалюти.

Приклад. На розподільчий рахунок підприємства зараховано виручку за експорт товару в сумі 20000 доларів США. Наступного дня банк здійснив обов’язковий продаж 50 % від суми отриманої інвалюти, а інші 50 % продовжують обліковуватися на валютному рахунку підприємства до кінця кварталу. Комісія банку становить 500 грн.

Приймемо умовно такі курси валют:

— на дату зарахування інвалюти на розподільчий рахунок курс НБУ склав 26 грн./$;

— на дату продажу валюти курс НБУ — 26,50 грн./$, а комерційний курс МВР на цю дату — 28 грн./$;

— на дату балансу курс НБУ — 27 грн./$.

Покажемо в таблиці нижче бухгалтерський облік операції з продажу інвалюти.

Облік продажу іноземної валюти

| № з/п | Зміст операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | |||

| 1 | Надійшла від нерезидента передоплата за експортним контрактом (курс НБУ — 26 грн./$) | 316 | 681 | $20000 520000 |

| 2 | Відображено курсову різницю між курсом НБУ на дату списання інвалюти з розподільчого рахунку, і курсом НБУ, за яким вона надійшла підприємству ($20000 х (26,50 - 26) грн./$) | 316 | 714 | 10000 |

| 3 | Перераховано з розподільчого рахунку і зараховано на валютний рахунок підприємства 50 % валютної виручки (курс НБУ — 26,50 грн./$) | 312 | 316 | $10000 265000 |

| 4 | Перераховано з розподільчого рахунку 50 % інвалюти для продажу (курс НБУ — 26,50 грн./$) | 334* | 316 | $10000 265000 |

| 5 | Зараховано на поточний рахунок виручку, отриману від продажу інвалюти (за винятком комісії банку) ($10000 х 28 грн./$) - 500 = 280000 - 500 = 279500)) | 311 | 334 | 279500 |

| 6 | Відображено суму комісійної винагороди банку | 92 | 685 | 500 |

| 7 | Списано суму комісії банку | 685 | 334 | 500 |

| 8 | Відображено різницю між сумою, вирученою від продажу інвалюти (курс МВРУ на дату продажу), і балансовою вартістю інвалюти (курс НБУ на цю ж дату) ($10000 х (28 грн./$ - 26,50 грн./$)) | 334 | 711 | 15000 |

| 9 | Відображено курсову різницю за валютою на рахунку підприємства на дату балансу ($10000 х (26,5 грн./$ - 27 грн./$)) | 312 | 714 | 5000 |

| * Оскільки продаж інвалюти і зарахування отриманої гривні відбувається день у день, вважаємо, використання тут субрахунків 377 або 333 не має сенсу. Утім, за бажання, вони цілком можуть використовуватися (див., наприклад, «Податки та бухгалтерський облік», 2017, № 27, с. 28. | ||||

Загалом, це все, що стосується обов’язкового продажу, а в наступній статті розповімо про добровільний продаж інвалюти, яку банк здійснює за дорученням підприємства.