Коли загрожує уцінка запасів

Придбані (отримані) або виготовлені запаси зараховують на баланс за первісною вартістю (п. 8 П(С)БО 9 «Запаси»). Надалі запаси відображають у бухгалтерському обліку та фінансовій звітності за найменшою з двох оцінок (п. 24 П(С)БО 9):

— за первісною вартістю — історичною (фактичною) собівартістю;

— за чистою вартістю реалізації — очікуваною ціною реалізації запасів в умовах звичайної діяльності за вирахуванням очікуваних витрат на завершення їх виробництва та реалізацію.

Увага! Ці правила стосуються (!) усіх видів запасів, розшифрованих у п.п. 6 П(С)БО 9: і товарів, які придбані та утримуються підприємством з метою подальшого продажу; і готової продукції; і матеріалів/сировини, призначених для виробництва.

Оцінювати запаси за чистою вартістю реалізації необхідно, якщо на дату балансу (п. 25 П(С)БО 9):

— ціна запасів знизилася;

— запаси зіпсовані;

— запаси застаріли;

— запаси іншим чином втратили первісно очікувану економічну вигоду.

Якщо на дату балансу виявиться, що первісна вартість запасів перевищує їх чисту вартість реалізації, то проводять уцінку

Визначають чисту вартість реалізації по кожній одиниці запасів вирахуванням з очікуваної ціни продажу очікуваних витрат на завершення виробництва і збут (п. 26 П(С)БО 9). До таких витрат можна віднести: витрати на завершення виробничого циклу, пакування, зберігання, доставку покупцеві тощо. Приклад розрахунку чистої вартості реалізації за видами запасів можна подивитися в додатку 2 до Методрекомендацій № 2*.

* Методичні рекомендації з бухобліку запасів, затверджені наказом Мінфіну від 10.01.2007 р. № 2.

І хоча такий принцип бухгалтерського обліку та фінзвітності, як обачність, наразі окремо не виділений, підприємство все одно повинно дотримувати інших принципів, визначених міжнародними або нацстандартами (ст. 4 Закону про бухоблік**). І як випливає з П(С)БО 9, застосовувати методи оцінки, що мають, як і раніше, запобігати заниженню оцінки зобов’язань і витрат та завищенню оцінки активів та доходів підприємства.

** Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-XIV.

Якщо підприємство проігнорує методи оцінки активів, це може поставити під сумнів достовірність фінзвітності і заразом правильність сплати податку на прибуток.

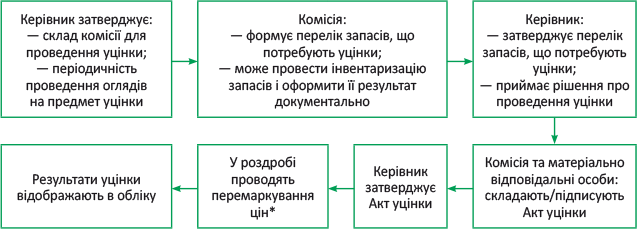

Оформляємо уцінку

Враховуючи, що бухгалтерський облік має прямий вплив на податок на прибуток, украй важливо усі облікові дії ретельно документувати. Одним актом уцінки, про який ідеться в п. 3.15 Методрекомендацій № 2, не відбудетеся.

Уцінка запасів — комплексний процес, який складається з кількох послідовних етапів (див. рис.).

Процедура проведення уцінки запасів

* Процедуру перемаркування цін прописано в п. 11 Інструкції про порядок позначення роздрібних цін.., затвердженій наказом Мінекономіки від 04.01.97 р. № 2.

Отже, ваш мінімальний пакет документів, який підтвердить проведення на підприємстві уцінки запасів, має містити:

1) наказ керівника про створення на підприємстві комісії (постійно діючої комісії) з метою проведення уцінки запасів. Одразу скажемо: для проведення уцінки запасів немає необхідності залучати сертифікованих експертів (див. лист Мінекономіки від 26.02.2008 р. № 91-22/65). Отже, склад комісії — працівники підприємства, компетентні в частині обліку запасів, які знають вимоги до їх якості та строки використання. У наказі може бути прописано і періодичність проведення комісією оглядів (оцінки) запасів/періодичність інвентаризації на предмет їх уцінки. Як правило, уцінку товарів на торговельних підприємствах проводять за даними інвентаризації**. Хоча не виключено можливість її проведення і за даними бухгалтерського обліку;

** Про правила її оформлення див. «Податки та бухгалтерський облік», 2017, № 98.

2) перелік запасів, що підлягають уцінці, затверджений керівником. У ньому по кожному із запасів має бути зазначено: його повне найменування, кількість, первісна вартість і роздрібна ціна, найменування підприємства-виробника, а також пропозиції щодо розміру уцінки;

3) наказ керівника про проведення уцінки запасів;

4) акт уцінки запасів до чистої вартості реалізації. Може мати форму старого «опису-акта»*** або довільну форму. У ньому по кожній одиниці запасів наводиться кількість і вартість до уцінки, вартість після уцінки та суму уцінки. При цьому акт повинен містити усі обов’язкові реквізити бухгалтерського документа, перелічені в ч. 2 ст. 9 Закону про бухоблік).

*** З Положення про порядок уцінки.., затвердженого спільним наказом Мінекономіки та Мінфіну від 10.09.96 р. № 120/19, що втратило чинність.

Бухгалтерський облік

Суму, на яку первісна вартість запасів перевищує чисту вартість їх реалізації (тобто суму уцінки), списують на витрати звітного періоду (п. 27 П(С)БО 9). Отже,

суму уцінки запасів списуємо на витрати в періоді проведення уцінки,

не чекаючи постачання уцінених запасів або постачання самостійно виготовлених товарів/послуг, в яких уцінені запаси використані при виробництві.

Ані відстрочити, ані відкласти уцінку на витрати майбутніх періодів не можна (див. «Податки та бухгалтерський облік», 2018, № 27, с. 26). Інакше буде порушено одне з базових правил бухгалтерського обліку — господарські операції повинні бути відображені в облікових регістрах у тому звітному періоді, в якому вони були здійснені (ч. 5 ст. 9 Закону про бухоблік).

Відображають уцінку за дебетом субрахунку 946 «Втрати від знецінення запасів» зі зменшенням фактичної (балансової) вартості відповідних запасів (п. 5.8 Методрекомендацій № 2).

Дещо по-іншому відображається уцінка товарів на підприємствах роздрібної торгівлі, які ведуть облік товарів за продажними цінами. Таким підприємствам при уцінці товару до чистої вартості реалізації необхідно суму зниження продажної вартості товару (суму уцінки) розподілити на дві складові:

1) суму, на яку знижується торговельна націнка. Зниження суми торговельної націнки показати записом: Дт 285 — Кт 282;

2) суму, на яку знижується первісна (купівельна) вартість товару. Суму зменшення первісної (переоціненої) вартості товару (суму уцінки) показати записом: Дт 946 — Кт 282.

Якщо далі до вибуття запасів чиста вартість реалізації раніше уцінених товарів збільшилася, то в межах суми попередньої уцінки ви можете дооцінити такий товар. Тоді на суму збільшення чистої вартості реалізації слід визнати інший операційний дохід (Кт субрахунку 719) з одночасним збільшенням балансової вартості цих запасів (п. 28 П(С)БО 9).

Податок на прибуток

ПКУ не передбачає проведення коригування фінрезультату на різниці, що виникають за операціями уцінки запасів. Тому як уцінка товарів вплинула на бухгалтерський фінрезультат, так вона відобразиться і на базі оподаткування податком на прибуток. Тобто суми уцінки товарів (запасів) зрештою зменшать фінансовий результат, а отже, і оподатковуваний прибуток підприємства.

Так вважають і податківці (див. лист ГУ ДФС у Тернопільській обл. від 30.12.2015 р. № 2017110/19-00-15-02-22/12026). Причому не заперечують і зараз. А от у ПДВ-обліку останнім часом не все так добре.

ПДВ

Сама по собі уцінка не тягне за собою будь-яких наслідків у податковому обліку з ПДВ. Адже вона не змінює первісного призначення товарів (ТМЦ). Тобто переоцінені товари при уцінці, як і раніше:

1) залишаються у власності платника — у такому разі не відбувається операції постачання товарів, у розумінні п.п. 14.1.191 ПКУ, що вимагає нарахування постачальних ПЗ за п. 188.1 ПКУ;

2) залишаються призначеними для використання в оподатковуваних операціях у рамках господарської діяльності підприємства. Тому

у платника немає підстав для нарахування компенсуючих ПЗ з ПДВ за п. 198.5 ПКУ

Єдине, при подальшому постачанні уцінених запасів-товарів слід пам’ятати про мінбазу оподаткування ПДВ, яка (п. 188.1 ПКУ): в частині придбаних товарів — не повинна бути нижче за ціну їх придбання (тобто орієнтуємося на первісну вартість товарів: сума проведеної уцінки не знижує мінбазу).

І якщо ціна постачання уціненого товару виявиться нижчою за ціну його придбання, то доведеться нарахувати ПЗ:

— виходячи з договірної вартості і

— виходячи з суми перевищення мінбази (ціни придбання) над договірною ціною.

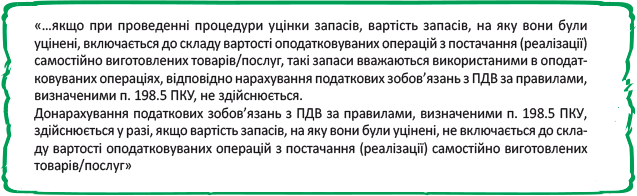

Нещодавно податківці дали відповідь на запитання, чи потрібно нараховувати ПЗ з ПДВ на суму уцінки при списанні запасів у виробництво відповідно до п. 188.1 ПКУ, якщо уцінені запаси використовуються в господарській діяльності?

Відповідь очевидна — ні. Адже списання запасів у виробництво не є постачанням товарів. Податкові зобов’язання не нараховуються ні згідно з п. 188.1 ПКУ, ні за п. 198.5 ПКУ (ср. ). При цьому при подальшій реалізації самостійно виготовлених товарів/послуг базу для нарахування ПЗ визначають виходячи з договірної вартості, але не нижче звичайних цін (податківці орієнтують на ринкову ціну — див. листи ДФСУ від 14.04.2017 р. № 661/2/99-99-15-03-02-10, від 12.06.2017 р. № 583/6/99-99-15-03-02-15/ІПК, консультацію з БЗ 101.07).

Але у своїй консультації податківці усе вивернули по-іншому!

Їх висновки в частині нарахування ПЗ з ПДВ при уцінці виявилися такими (див. лист ДФСУ від 16.04.2018 р. № 1600/6/99-99-15-03-02-15/ІПК):

Цей загадковий висновок останнім часом часто можна зустріти в роз’ясненнях податківців — і в частині ненарахування компенсуючих ПЗ за втратами у межах норм природного убутку (див. БЗ 101.04).

При цьому, що цікаво, податківці так і не уточнюють, про яке включення до вартості товарів, що продаються, можна говорити, якщо понесені витрати, по суті, і при уцінці однозначно включаються до складу витрат звітного періоду.

Увага! Сама по собі сума уцінки запасів не є складовою виробничої собівартості товарів/послуг (сума уцінки не включається до первісної вартості запасів і надалі не формує собівартість продукції/послуг). Втрати від знецінення запасів належать до зовсім іншого звітного періоду.

Вважаємо, що тут має йтися не про включення до бухгалтерської собівартості (адже, як правило, такі витрати будуть адміністративними), а про включення до кінцевої ціни самостійно виготовлених товарів/послуг. Тобто сума виручки повинна покривати усі витрати підприємства, у тому числі й інші, і збут, і адмін.

Мабуть щодо уцінки виробничих запасів податківці перестраховуються: адже поставляючи послугу за заниженою ціною (через знижену її собівартість за рахунок уцінки матеріалів, що входять до неї), платникові, можливо, не доведеться нараховувати ПЗ на різницю між первісною вартість запасів, на яку вони були уцінені. Адже мінбаза для оподаткування операцій постачання самостійно виготовлених товарів/послуг не може бути нижче звичайних цін.

Отже, тут податківці і говорять — або включайте суму уцінки до ціни товару/послуги, або при проведенні уцінки нараховуйте компенсуючі ПЗ за п. 198.5 ПКУ. Що зовсім не коректно в цій ситуації.

Проте щоб убезпечити себе від нового «віяння» податківців у частині «ПДВ-негосподарності» суми уцінки запасів, використаних при виробництві власної продукції/послуг, слід запастися доказом того, що суму уцінки запасів (вартість запасів, на яку ви їх уцінили) закладено в продажну ціну самостійно виготовленої продукції або послуг.

Це довести нескладно: зробити калькуляцію продажної ціни одиниці товару/послуги, в якій закладено витрати на уцінку товару.

Не виключено, що податківці висуватимуть аналогічні вимоги і до уцінки товарів, призначених для продажу.

Такий підхід податківців загрожуватиме підприємству подвійним оподаткуванням. Адже якщо товар уцінили до чистої вартості реалізації, то відповідно за такою ж вартістю він і буде проданий (якщо, звичайно, до моменту його продажу не буде проведено його дооцінку).

При цьому у разі продажу уцінених товарів ПЗ нараховуватимуться:

— виходячи з договірної вартість проданого товару;

— виходячи з перевищення купівельної вартості товарів над ціною їх продажу.

І якщо ціна продажу уціненого товару не міститиме вартість товарів, на яку їх уцінили (суму уцінки товару), то виходить що платникові у такому разі доведеться нарахувати ПЗ з ПДВ двічі:

— при уцінці — як вимагають податківці — нарахувати компенсуючі ПЗ у частині уцінених запасів, що не потрапили до вартості їх реалізації, згідно з п. 198.5 ПКУ;

— при їх продажу — виходячи з договірної вартості та виходячи з перевищення купівельної вартості товарів над їх ціною продажу (п. 188.1 ПКУ). Отже, в частині уцінки запасів, призначених для продажу, така позиція податківців не витримує критики.

У торгівлі взагалі має сенс (враховуючи дивну позицію податківців щодо ПДВ і уцінки) по можливості обходитися без процедури уцінки, а цінову політику продажу за низькими цінами реалізовувати через знижки (див. «Податки та бухгалтерський облік», 2017, № 100, с. 23).

Порядок обліку уцінки запасів розглянемо на прикладах. І почнемо з уцінки запасів, призначених для виробництва.

Приклад 1. Підприємство уцінило 500 кг матеріалів, призначених для виробництва — постачання послуг.

Первісна вартість 500 кг матеріалів до уцінки була 3000 грн., переоцінена вартість 500 кг матеріалів становить 2000 грн. Сума уцінки 500 кг матеріалів становить 1000 грн. У наступному періоді уцінені матеріали було використано для постачання послуг. Вартість поставленої послуги становить 24000 грн. (у тому числі ПДВ — 4000 грн.).

У бухобліку зазначені операції відображають так, як показано в табл. 1.

Таблиця 1. Уцінюємо запаси, призначені для виробництва (постачання послуг)

| № з/п | Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | |||

| У періоді придбання запасів | ||||

| 1 | Отримано матеріали від постачальника | 201 | 631 | 3000 |

| 644/1 | 631 | 600 | ||

| 2 | Отримано ПН, зареєстровану в ЄРПН | 641/ПДВ | 644/1 | 600 |

| 3 | Оплачено придбані матеріали | 631 | 311 | 3600 |

| У періоді уцінки запасів | ||||

| 4 | Проведено уцінку матеріалів* | 946 | 201 | 1000 |

| 5 | Суму уцінки списано на фінрезультат | 791 | 946 | 1000 |

| У періоді використання запасів для постачання послуг | ||||

| 6 | Передано матеріали для постачання послуг | 23 | 201 | 2000 |

| 7 | Сформовано собівартість послуги за іншими витратами | 23 | 661, 657, 631, 132, 91 | 12000 |

| 8 | Надано послуги замовнику | 361 | 703 | 24000 |

| 9 | Нараховано податкові зобов’язання з ПДВ | 703 | 641/ПДВ | 4000 |

| 10 | Відображено собівартість реалізації послуг | 903 | 23 | 14000 |

| 11 | Відображено фінрезультат | 703 | 791 | 20000 |

| 791 | 903 | 14000 | ||

| * Будьте уважні: на думку податківців, якщо суму уцінки запасів не буде закладено до складу вартості оподатковуваних операцій з постачання самостійно виготовлених товарів/ послуг, то платник ПДВ на суму уцінки запасів повинен донарахувати компенсуючі ПЗ за п. 198.5 ПКУ (Дт 643/1 — Кт 641/ ПДВ; Дт 949 — Кт 643/1). Щоб цього уникнути, достатньо підтвердити, що сума уцінки запасів все-таки врахована при формуванні остаточної ціни послуги. | ||||

Приклад 2. Оптове підприємство реалізує 100 од. залежалого товару за ціною 240 грн. (у тому числі ПДВ — 40 грн.). Товар значився на балансі за первісною вартістю 250 грн. (без ПДВ). Попередньо проведено уцінку товару до ціни реалізації. Сума уцінки — 5000 грн.

У бухобліку зазначені операції відображають так, як показано в табл. 2.

Таблиця 2. Уцінюємо товари в оптовій торгівлі

| № з/п | Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | |||

| У періоді уцінки запасів | ||||

| 1 | Проведено уцінку товарів | 946 | 281 | 5000 |

| 2 | Суму уцінки списано на фінрезультат | 791 | 946 | 5000 |

| У періоді реалізації уціненого товару | ||||

| 3 | Відображено дохід від реалізації уцінених товарів (240 грн./од. х 100 од.) | 361 | 702 | 24000 |

| 4 | Нараховано податкові зобов’язання з ПДВ виходячи з договірної вартості | 702 | 641/ПДВ | 4000* |

| 5 | Донараховано податкові зобов’язання з ПДВ виходячи з ціни придбання товару (100 од. х (250 грн./од. - 200 грн./од.) х 20 % : 100 %) | 949 | 641/ПДВ | 1000* |

| 6 | Списано собівартість реалізованих товарів (200 грн./од. х 100 од.) | 902 | 281 | 20000 |

| 7 | Отримано грошові кошти в оплату товарів | 311 | 361 | 24000 |

| 8 | Відображено фінрезультат | 702 | 791 | 20000 |

| 791 | 902 | 20000 | ||

| 791 | 949 | 1000 | ||

| * Оскільки договірна вартість товарів (20000 грн.) нижча ціни їх придбання (25000 грн.), базою оподаткування ПДВ є ціна придбання. | ||||