Cтраховка — не дохід ФОП на ЄП

Страхове відшкодування — це страхова виплата, яка здійснюється страховиком у межах страхової суми за договорами майнового страхування і страхування відповідальності при настанні страхового випадку (ст. 9 Закону України «Про страхування» від 07.03.96 р. № 85/96-ВР).

Відповідно до п.п. 1 п. 292.1 ПКУ доходом платника ЄП — фізособи є дохід, отриманий протягом податкового (звітного) періоду в грошовій формі (готівковій та/або безготівковій); матеріальній або нематеріальній формі, визначеній п. 292.3.

При цьому не є доходом на ЄП отримані фізособою-підприємцем пасивні доходи, а також страхові виплати і відшкодування. Це прямо випливає з п.п. 1 п. 292.1 ПКУ.

Укладаючи договір зі страховою компанією, фізособа виступає не як підприємець, а як громадянин. Тому для фізособи питання оподаткування суми страхового відшкодування регулюється розд. IV ПКУ як для звичайного громадянина.

Правила обліку не змінюються, навіть якщо страхове відшкодування зайшло на підприємницький рахунок фізособи — платника ЄП. Кошти, що надходять на підприємницький рахунок, включаються до доходу платника ЄП з урахуванням вимог ст. 292 ПКУ (див. УПК № 1183*). Тобто те, що за ст. 292 ПКУ не входить до складу доходів платника ЄП — фізособи, хоч і зайшло на підприємницький рахунок, все одно не є ЄП-доходом**.

* Узагальнююча податкова консультація, затверджена наказом ДПСУ від 24.12.2012 р. № 1183.

** Сподіваємося, тут податківці не вбачатимуть аналогію з поповненням підприємницького рахунка грошима, яке вони вимагають оподатковувати, що, на наш погляд, не є законним (детальніше див. «Податки та бухгалтерський облік», 2018, № 52-53, с. 5).

Отже, отримавши в I кварталі 2018 року на свій рахунок суму страхового відшкодування, підприємець — платник ЄП групи 3, не повинен був уключати цю суму до складу доходів декларації з ЄП та оподатковувати її ЄП за ставкою 5 %.

Показавши цей дохід у декларації з ЄП за I квартал 2018 року, підприємець припустився помилки, що спричинила переплату ЄП до бюджету.

Страховка — цивільний дохід фізичної особи

Як ми вже сказали, доходи у вигляді суми страхового відшкодування оподатковуються у фізосіб-підприємців за «цивільними» правилами відповідно до п.п. «б» п.п. 165.1.27 ПКУ.

До загального місячного (річного) оподатковуваного доходу фізичної особи сума страхового відшкодування не потрапляє, (!) якщо вона не перевищує вартість застрахованого майна, визначену за звичайними цінами*** на дату укладення страхового договору, збільшену на суму сплачених страхових платежів (страхових внесків, страхових премій).

*** Під звичайною ціною п.п. 14.1.71 ПКУ розуміє ціну товарів (робіт, послуг), визначену сторонами договору, якщо інше не встановлено цим Кодексом. Якщо не доведено зворотне, вважається, що така звичайна ціна відповідає рівню ринкових цін.

А якщо сума страхового відшкодування виявилася вищою, тоді саме страховик, як податковий агент фізособи-страхувальника, з суми такого перевищення і повинен утримати та перерахувати до бюджету ПДФО за ставкою 18 % та військовий збір за ставкою 1,5 %. ЄСВ з такої суми не справляється.

Як виправитися?

Порядок самовиправлення помилок, допущених у декларації, встановлює п. 50.1 ПКУ. Виправитися можна одним із двох способів: (1) подати уточнюючу декларацію; (2) відобразити виправлені показники в поточній декларації, що подається за період, протягом якого такі помилки були виявлені.

З тим, що єдиноподатникам доступні обидва способи самовиправлення, передбачені ПКУ, згодні й податківці (див. категорію 107.08 БЗ). З урахуванням пояснень податківців нагадаємо правила самовиправлення ЄП (див. таблицю).

Як заповнити декларацію (УД) при самовиправленні допущених помилок

| Спосіб 1 (через УД) | Спосіб 2 (у поточній декларації) |

| Заголовна частина УД: у полі 01 ставимо відмітку в полі «Уточнююча»; у полях 02 і 03 зазначаємо однаковий період — період, який уточнюємо. Розділи II — V УД: наводимо правильні дані (тобто показники з урахуванням проведених виправлень) за період, що уточнюється. Розділ VI УД: зазначаємо суму збільшення (зменшення) податкового зобов’язання з ЄП, суму пені та штраф (у розмірі 3 % від суми збільшення). Важливо! Якщо через УД уточнюєте декларацію за поточний рік, то не забудьте врахувати дані УД (проведені коригування) в наступній поточній декларації (у розділах IV — V). Розділ VI у декларації не заповнюємо (якщо, звичайно, ви в ній не виправлятимете нові помилки способом 2) | Заголовна частина: в полі 01 ставимо відмітку в полі «Звітна»; у полі 02 зазначаємо поточний звітний період; у полі 03 — період, що уточнюється. Розділи II — V: наводимо правильні дані за звітний період (тобто з урахуванням виправлень). Це важливо і для ряд. 13 — наводимо в ньому дані з урахуванням уточнення (тобто правильні, а не фактично задекларовані в попередній декларації). До ряд. 14 має потрапити чиста сума єдиного податку за третій квартал 2018 року, а сума збільшення/зменшення ЄП потрапить до розділу ІV. Розділ VI: зазначаємо суму збільшення (зменшення) податкового зобов’язання з ЄП, суму пені та штраф (у розмірі 5 % від суми збільшення). Важливо! До сплати за декларацією буде показник ряд. 14, зменшений на показник ряд. 18 або збільшений на показник ряд. 17, 19, 20 |

Який спосіб обрати, вирішувати вам. Єдине, що зауважимо: у вашому випадку результат виправлення — це переплата податку до бюджету (а не його недоплата), тому поспішати і подавати УД не потрібно. Це зайвий клопіт звітування.

Гарний цей спосіб тільки у разі, коли ви «запізнилися» виправитися в поточній декларації, але ще маєте час (10 днів) до граничного строку сплати податку за такою декларацією. На дату прийняття зменшуючої УД у вас в ІКП «засвітиться» переплата (п. 2 гл. 4 підрозд. IV Порядку № 422*). І нараховані в поточній декларації податкові зобов’язання в автоматичному режимі будуть погашені за рахунок переплати, що виникла. Так вважають і податківці (див. БЗ 135.04).

Але враховуючи, що строки сплати ЄП за три квартали вже позаду, краще дочекатися чергової декларації і виправитися прямо в ній. Причому сплачувати ЄП за декларацією ви будете з урахуванням проведених у ній же виправлень. Враховуючи, що самовиправлення призведе до переплати, то за декларацією ви сплатите за мінусом переплати.

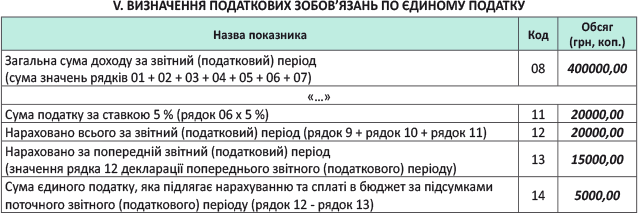

Приклад. ФОП у першому кварталі задекларував дохід у сумі 100 тис. грн. (з урахуванням помилкового віднесення до доходу суми страхового відшкодування — 20 тис. грн.) і сплатив єдиний податок — 5000 грн. У другому кварталі дохід становив 120 тис. грн., а в третьому й четвертому — по 100 тис. грн. Було вирішено виправити помилку у складі декларації платника ЄП за рік.

Фрагмент декларації ФОП — платника ЄП з урахуванням самовиправлення

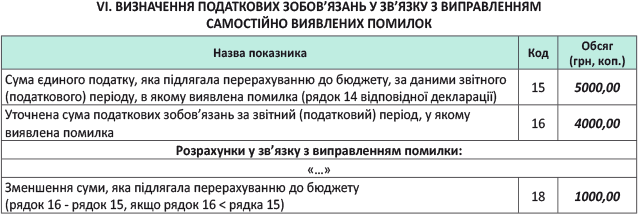

У результаті виправлення до сплати за декларацією за 2018 рік у вас буде показник ряд. 14 (5000,00) зменшений на показник із ряд. 18 (1000,00). Тобто сплатите до бюджету ЄП у сумі 4000 грн.

висновки

- Страхове відшкодування не є доходом фізособи — платника ЄП.

- Страхове відшкодування оподатковується у ФОП за «цивільними» правилами.

- Якщо виправитесь у поточній декларації, сплатите податок за мінусом переплати.