Запитання цікаве. І одним махом на нього відповісти не вийде. Тому розшифровку дій наводимо поетапно.

Розпочнемо з порядку включення такої винагороди в розрахунок відпускної середньоденної заробітної плати.

За минулий у поточному — і тільки так!

У питаннях розрахунку середньоденної заробітної плати для цілей визначення суми відпускних царює Порядок № 100*.

* Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

Винагорода за підсумками роботи за рік зазначена в п. 3 Порядку № 100 серед виплат, що беруть участь у розрахунку відпускних. Тобто включати в розрахунок середньоденної заробітної плати її суму потрібно.

Але! Як мовиться, у бочці меду не без ложки дьогтю. Просто узяти і включити не вийде — є ряд умов. Озвучимо їх.

Умова 1:

у розрахунок відпускних потрапить тільки винагорода, нарахована в поточному році за попередній рік

Розберемо, що це означає.

Дивіться. Якщо винагорода нарахована в поточному році за поточний рік (припустимо, в грудні 2018 року нарахована винагорода за підсумками роботи у 2018 році), то її враховувати при обчисленні середньоденної зарплати для відпускних не можна.

Тобто зарплатні виплати, нараховані в грудні, ми беремо в розрахунок середньоденної заробітної плати, але без суми винагороди за підсумками роботи за 2018 рік, нарахованої у 2018 році.

Якщо винагорода нарахована в поточному році за попередній рік, то її враховувати при обчисленні середньоденної зарплати для відпускних потрібно.

Так, наприклад, винагорода за підсумками роботи у 2018 році, нарахована в січні 2019 року, братиме участь у розрахунку відпускних.

Ділимо на 12

Наступний нюанс пов’язаний з порядком включення винагороди в розрахунок відпускних.

І тут багато хто припускається помилки, оскільки вважає, що винагорода бере участь у розрахунку середньоденної зарплати в тому місяці, в якому вона нарахована.

Відразу попереджаємо: такий висновок помилковий.

Він суперечить абзацу другому п. 3 Порядку № 100.

Умова 2:

винагорода за рік уключається в середній заробіток шляхом додавання до заробітку кожного місяця розрахункового періоду 1/12 суми винагороди

Зверніть увагу: винагороду за підсумками роботи за рік розподіляють не між місяцями року, за який вона нарахована, що увійшли до розрахункового періоду, а між місяцями розрахункового періоду.

Це означає, що загальну суму винагороди за рік треба спочатку поділити на 12 (кількість місяців у році), а потім отримані суми «розкидати» по місяцях розрахункового періоду, додаючи їх до заробітку за кожен місяць розрахункового періоду.

І тут уважний бухгалтер відразу поставить запитання: який сенс у цьому діленні?

Адже якщо кількість місяців розрахункового періоду дорівнює 12, то склавши усі 1/12 винагороди, отримаємо, що в розрахунок відпускної «середньої» так чи інакше потрапить уся сума одноразової винагороди, просто потрапить вона в нього частинами!

Сенс у діленні є. Пояснимо.

Немає 12-ти

Якщо розрахунковий період, за який обчислюється сума середньоденної зарплати, менше 12 місяців, тоді все одно визначаємо 1/12 винагороди і відносимо отримані суми до місяців, що увійшли до розрахункового періоду.

Що ж ми отримаємо у результаті? Якщо, наприклад, розрахунковий період дорівнює 6 місяцям, то в розрахунок середньоденної зарплати буде включено тільки 6/12 суми одноразової винагороди за підсумками роботи за рік.

Але навіть після розподілу остаточна сума винагороди, яка візьме участь у розрахунку відпускних, може бути відкоригована. Читаємо далі.

«Дотягуємо» до сьогоднішнього рівня

Переходимо до найцікавішого.

У розрахунковому періоді була важлива подія — підвищення окладу (тарифної ставки). А це означає, що для того, щоб працівник не втратив у відпускних, треба провести коригування виплат, що беруть участь у розрахунку відпускних і нараховані до такого підвищення.

Такі дії дозволять «дотягнути» зарплату, нараховану в розрахунковому періоді до підвищення окладів (тарифних ставок), до рівня сьогоднішньої зарплати працівника.

Нагадаємо основні правила такого «дотягування»**.

** Детально про проведення коригування виплат, що включаються в розрахунок середнього заробітку, див. «Податки та бухгалтерський облік», 2019, № 31, с. 57.

1. Коригування виплат, що беруть участь у розрахунку відпускних, проводимо, якщо в розрахунковому періоді або під час перебування працівника у відпустці підвищувався оклад (тарифна ставка).

2. Коефіцієнт коригування знаходимо, розділивши оклад (тарифну ставку), установлений працівникові після підвищення, на оклад (тарифну ставку), який був у нього до підвищення.

3. Розрахований коефіцієнт (чи декілька коефіцієнтів, якщо зарплата підвищувалася кілька разів) множимо на суми виплат за період до підвищення.

4. На підставі відкоригованої таким чином зарплати визначаємо середній заробіток для розрахунку відпускних.

Повертаємося до нашої винагороди за рік.

Після її розподілу в кожному місяці розрахункового періоду, окрім зарплати, «сидить» ще й по 1/12 винагороди за підсумками роботи за рік.

Чи треба такі розподілені суми множити на коефіцієнт коригування, якщо фактично винагорода була нарахована в місяці підвищення окладу (тарифної ставки) або після підвищення?

Так, треба. Коефіцієнт коригування застосовуємо до зарплати, включаючи премії, індексацію та інші виплати, які враховуються при обчисленні середньої зарплати, нарахованої в розрахунковому періоді за проміжок часу до підвищення (п. 10 Порядку № 100).

Ми з’ясували, що одноразова винагорода за підсумками роботи за рік ураховується в розрахунку середньої зарплати, тобто повинна піддатися коригуванню.

Це підтверджує і Мінсоцполітики в листі від 18.06.2019 р. № 927/0/206-19 (ср. ).

Умова 3:

суми винагороди, віднесені до місяців розрахункового періоду до підвищення окладу, в загальній сумі зарплати за такі місяці, множимо на коефіцієнт коригування

Застосуємо сказане на практиці. За основу візьмемо запитання читача, озвучене в преамбулі до цієї статті.

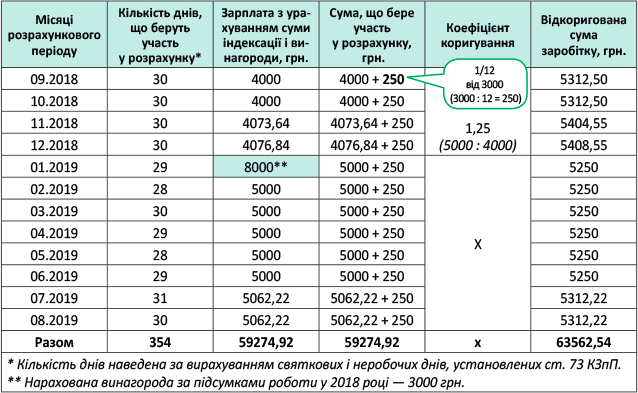

Приклад. З 9 вересня 2019 року працівник йде в щорічну відпустку на 24 календарні дні. У січні 2019 року йому:

— нарахована одноразова винагорода за підсумками роботи у 2018 році — 3000 грн.;

— з 1 січня підвищений оклад з 4000 до 5000 грн.

Розрахунковий період для обчислення суми «відпускної» середньоденної зарплати: вересень 2018 — серпень 2019 року. Дані, необхідні для розрахунку, представимо в таблиці нижче.

Знайдемо середньоденну зарплату:

63562,54 грн. : 354 к. дн. = 179,56 грн.

Сума відпускних складе:

179,56 грн. х 24 к. дн. = 4309,44 грн.

Як бачите, при включенні винагороди за підсумками роботи за рік у розрахунок «відпускної» середньоденної зарплати, бухгалтерові слід урахувати безліч нюансів. Підказкою в цій справі буде наша стаття.

висновки

- У розрахунку відпускних бере участь тільки винагорода, яку було нараховано в поточному році за попередній рік.

- Винагорода за підсумками роботи за рік уключається в середній заробіток шляхом додавання до заробітку кожного місяця розрахункового періоду 1/12 суми винагороди.

- У разі підвищення окладу в розрахунковому періоді суми розподіленої винагороди коригують у загальній сумі зарплати за ті місяці, до яких вона віднесена.