Процедуру збільшення СК за рахунок додаткових вкладів урегульовано ст. 18 Закону про ТОВ. Вона дозволяє не лише збільшити СК за рахунок вкладів учасників, але і ввести до складу учасників третіх осіб. Раніше питання про введення нових учасників у ТОВ вирішувалося, зазвичай, за допомогою відчуження частини частки вже діючим учасником товариства новачкові.

Тепер розглянемо процедуру детальніше.

Алгоритм унесення додаткових вкладів

Відповідно до ст. 18 Закону про ТОВ алгоритм такий. Умовно виділимо чотири етапи.

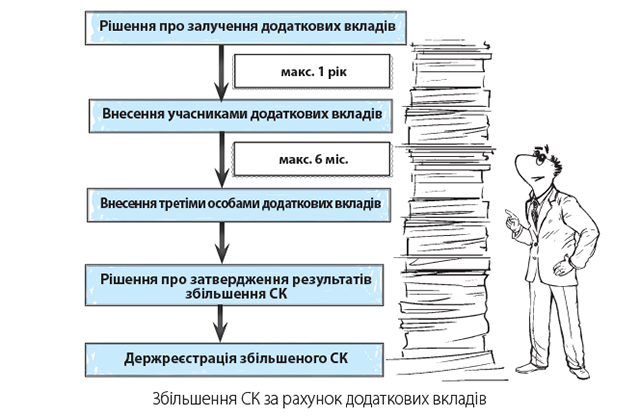

1. Планування збільшення СК. На цьому етапі учасники товариства приймають рішення про залучення додаткових вкладів. У цьому рішенні визначаються:

а) загальна сума збільшення СК товариства;

б) коефіцієнт співвідношення суми збільшення до розміру частки кожного учасника в СК. Про нього ми поговоримо детальніше трохи пізніше;

в) запланований розмір СК;

г) строк для внесення додаткових вкладів. Граничний строк для внесення додаткових вкладів учасниками — 1 рік з дня прийняття рішення про залучення вкладів; для внесення додаткових вкладів третіми особами (не учасниками) та учасниками (понад переважне право) — 6 місяців після закінчення строку для внесення додаткових вкладів учасниками в межах свого переважного права.

2. Внесення учасниками додаткових вкладів у строки, встановлені рішенням загальних зборів про залучення додаткових вкладів.

3. Затвердження результатів збільшення СК. На цьому етапі учасники знову збираються на загальні збори і приймають рішення про:

— результати внесення додаткових вкладів учасниками товариства та/або третіми особами;

— затвердження розмірів часток учасників товариства та їх номінальної вартості з урахуванням фактично внесених ними додаткових вкладів;

— затвердження збільшеного розміру СК товариства.

Зверніть увагу: якщо потрібно буде перерозподілити частки, то за таке рішення повинні проголосувати всі учасники одностайно (ч. 3 ст. 34 Закону про ТОВ).

Водночас рішення про зміну статутного капіталу приймається 3/4 голосів усіх учасників, що мають право голосу (ч. 2 ст. 34 Закону про ТОВ). До речі, в статуті можна передбачити й іншу кількість голосів для вирішення цього питання. Нижня межа — більшість голосів (ч. 5 ст. 34 Закону про ТОВ).

4. Проведення держреєстрації змін до даних про юрособу в Єдиному державному реєстрі юридичних осіб, фізичних осіб — підприємців та громадських формувань.

Нагадаємо: порядок проведення держреєстрації таких змін закріплено в ч. 5 ст. 17 Закону № 755.

Про які нюанси тут слід пам’ятати?

По-перше, первісно учасники мають переважне право на внесення додаткових вкладів для збільшення СК. Це означає, що спочатку додаткові вклади можуть внести учасники в межах суми збільшення пропорційно до частки кожного з них у статутному капіталі.

Тобто, наприклад, учасники вирішили збільшити СК на 400 тис. грн. Розподіл часток у ТОВ — 50 % на 50 %. Отже, у межах переважного права кожен учасник може внести додатковий вклад у розмірі 200 тис. грн. Але в процесі збільшення СК один з учасників вніс тільки 100 тис. грн.

У цьому випадку усі учасники реалізували своє право на внесення додаткових вкладів, до процесу збільшення СК можуть підключитися треті особи. Також додатковий вклад на цьому етапі може вносити учасник понад своє переважне право. Правила гри з унесення «понаднормових» вкладів можуть бути врегульовані договором між ТОВ і учасником/третьою особою.

По-друге, додатковий вклад може бути в негрошовій формі. Для цього в «плановому» рішенні необхідно зазначити учасників товариства та/або третіх осіб, які вноситимуть негрошові додаткові вклади, а також зазначити грошову оцінку останніх.

Законодавець тут не встановлює обов’язкового залучення оцінювача. Тому все залежить від змісту конкретного статуту. Якщо передбачено залучення оцінювача — звертаємося до оцінювача, якщо дозволено її провести за погодженням між учасниками — оцінку проводять учасники самостійно.

І не забувайте, що ст. 7 Закону про оцінку установлює випадки обов’язкового проведення оцінки. Серед них, зокрема, визначення вартості внесків учасників і засновників госптовариства, якщо до цього товариства вноситься майно госптовариств з державною часткою (часткою комунального майна).

Загальні моменти обговорили. Тепер, як і обіцяли ☺, обговоримо окремо коефіцієнт співвідношення суми збільшення до розміру частки кожного учасника в СК.

Зобразимо всі етапи збільшення СК додатковими вкладами схематично.

Коефіцієнт

Як визначити коефіцієнт? Процитуємо єдину згадку про коефіцієнт (ч. 3 ст. 18 Закону про ТОВ):

«...коефіцієнт відношення суми збільшення до розміру частки кожного учасника у статутному капіталі…»

Спочатку може здатися, що це формулювання визначає порядок розрахунку цього самого коефіцієнта. Тобто для його розрахунку потрібно суму збільшення ділити на частку кожного учасника. Але, схоже, це не так.

Для того, щоб з’ясувати суть нововведення, зазирнемо в пояснювальну записку до Закону про ТОВ. Пояснення в ній будуть актуальні, оскільки формулювання про коефіцієнт протрималося до прийняття і підписання цього Закону Президентом. У процесі прийняття Закону про ТОВ змінився лише номер статті.

Виходячи з пояснювальної записки коефіцієнт — це не показник, що розраховується за певною формулою.

Коефіцієнт установлюється підприємством на власний розсуд, залежно від конкретних обставин

Суть цього показника автори Закону спробували пояснити на такому прикладі.

Розмір статутного капіталу — 10 грн. Вартість чистих активів — 1000 грн.

Учасник (схоже, єдиний) хоче внести 40 грн. Разом отримуємо запланований розмір СК — 50 грн. Але тоді номінальна вартість і, відповідно, частка в СК цього учасника зросте на 80 %, а чисті активи — усього на 4 % (тобто до 1040 грн.).

Законотворці в цій ситуації пропонують установити коефіцієнт у розмірі 0,01. Таким чином частка учасника, який вніс 40 грн., збільшиться на 0,4 грн. (тобто 40 грн. х 0,01).

А це означає, що незважаючи на внесені 40 грн., новий СК повинен становити 10 грн. 40 коп.

Тут може виникнути запитання: «Где деньги, Зин?*» ☺. Причому не лише у вас, але й у податківців. Закон про ТОВ, знову ж таки, чіткої відповіді нам не дає. Якщо ж керуватися законами логіки, то різниця між фактично внесеними учасником грошима і збільшенням СК повинна спрямовуватися в додатковий капітал.

* Рядок із пісні В. Висоцького «Діалог біля телевізора».

Не виключаємо, що для податкових перевіряючих такий поворот може стати несподіваним.

Хоча така сума не повинна включатися в дохід ТОВ. А отже, і податкових зобов’язань виникати не повинно (ми ж орієнтуємося в цьому питанні на бухоблік).

Річ у тому, що згідно з п. 5 П(С)БО 15 дохід не визнається під час збільшення капіталу за рахунок внесків учасників підприємств.

Коли ще логічно було б установити знижуючий коефіцієнт?

Наприклад, до ТОВ входить новий учасник за допомогою додаткового вкладу. Статутний капітал ТОВ становить 2000 грн. Чисті активи — 10 млн грн. Новий учасник вносить нерухомість. Статут передбачає обов’язкове залучення оцінювача для визначення вартості майнового додаткового вкладу. Оцінювач оцінив майно в 100 тис. грн.

Діючий учасник ТОВ не бажає надавати новачкові частку в розмірі 98,04 % у СК (після збільшення статутний капітал повинен становити 100 тис. грн.). Тому «старий» учасник приймає рішення встановити знижуючий коефіцієнт 0,0002, таким чином установивши номінальну вартість частки нового учасника в розмірі 20 грн. (1 % від збільшеного СК). Збільшений СК становить 2020 грн.

А ось, установивши коефіцієнт 1, ми отримуємо стандартне збільшення номінальних часток учасників. Головне — користуватися ним розумно, інакше можна в результаті прийти до розмивання часток. Це питання повинне залишитися під контролем самого товариства. Даєш самостійність у регулюванні внутрішніх питань ТОВ! ☺

Чи можна встановити підвищуючий коефіцієнт? Наприклад, внести 1000 грн., а номінальну вартість за рахунок цього показника встановити умовно в 1000000 грн.?

Так робити не можна, оскільки згідно з ч. 3 ст. 16 Закону про ТОВ при збільшенні СК за рахунок додаткових вкладів номінальна вартість частки учасника товариства може збільшуватися на суму, що дорівнює або менше вартості додаткового вкладу такого учасника.

Як застосовувати? Окрім як у ч. 3 ст. 18 Закону про ТОВ, цей показник ніде не згадується. Проте якщо він є, отже, «це комусь потрібно» ☺.

Виходячи з найменування, коефіцієнт застосовується при розрахунку номінальної вартості частки. Формулу ми вже озвучили в прикладі: сума, що вносилася як додатковий вклад х коефіцієнт.

У результаті процедура збільшення СК за допомогою додаткових вкладів повинна стати зручним інструментом. За його допомогою можна, зокрема, поповнювати обігові кошти. Та й інвесторам повинна сподобатися така фішка.

Шкода тільки, що законодавець не зовсім до кінця виписав положення, і доводиться читати між рядками. Упевнені, що ця процедура викличе ще чимало запитань.