Правила виправлення єдиноподаткових помилок для третьогрупників є в цілому однаковими і для фізичних, і для юридичих осіб. Тож розглядатимемо їх разом і для ФОПів, і для підприємств.

Способи самовиправлення

При самовиправленні помилок платник ЄП має право діяти одним із двох способів, що їх передбачено п. 50.1 ПКУ.

Перший спосіб — уточнююча декларація (УД). За таких обставин у вступній частині декларації проставляється позначка в полі «Уточнююча»). Незалежно від періоду, в якому допущені помилки, УД подається за тією формою, що діє на момент її подання.

УД подається за той період, в якому були допущені помилки

Цей період зазначається в полях 02 і 03 вступної частини «фізособної» декларації (БЗ 107.08) і в полі 3 розділу I «юрособної» декларації).

Другий спосіб — виправлення через звітну декларацію. Обравши цей спосіб, фізособи у полі 01 вступної частини декларації проставляють відмітку «Звітна», у полі 02 зазначають поточний звітний період, а в полі 03 — звітний період, який уточнюється. Натомість юрособи у полі 2 розділу I декларації зазначають поточний звітний період, а в полі 3 розділу І — період, що уточнюється.

Виправлені дані

Яким чином платнику ЄП групи 3, який самовиправляється, вносити до декларації виправлені дані? Розглянемо це питання окремо для фізичних і юридичних осіб.

Фізособи. При виправленні через УД у розділах IV — V ФОПи наводять правильні дані (тобто показники з урахуванням проведених виправлень) за той період, який уточнюється. Відповідно

в одній УД можуть бути виправлені помилки, допущені тільки в одній декларації

Результати діяльності ФОПа групи 3 зазначаються у розділі IV декларації. Однак якщо в попередні періоди року ФОП перебував на групі 1 або 2, у нього можуть бути також заповнені розділи ІІ та/або ІІІ.

Якщо ви в УД виправляєте показники поточного року, врахуйте проведені коригування при складанні наступної поточної декларації (у розділах IV — V). А ось розділ VI у цій поточній декларації заповнювати вже не доведеться.

При виправленні через звітну декларацію в розділах IV — V такої декларації ФОПи відображають дані за звітний період (БЗ 107.08). Тобто у цих розділах зазначаються дані з урахуванням виправленої помилки. При цьому в рядку 13 слід показати суму податку, що була відображена в рядку 12 попередньої декларації, також уже з урахуванням коригування. Тобто необхідно розрахувати, яку суму податку ви б нарахували в минулому звітному періоді поточного року, якби помилки не було. І саме її відобразити в рядку 13. Якщо цього не зробити, буде задвоєння податкового зобов’язання — один раз воно буде нараховане за даними з розділу V, а вдруге — виходячи з розділу VI.

Що стосується помилок минулих років, то при їх виправленні розділи IV — V декларації не чіпаємо. Збільшувати у цих розділах суму доходу на донараховані за результатами самовиправлення доходи за попередні роки чи зменшувати її на суму завищених доходів за ці роки не потрібно.

Юрособи. При виправленні через УД у розділах II і III юрособи наводять правильні дані (показники з урахуванням проведених виправлень) за той період, що уточнюється. Відповідно в одній УД можуть бути виправлені помилки, допущені тільки в одній декларації.

Якщо ви в УД виправляєте показники поточного року, врахуйте проведені коригування при складанні наступної звітної декларації за цей рік (у розділах II і III). А ось розділ IV у цій наступній звітній декларації заповнювати вже не доведеться.

При виправленні через звітну декларацію в розділах II і III декларації юрособи відображають дані за звітний період (БЗ 108.01.05). Тобто у цих розділах зазначаються дані з урахуванням виправленої помилки. Якщо у звітній декларації ви виправляєте помилки поточного року, в рядку 9 слід показати суму податку, що була відображена в рядку 8 попередньої декларації поточного року, вже з урахуванням коригування. Тобто

необхідно розрахувати, яку суму податку ви б нарахували в минулому звітному періоді поточного року, якби помилки не було

I саме її слід відобразити в рядку 9. Якщо цього не зробити, буде задвоєння податкового зобов’язання — один раз воно буде нараховано за даними з розділу III, вдруге — виходячи з розділу IV.

Що стосується помилок минулих років, то при їх виправленні розділи IІ — ІІІ декларації не чіпаємо. Збільшувати у цих розділах суму доходу на донараховані за результатами самовиправлення доходи за попередні роки чи зменшувати її на суму завищених доходів за ці роки не потрібно.

Результати виправлення

Після того, як платник ЄП визначив правильні дані за період, який виправляється, він повинен зазначити у спеціальному розділі декларації результати виправлення помилок. На цьому слід зупинитися детальніше. Проаналізуємо, яким чином визначати цей результат фізичним і юридичним особами — платникам ЄП групи 3.

Фізособи. ФОПи результати самовиправлення зазначають у розділі VI «фізособної» декларації. Що саме слід зазначати у кожному з рядків розділу VI? Для зручності наведемо цю інформацію у вигляді таблиці.

Результати виправлення помилок у розділі VI декларації ФОПа — платника ЄП

| Номер рядка | Що зазначається |

| 15 | Показуємо суму ЄП з рядка 14 декларації за період, за який ми виправляємо помилки. Інакше кажучи, у цьому рядку наводимо неправильно розраховану суму податкового зобов’язання з ЄП, яку ми уточнюємо |

| 16 | Зазначаємо правильну суму ЄП, яку слід було сплатити за підсумками періоду, що виправляється |

| 17 | Заповнюємо, якщо помилка призвела до заниження податкового зобов’язання з ЄП у періоді, в якому вона допущена. Простіше кажучи, якщо значення рядка 16 більше, ніж рядка 15. Тут відображаємо суму, на яку збільшено податкове зобов’язання за період, що виправляється. А саме: додатне значення різниці між показником рядка 16 і показником рядка 15. Суму недоплати слід перерахувати до подання УД (якщо виправляємося через УД) або разом з поточним зобов’язанням (якщо виправляємося в декларації за звітний період) |

| 18 | Заповнюємо, якщо помилка призвела до завищення податкового зобов’язання з ЄП у періоді, в якому вона допущена (тобто значення рядка 16 менше, ніж рядка 15). Тут відображаємо суму, на яку зменшено податкове зобов’язання звітного періоду, що виправляється. А саме: додатне значення різниці між показником рядка 15 і показником рядка 16 |

| 19 | Заповнюємо тільки в тому випадку, коли мала місце недоплата ЄП (заповнений рядок 17). Тут у назві рядка у спеціальне поле вписуємо розмір штрафу залежно від способу самовиправлення: — при виправленні через УД — «3 %»; — при виправленні через звітну декларацію — «5 %». У самому рядку зазначаємо суму «самоштрафу», нарахованого на суму недоплати ЄП, зазначену в рядку 17 |

| 20 | Цей рядок також заповнюється тільки в тому випадку, коли мала місце недоплата ЄП (заповнений рядок 17). Тут зазначається сума пені, розрахована відповідно до п.п. 129.1.3 ПКУ. На нашу думку, наразі «самовиправляюча» пеня за період заниження не нараховується (див. «Податки та бухгалтерський облік», 2019, № 12, с. 7) |

Юрособи. Підприємства результати самовиправлення зазначають у розділі IV «юрособної» декларації. Що саме слід зазначати у кожному з рядків розділу IV? Для зручності наведемо цю інформацію у вигляді таблиці.

Результати виправлення помилок у розділі IV декларації юрособи — платника ЄП

| Номер рядка | Що зазначається |

| 11 | Зазначаємо помилкову суму ЄП до сплати (за даними декларації, яку виправляємо). Цю цифру беремо з рядка 10 розділу III декларації, що виправляється |

| 12 | Зазначаємо правильну суму ЄП — ту, яку слід було сплатити за підсумками періоду, що виправляється |

| 13 | Заповнюється в тому випадку, якщо виправлення помилки призвело до збільшення податкового зобов’язання з ЄП за той період, який ми виправляємо, тобто рядок 12 більше, ніж рядок 11. Тут показуємо додатне значення різниці між зазначеними рядками. Якщо у вас заповнений цей рядок, отже, має місце недоплата ЄП, а тому обов’язково повинно бути заповнено рядок 15 або 16, а також, можливо, і рядок 17. Суму недоплати слід перерахувати до подання уточнюючої декларації (якщо виправляємося через УД) або разом з поточним зобов’язанням (якщо виправляємося в декларації за звітний період) |

| 14 | Заповнюється в тому випадку, якщо виправлення помилки призвело до зменшення податкового зобов’язання з ЄП за період, який ми виправляємо, тобто рядок 11 більше, ніж рядок 12. Тут відображаємо додатне значення різниці між показниками цих рядків |

| 15 | Заповнюється тільки в тому випадку, коли помилка призвела до недоплати ЄП (заповнено рядок 13). Рядок 15 заповнюють ті юрособи-єдиноподатники, які вирішили самовиправитися через УД. У цьому випадку «самоштраф» становить 3 % від суми недоплати (п.п. «а» п. 50.1 ПКУ). Пам’ятайте: штраф слід сплатити до подання УД. У звітній декларації цей рядок не заповнюється |

| 16 | Заповнюється тільки в тому випадку, коли помилка призвела до недоплати ЄП (заповнений рядок 13). Рядок 16 заповнюють ті юрособи-єдиноподатники, які вирішили самовиправитися у складі звітної декларації. У цьому випадку «самоштраф» становить 5 % від суми недоплати (п.п. «б» п. 50.1 ПКУ). Штраф сплачують разом з поточним зобов’язанням з ЄП |

| 17 | Цей рядок також заповнюється тільки в тому випадку, коли мала місце недоплата ЄП (заповнений рядок 13). Тут зазначається сума пені, розрахована відповідно до п.п. 129.1.3 ПКУ. На нашу думку, наразі «самовиправляюча» пеня за період заниження не нараховується (див. «Податки та бухгалтерський облік», 2019, № 12, с. 7) |

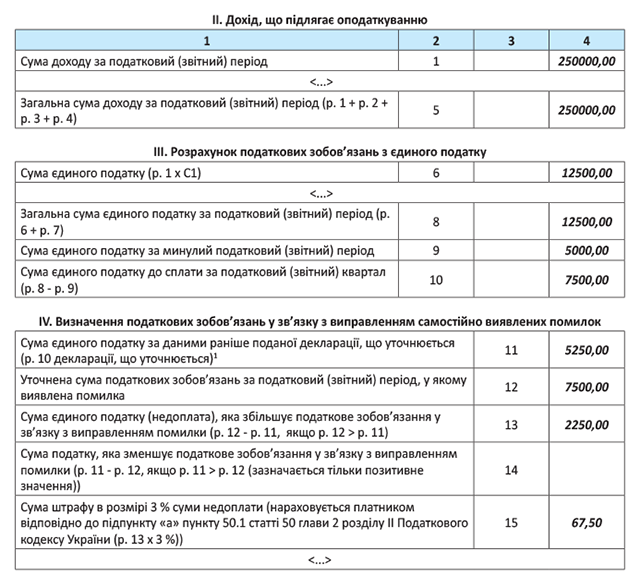

Наостанок пропонуємо вам приклад, як потрібно виправляти помилку юрособі — платнику ЄП.

Приклад. Підприємство — платник ЄП (за ставкою 5 %) у декларації за підсумками півріччя 2019 року помилково зазначило суму доходу у розмірі 205000 грн. Реальна сума доходу підприємства за цей період — 250000 грн. Сума доходу за І квартал 2019 року — 100000 грн. Помилку виявлено у ІІІ кварталі 2019 року. Виправити її підприємство вирішило через УД.

Правильна сума нарахованого ЄП за півріччя — 12500 грн., а помилкова — 10250 грн. Відповідно помилкова сума ЄП, сплачена за підсумками ІІ кварталу, — 5250 грн. (205000 х 5 % - 100000 х 5 %), а правильна — 7500 грн. (250000 х 5 % - 100000 х 5 %).

Фрагмент УД до декларації за півріччя 2019 року наведено на рисунку.

Звертаємо вашу увагу! У рядку 9 декларації за три квартали 2019 року платник має зазначити суму 12500,00 грн. Тобто суму з рядка 8 УД — виправлену суму ЄП за півріччя.

Як бачимо, у самовиправленні помилок для третьогрупників труднощів виникати не повинно. А якщо вони в якихось нюансах і виникали, то наразі мають бути зрозумілими.