Правила оприбуткування

На сьогодні з точки зору оприбуткування готівки всі ФОП поділяються на дві категорії (п. 11 Положення № 148):

1) ФОП, які замість РРО використовують РК та КОРО, тобто це ФОП, які працюють на підставі ст. 10 Закону про РРО і здійснюють види діяльності, включені до Переліку № 1336;

2) ФОП, які:

— використовують при здійсненні розрахунків РРО, тобто ФОП-загальносистемники, які не вписуються у звільнення від використання РРО, надане ст. 9 Закону про РРО, а також ФОП — платники ЄП, які втратили РРО-імунітет, оскільки їх дохід перевалив за рік мільйонну межу, чи вони продають технічно складні товари та/або лікарські засоби та вироби медичного призначення;

— не використовують РРО, тобто ФОП-загальносистемники, що звільнені від використання РРО на підставі ст. 9 Закону про РРО, а також ФОП — платники ЄП, що мають РРО-імунітет, передбачений п. 6 ст. 9 цього Закону спільно з п. 296.10 ПКУ (не продають технічно складні товари та/або лікарські засоби та вироби медичного призначення і дохід таких ФОП не перевищив мільйон за календарний рік).

Так-от, перша категорія ФОП, тобто ті, що використовують замість РРО РК та КОРО, щоб оприбуткувати готівку, мають просто занести дані із РК про суми отриманої виручки до КОРО (абз. четвертий п. 11 Положення № 148). Розмір доходу, який вони зазначать у книгах обліку доходу (доходів і витрат), на оприбуткування готівки не вплине. Ці книги потрібні тільки для обліку доходів. Тобто в них вони можуть показувати не всі надходження, а тільки суму доходу (про те, що сума, яка надходить ФОПу, і сума доходу ФОП — це різні речі, поговоримо далі).

А от решта ФОП, як «РРОшники», так і «безРРОшники», щоб оприбуткувати готівку, мають відобразити суму отриманої готівку у книгах обліку доходів (доходів і витрат)

При цьому той факт, що ФОП, які використовують РРО, провели суму готівки через касовий апарат, жодним чином не вплине на її оприбуткування. Щоб готівка була оприбуткована, вони мають відобразити в Книзі всю суму отриманих коштів. При цьому не має значення, вся сума отриманої виручки є доходом чи ні.

Виручка ≠ дохід

Норми ПКУ, які регламентують правила ведення обліку різними категоріями ФОП (п. 177.10 ПКУ говорить про заповнення книги ФОП-загальносистемники, а пп. 296.1.1 та 296.1.2 ПКУ вказує на правила ведення книг платниками ЄП), говорять, що в книгах ФОП має відображати тільки суму своїх доходів.

У ФОП немає проблем, якщо вся його виручка є його доходом. Тоді він без проблем зазначає всю суму отриманих коштів у Книзі і виконує відразу дві вимоги: оприбутковує готівку та без проблем і різних коректив веде облік свого доходу.

Але на практиці так буває не завжди. Інколи частина коштів, яка надходить ФОП, не є його доходом.

Так, наприклад, якщо говорити про ФОП — платників ЄП, які надають послуги, виконують роботи за договорами доручення, комісії, транспортного експедирування або за агентськими договорами, то для них доходом буде тільки сума отриманої винагороди повіреного (агента) (п. 292.4 ПКУ), тобто комісійна винагорода, що надходить згідно з договором комісії, а не вся сума виручки, що отримує ФОП від продажу товару.

Отже, логічним було б, щоб ФОП-комісіонер відображав у Книзі не всю суму отриманих коштів, а тільки суму комісійної винагороди.

Але якщо ФОП-комісіонер не напише в Книзі всю суму, отриману від реалізації, то порушить правила оприбуткування готівки, прописані у Положенні № 148

Про те, щоб ФОП-комісіонери у Книзі відображали всю суму коштів, яка надійшла на поточний рахунок та/або яку отримано готівкою, за такими договорами, говорять і податківці (листи від 11.05.2018 р. № 2101/Д/99-99-14-05-01-14/ІПК, від 27.02.2018 р. № 805/Л/99-99-13-01-02-14/ІПК та категорія 107.7 БЗ). Вони радять заповнювати Книгу так:

— за датою отримання коштів ФОП-комісіонеру у гр. 2 Книги варто зазначити (повністю) суму, отриману ним від покупця, і відразу зазначити її у гр. 3. Цими діями комісіонер оприбуткує всю виручку і виключить її із свого доходу;

— за датою отримання від комітента суми комісійної винагороди зазначити суму останньої в гр. 2 зі знаком «+».

Водночас при заповненні декларації платника ЄП фіскали радять ФОП до доходу включати лише суму отриманої винагороди повіреного (агента). Причини, які вимагають зазначати ФОП у книгах всю суму коштів, навіть якщо вони не є доходом, криються в тому, що коли ФОП відобразив у Книзі тільки свою винагороду, а не всю суму отриманої виручки (навіть якщо їй там і не місце), то він не оприбуткує готівку в повному обсязі. При цьому, як ми з’ясували вище, той факт, що він всю суму провів через РРО (якщо він РРО використовує), не свідчить, що оприбуткування відбулося повною мірою.

Лишилося розібратися, яка відповідальність світить за таке порушення.

Порушення без відповідальності

За неоприбуткування (неповне та/або несвоєчасне оприбуткування) до 23.06.2019 р. податківці могли притягти ФОП до відповідальності відповідно до Указу № 436. А саме застосувати 5-кратний штраф.

Водночас 23.06.2019 р. з подачі Указу Президента України від 20.06.2019 р. № 418/2019 (див. «Податки та бухгалтерський облік» 2019, № 52,с. 2) Указ № 436 було скасовано.

Отже, з цієї дати за відображення у Книзі, наприклад, ФОП-комісіонером лише винагороди, а не всієї суми, накласти 5-кратний штраф фіскали вже не зможуть. На момент накладення штрафу не існує нормативно-правового акта, за яким він накладається.

Враховуючи це, можна говорити, що у Книзі ФОП-комісіонер має зазначати лише свою винагороду, а суму виручки за проданий комісійний товар, навіть якщо вона пройшла через РРО, світити там не слід.

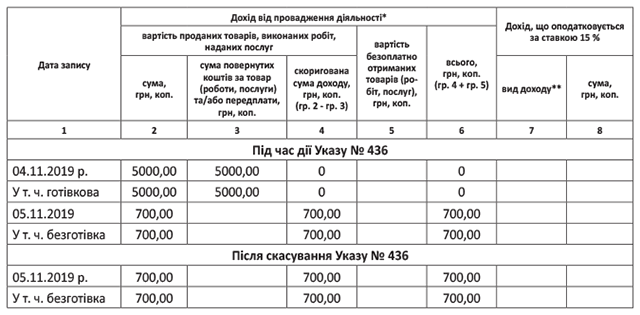

Про те, як виглядало заповнення Книги ФОП-комісіонером під час дії Указу і як її можна заповнити зараз після скасування відповідальності за неоприбуткування, див. рисунок.

На ньому ви побачите заповнення Книги, у випадку коли кошти (5000 грн.) ФОП-комісіонер отримав 04.11.2019 р., а винагороду (700 грн.) — 05.11.2019 р.

Зверніть увагу! Якщо ФОП-комісіонер під час дії Указу № 436 відображав у Книзі лише свою винагороду, а виявлено таке порушення буде зараз (після втрати чинності Указом № 436), то накласти 5-кратний штраф на ФОП не зможуть. Адже на момент накладення штрафу не буде чинного нормативно-правового акта, яким його встановлено.

Проте не виключено застосування адмінштрафу, передбаченого ст. 1641 КпАП за порушення порядку ведення Книги (а саме за невідображення в ній всієї суми отриманих коштів) у розмірі штрафу від 51 до 136 грн.

На сьогодні за відображення ФОП у Книзі лише своєї винагороди світить тільки адмінштраф. А тому вимоги фіскалів з приводу відображення у Книзі всієї суми виручки більшість ФОП будуть ігнорувати.

А якщо штраф з’явиться?

Водночас скасування Указу № 436 не говорить про те, що можна розслабитися. Ніхто не застрахований від того, що згодом цю прогалину залатають і встановлять відповідальність за неоприбуткування готівки*. Якщо цей штраф буде запроваджено, то всім ФОП, щоб не потрапити під гарячу руку, доведеться у Книзі показувати всю виручку, а не тільки винагороду.

* Уже існував законопроєкт (w1.c1.rada.gov.ua/pls/zweb2/webproc4_1?pf3511=65302), яким намагалися ввести відповідальність за неоприбуткування готівки. Але його відкликалано. Та чи не з'явиться новий, ніхто гарантувати не береться.

До відома! Якщо ФОП до введення відповідальності за неоприбуткування буде в Книзі показувати тільки свою винагороду, а потім почне відображати всі надходження, то, виявивши порушення за період, коли не діяв штраф, притягти ФОП до відповідальності за законом не вдасться.

Річ у тім, що відповідно до ст. 58 Конституції України закони та інші нормативно-правові акти не мають зворотної дії в часі. Тобто будь-який нормативно-правовий акт за загальним правилом застосовуються до правовідносин, що виникли вже після набрання ним сили. Зворотна сила норм для суб’єктів може з’явитися лише тоді, коли про це буде прямо зазначено в нормативному акті (див. рішення Конституційного суду від 09.02.99 р. № 1-рп/99).

Такий підхід також висловлював ВАСУ у листі від 24.11.2011 р. № 2198/11/13-11 (ситуація із застосуванням норм ПКУ під час набрання ним чинності). Про відсутність зворотної сили закону та інших нормативно-правових актів неодноразово згадував і нинішній Верховний Суд (див. постанову ВСУ від 07.08.2019 р. у справі № 820/2306/17**, від 19.02.2019 р. у справі № 806/1277/17***, від 27.02.2018 р. у справі № 816/1168/17**** тощо).

** reyestr.court.gov.ua/Review/83552541

*** reyestr.court.gov.ua/Review/80198069

**** reyestr.court.gov.ua/Review/72486567

Тому тримайте руку на пульсі зміни і міняйте правила заповнення Книги, опираючись на введення в дію штрафів за неоприбуткування готівки.