«С когда» отчитываться по новой форме?

Приказ № 488 вступил в силу с первого числа месяца, следующего за месяцем официального опубликования (см. п. 5 приказа), т. е. с 1 января 2020 года, поскольку был опубликован 28.12.2019 г.

При этом ГНСУ уже успела сообщить, что обновленную декларацию по НДС нужно подавать начиная с отчетности за январь 2020 года (см. письмо ГНСУ от 27.12.2019 г. и новость tax.gov.ua/anonsi/22201.html). А новый УР — с 01.01.2020 г. (БЗ 101.24), хотя фактически такая возможность появилась с 24.01.2020 г. — после обновления программного обеспечения (см. новость tax.gov.ua/elektronna-zvitnist/spetsializovane-klientske-program).

Заметим, что это согласуется и с требованиями п. 46.6 НКУ — о вступлении в силу новых форм с периода, следующего за периодом обнародования.

При этом:

— подать январскую декларацию нужно не позднее 20 февраля 2020 года, а

— уплатить налог по ней — спокойнее, не позднее пятницы 28 февраля (а если примут законопроект № 1210*, то можно и не позднее понедельника 2 марта 2020 года, поскольку в п. 57.1 НКУ закрепят перенос срока уплаты налога, если он выпадает на выходной/праздничный день).

* Подробнее о законопроекте № 1210 см. «Налоги и бухгалтерский учет», 2020, № 8, с. 2.

И еще одна новация законопроекта № 1210.

Что будет с квартальщиками?

Внимание, единоналожники-квартальщики! По законопроекту № 1210 хотят исключить п. 202.2 НКУ о квартальном периоде. То есть собираются отменить квартальный период по НДС.

Да и п. 1 разд. I «отчетного» Порядка № 21** говорит о подаче декларации только в месячные сроки, определенные ст. 203 НКУ. Как будут применять это нововведение единоналожники-квартальщики при отчетности за I квартал и январь, пока не ясно. Подождем разъяснений налоговиков.

Ну а теперь — об изменениях в декларации.

Акцент — на льготы

Напомним, что с 01.01.2020 г. универсальный Отчет о суммах налоговых льгот, объединявший в себе информацию о льготах по всем налогам/ сборам, отменен (см. постановление КМУ от 31.10.2018 г. № 891). Вместо него отчитываться о льготах плательщикам нужно непосредственно в отчетности, подаваемой по соответствующим налогам/сборам (п. 30.6 НКУ, п. 2 Порядка учета сумм налогов и сборов, не уплаченных субъектом хозяйствования в бюджет в связи с получением налоговых льгот, утвержденного постановлением КМУ от 27.12.2010 г. № 1233). В связи с этим фактически

приказ № 488 приспособил декларацию по НДС для отчетности по льготам,

поскольку:

— в декларации появились новые льготные строки 2.2 и 5.1;

— обновили приложение Д6;

— прямо в Порядке № 21 прописали новый порядок расчета НДС-льгот. Дальше подробнее об этом.

Новые льготные строки 2.2 и 5.1

Теперь в декларации легко просматриваются льготные поставки, поскольку:

— в отдельную строку 2.2 выделен льготный экспорт, а

— в отдельную строку 5.1 — льготные поставки на территории Украины.

Аналогичные строки добавили и в уточняющий расчет (УР).

Напомним: раньше льготный экспорт (ввиду отсутствия строки) приходилось отражать вместе с другими льготными поставками в безНДС-ной строке 5. Теперь у него — своя строка 2.2. Поэтому дублировать его еще и в льготных строках 5 и 5.1 декларации не нужно. Правда, в названии этих строк упоминается об операциях из подразд. 2 разд. ХХ НКУ, в числе которых есть и льготно-экспортные. Однако из нового приложения Д6 и порядка расчета НДС-льгот следует, что в строки 5 и 5.1 попадают только льготные поставки на таможенной территории Украины, а вот льготный экспорт в них не отражается.

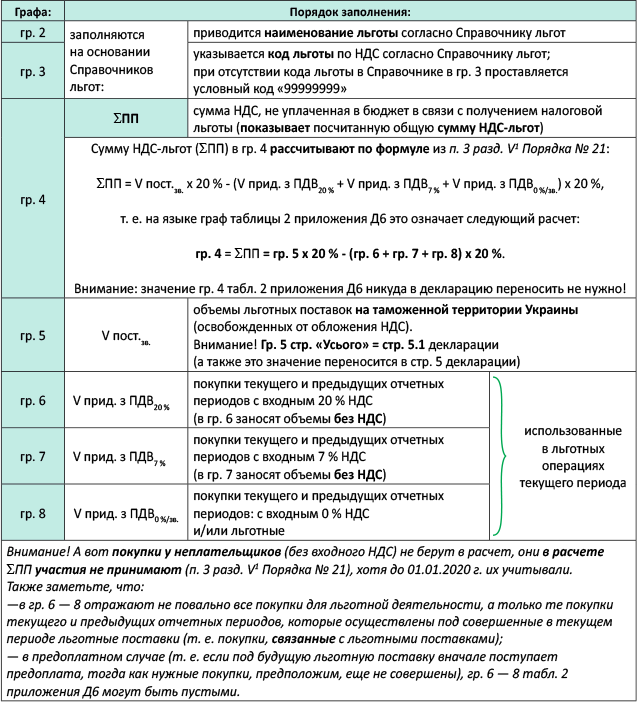

Освежили приложение Д6

Внимание! В новой редакции изложили приложение Д6. У него даже новое название — «Розрахунок сум податку на додану вартість, не сплачених суб’єктом господарювання до бюджету у зв’язку з отриманням податкових пільг, та/або показників, відповідно до яких підприємства (організації) належать до підприємства (організації) осіб з інвалідністю (Д6)».

Так что теперь приложение Д6 будет выполнять еще и роль отчетности о льготах. Каким образом? В новую таблицу 2 этого приложения выделили льготные поставки. Поэтому именно

в новой таблице 2 приложения Д6, начиная с отчетности за январь 2020 года, нужно рассчитывать сумму налоговых льгот по НДС

Об этом говорится и в письме ГНСУ от 27.12.2019 г.

При этом в таблице 1 этого приложения оставили:

— необъектные поставки (по ст. 196 НКУ) и

— необъектные поставки «запредельных» услуг (место поставки которых в соответствии с пп. 186.2, 186.3 НКУ определено за пределами таможенной территории Украины).

Ну а расшифровку критериев соответствия предприятиям (организациям) лиц с инвалидностью теперь осуществляют в таблице 3 (ее немного преобразовали в другой вид).

Но вернемся к льготам. Как рассчитать сумму НДС-льгот в новой таблице 2 приложения Д6? Правила расчета льгот прописали прямо (!) в Порядке № 21.

Новый порядок расчета НДС-льгот

Важно! В Порядке № 21 появился новый раздел V1 «Порядок определения сумм НДС, не уплаченного плательщиком налога в бюджет в связи с получением налоговых льгот». При этом старый Порядок № 167*** расчета НДС-льгот, разработанный еще под упраздненный Отчет о суммах налоговых льгот, отменен (см. п. 3 приказа № 488).

*** Утвержден приказом ГНАУ от 29.03.2011 г. № 167.

Расчет НДС-льгот осуществляют в таблице 2 приложения Д6. При этом сумму НДС-льгот (∑ПП) рассчитывают в графе 4 таблицы 2 приложения Д6 по специальной формуле, приведенной в п. 3 разд. V1 Порядка № 21 (см. таблицу).

В связи с обновленным порядком расчета НДС-льгот заметьте, что:

— с 01.01.2020 г. рассчитывать НДС-льготы нужно только по льготным операциям (причем осуществляемым на таможенной территории Украины). То есть круг операций для расчета сужен и

рассчитывать НДС-льготы по операциям с пониженными ставками 0 % и 7 %, а также при льготном экспорте раздел V1 Порядка № 21 не требует

А значит, не придется больше считать сумму НДС-льгот при международных перевозках, лекарствах/медизделиях, экспорте (и льготном, и обычном). Хотя и мелочь, но все же упрощение;

— если до 01.01.2020 г. на протяжении года сумму НДС-льгот в льготном Отчете рассчитывали поквартально нарастающим итогом, теперь их в приложении Д6 рассчитывают помесячно. То есть за каждый месяц, в котором были льготные поставки. А вот если в каком-то месяце льготных операций не было (строка 5.1 декларации пустая), то и расчета льгот не осуществляем (т. е. таблицу 2 приложения Д6 не заполняем, что подтверждает и сноска * к таблице 2);

— новый раздел V1 Порядка № 21, увы, не уточняет, как рассчитать сумму НДС-льгот производителям. Если формально, то определять объемы приобретения требуется, в общем-то, по «матсоставляющей», т. е. исходя из объемов покупок товаров и услуг. А значит, ориентиром может выступать производственная себестоимость;

— за ошибки при расчете НДС-льгот в таблице 2 приложения Д6 ответственности (штрафов) быть не должно. Даже если ошибки станем исправлять с помощью уточняющего приложения Д6. Ведь

на сумму задекларированных налоговых обязательств по НДС расчет НДС-льгот никоим образом не влияет

Напомним, что и в старом Отчете о суммах налоговых льгот ошибки не приводили к штрафам (см. БЗ 129.02, действовавшую до 01.01.2020 г.).

Расчет НДС с услуг нерезидента: теперь можно уточниться

Наконец-то реализована возможность исправления ошибок в Расчете НДС с услуг нерезидента! Напомним, что такой Расчет подают неплательщики НДС при получении от нерезидентов облагаемых услуг с местом поставки в Украине, поскольку являются ответственными за уплату налога в этом случае (пп. 180.2, 208.4 НКУ).

Расчет изложили в новой редакции, в его шапке появилось поле «Уточнюючий», а в самой форме для исправления ошибок добавилась новая таблица II «Розрахунок уточнення податкових зобов’язань у зв’язку з виправленням самостійно виявлених помилок» (см. новые пп. 3, 4 разд. VII Порядка № 21).

Заметим, что раньше, поскольку форма Расчета не допускала самоисправлений, фискалы предлагали неплательщикам исправлять ошибки в нем путем подачи нового отдельного Расчета на сумму ошибки, т. е. на разницу между ранее задекларированными ошибочными показателями и правильными показателями с уплатой (в случае недоплаты) 3 % самоштрафа (см. БЗ 101.25, действовавшую до 01.01.2020 г., а также «Налоги и бухгалтерский учет», 2019, № 20, с. 7 и № 83, с. 28).

Прочие нюансы

Кроме того, внесли косметические правки:

— графу 2 таблицы 1 в Д2 и графу 3 таблицы 2 в Д3 переименовали в «місяць/квартал» (раньше было только «місяць»). Правда, если квартальный период упразднят, то своевременность и актуальность этих изменений будут под вопросом. Разве что при расшифровке тянущегося старого отрицательного значения в Д2 или его оплаченной части в Д3 — за прежние периоды до 2020 года — в этих графах экс-квартальщики смогут проставлять квартал его возникновения (в формате I, II, III, IV). Раньше аналогичные разъяснения для квартальщиков встречались и у налоговиков (БЗ 101.24, письма ГФСУ от 22.08.2019 г. № 3947/6/99-99-15-03-02-15/ІПК и от 05.12.2018 г. № 5110/6/99-95-42-03-15/ІПК);

— в Д4 (в графе 2 таблицы 2) упоминание об уже не существующей строке 18.1 сменили на строку 18. А также из-за ненужности исключили поля об МФО, поскольку 6 цифр МФО и так содержат новые счета в формате IBAN;

— в приложении Д7 «снятие с учета» заменили более четким «аннулированием»;

— в декларации и приложениях корректнее сформулировали сноску о проставлении серии (при наличии) и номера паспорта по религиозным убеждениям.

выводы

- В таблице 2 приложения Д6 начиная с января 2020 года льготники должны рассчитывать сумму льгот по НДС (поскольку Отчет о суммах налоговых льгот упразднен). Хотя за ошибки в расчете НДС-льгот не должно быть штрафов.

- Сумму НДС-льгот рассчитывают только по льготным поставкам, осуществленным на таможенной территории Украины. А вот по операциям с пониженными ставками 0 % и 7 % и льготном экспорте их больше считать не нужно.

- В законопроекте № 1210 хотят отменить квартальный период по НДС.

- Теперь можно исправить ошибки в Расчете НДС с услуг нерезидента — его изложили в новой редакции.