«З коли» звітувати за новою формою?

Наказ № 488 набрав чинності з першого числа місяця, що настає за місяцем офіційного опублікування (див. п. 5 наказу), тобто з 1 січня 2020 року, оскільки був опублікований 28.12.2019 р. При цьому ДПСУ вже встигла повідомити, що оновлену декларацію з ПДВ потрібно подавати починаючи із звітності за січень 2020 року (див. лист ДПСУ від 27.12.2019 р. і новину tax.gov.ua/anonsi/22201.html). А новий УР — з 01.01.2020 р. (БЗ 101.24), хоча фактично така можливість з’явилася з 24.01.2020 р. — після оновлення про- грамного забезпечення (див. tax.gov.ua/elektronna-zvitnist/spetsializovane-klientske-program).

Зауважимо, що це узгоджується і з вимогами п. 46.6 ПКУ — про набрання чинності новими формами з періоду, що настає за періодом оприлюднення. При цьому:

— подати січневу декларацію потрібно не пізніше 20 лютого 2020 року, а

— сплатити податок за нею буде спокійніше не пізніше п’ятниці 28 лютого (а якщо ухвалять законопроєкт № 1210*, то можна й не пізніше понеділка, 2 березня 2020 року, оскільки в п. 57.1 ПКУ пропишуть перенесення строку сплати податку, якщо він припадає на вихідний/святковий день).

* Детальніше про законопроєкт № 1210 див. «Податки та бухгалтерський облік», 2020, № 8, с. 2.

І ще одна новація законопроєкту № 1210.

Що буде з квартальниками?

Увага, єдиноподатники-квартальники! За законопроєктом № 1210 хочуть виключити п. 202.2 ПКУ про квартальний період. Тобто збираються скасувати квартальний період з ПДВ.

Та й п. 1 розд. I «звітного» Порядку № 21** говорить про подання декларації тільки в місячні строки, визначені ст. 203 ПКУ. Як застосовуватимуть це нововведення єдиноподатники-квартальники при звітності за I квартал і січень, доки не зрозуміло. Почекаємо роз’яснень податківців.

Ну а тепер — про зміни в декларації.

Акцент — на пільги

Нагадаємо, що з 01.01.2020 р. універсальний Звіт про суми податкових пільг, який об’єднував в собі інформацію про пільги за всіма податками/зборами, скасований (див. постанову КМУ від 31.10.2018 р. № 891). Замість нього звітувати про пільги платникам потрібно безпосередньо в звітності, що подається за відповідними податками/зборами (п. 30.6 ПКУ, п. 2 Порядку обліку сум податків та зборів, не сплачених суб’єктом господарювання до бюджету у зв’язку з отриманням податкових пільг, затвердженого постановою КМУ від 27.12.2010 р. № 1233). У зв’язку з цим

наказ № 488 прилаштував декларацію з ПДВ для звітності за пільгами,

оскільки:

— у декларації з’явилися нові пільгові рядки 2.2 і 5.1;

— освіжили додаток Д6;

— прямо в Порядку № 21 прописали новий порядок розрахунку ПДВ-пільг. Далі про це детальніше.

Нові пільгові рядки 2.2 і 5.1

Тепер у декларації легко можна побачити пільгові постачання, оскільки:

— в окремий рядок 2.2 виокремлений пільговий експорт, а

— в окремий рядок 5.1 — пільгові постачання на території України.

Аналогічні рядки додали й в уточнюючий розрахунок (УР).

Нагадаємо: раніше пільговий експорт (зважаючи на відсутність рядка) доводилося відображати разом з іншими пільговими постачаннями у безПДВшному рядку 5. Тепер у нього — свій рядок 2.2. Тому дублювати його ще й у пільгових рядках 5 і 5.1 декларації не потрібно. Щоправда, у назві цих рядків згадується про операції з підрозд. 2 розд. ХХ ПКУ, серед яких є і пільгово-експортні. Проте з нового додатка Д6 і порядку розрахунку ПДВ-пільг випливає, що до рядків 5 і 5.1 потрапляють тільки пільгові постачання на митній території України, а ось пільговий експорт у них не відображається.

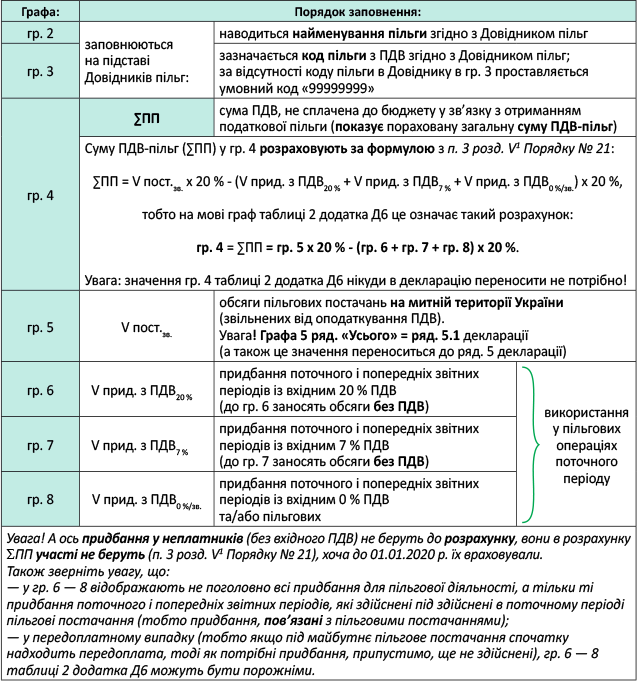

Освіжили додаток Д6

Увага! У новій редакції виклали додаток Д6. У нього навіть нова назва — «Розрахунок сум податку на додану вартість, не сплачених суб’єктом господарювання до бюджету у зв’язку з отриманням податкових пільг, та/або показників, відповідно до яких підприємства (організації) належать до підприємства (організації) осіб з інвалідністю (Д6)». Тож тепер додаток Д6 виконуватиме ще й роль звітності про пільги. Яким чином? До нової таблиці 2 цього додатка виокремили пільгові постачання. Тому саме

у новій таблиці 2 додатка Д6 починаючи із звітності за січень 2020 року потрібно розраховувати суму податкових пільг з ПДВ

На це звертається увага й у листі ДПСУ від 27.12.2019 р.

При цьому в таблиці 1 цього додатка залишили:

— необ’єктні постачання (за ст. 196 ПКУ) і

— необ’єктні постачання «позамежних» послуг (місце постачання яких відповідно до пп. 186.2, 186.3 ПКУ визначене за межами митної території України).

Ну а розшифрування критеріїв відповідності підприємствам (організаціям) осіб з інвалідністю тепер здійснюють у таблиці 3 (вона має дещо інший вигляд). Але повернемося до пільг. Як розрахувати суму ПДВ-пільг у новій таблиці 2 додатка Д6? Правила їх розрахунку прописали прямо (!) в Порядку № 21.

Новий порядок розрахунку ПДВ-пільг

Важливо! У Порядку № 21 з’явився новий розділ V1 «Порядок визначення сум ПДВ, не сплаченого платником податку до бюджету у зв’язку з отриманням податкових пільг». При цьому старий Порядок № 167*** розрахунку ПДВ-пільг, розроблений ще під скасований Звіт про суми податкових пільг, скасований (див. п. 3 наказу № 488).

*** Затверджений наказом ДПАУ від 29.03.2011 р. № 167.

Розрахунок ПДВ-пільг здійснюють у таблиці 2 додатка Д6. При цьому суму ПДВ-пільг (∑ПП) розраховують у графі 4 таблиці 2 додатка Д6 за спеціальною формулою, наведеною в п. 3 розд. V1 Порядку № 21 (див. таблицю).

У зв’язку з оновленим порядком розрахунку ПДВ-пільг зверніть увагу, що:

— з 01.01.2020 р. розраховувати ПДВ-пільги потрібно тільки за пільговими операціями (причому за тими, що здійснюються на митній території України). Тобто коло операцій для розрахунку звужене і

розраховувати ПДВ-пільги за операціями зі зниженими ставками 0 % і 7 %, а також при пільговому експорті розділ V1 Порядку № 21 не вимагає

Тобто не доведеться більше розраховувати суму ПДВ-пільг при міжнародних перевезеннях, постачаннях ліків/медвиробів, експорті (і пільговому, і звичайному). Хоча й дрібниця, але все-таки спрощення;

— якщо до 01.01.2020 р. протягом року суму ПДВ-пільг у пільговому Звіті розраховували поквартально наростаючим підсумком, тепер їх у додатку Д6 розраховують щомісячно. Тобто за кожен місяць, в якому були пільгові постачання. А ось якщо в якомусь місяці пільгових операцій не було (рядок 5.1 декларації порожній), то й розрахунку пільг не здійснюємо (тобто таблицю 2 додатка Д6 не заповнюємо, що підтверджує й виноска* до таблиці 2); — новий розділ V1 Порядку № 21, на жаль, не уточнює, як розрахувати суму ПДВ-пільг виробникам. Якщо формально, то визначати обсяги придбання вимагається, загалом, за «матскладовою», тобто виходячи з обсягів придбань товарів і послуг. Тобто орієнтиром може виступати виробнича собівартість;

— за помилки при розрахунку ПДВ-пільг у таблиці 2 додатка Д6 відповідальності (штрафів) бути не повинно. Навіть якщо помилки станемо виправляти за допомогою уточнюючого додатка Д6. Адже

на суму задекларованих податкових зобов’язань з ПДВ розрахунок ПДВ-пільг жодним чином не впливає

Нагадаємо, що й у старому Звіті про суми податкових пільг помилки не призводили до штрафів (див. БЗ 129.02, що була чинною до 01.01.2020 р.).

Розрахунок ПДВ з послуг нерезидента: тепер можна уточнитися

Нарешті реалізована можливість виправлення помилок у Розрахунку ПДВ з послуг нерезидента! Нагадаємо, що такий Розрахунок подають неплатники ПДВ при отриманні від нерезидентів оподатковуваних послуг з місцем постачання в Україні, оскільки є відповідальними за сплату податку в цьому випадку (пп. 180.2, 208.4 ПКУ).

Розрахунок виклали в новій редакції, у його шапці з’явилося поле «Уточнюючий», а в самій формі для виправлення помилок додалася нова таблиця II «Розрахунок уточнення податкових зобов’язань у зв’язку з виправленням самостійно виявлених помилок» (див. нові пп. 3, 4 розд. VII Порядку № 21).

Зауважимо, що раніше, оскільки форма Розрахунку не допускала самовиправлень, фіскали пропонували неплатникам виправляти помилки в ньому шляхом подання нового окремого Розрахунку на суму помилки, тобто на різницю між раніше задекларованими помилковими показниками та правильними показниками, із сплатою (у разі недоплати) 3 % самоштрафу (див. БЗ 101.25, чинну до 01.01.2020 р., а також «Податки та бухгалтерський облік», 2019, № 20, с. 7 і № 83, с. 28).

Інші нюанси

Крім того, внесли косметичні правки:

— графу 2 таблиці 1 в Д2 і графу 3 таблиці 2 в Д3 перейменували в «місяць/квартал» (раніше було тільки «місяць»). Щоправда, якщо квартальний період скасують, то своєчасність і актуальність цих змін буде під питанням. Хіба що при розшифруванні старого від’ємного значення, що тягнеться, у Д2 або його сплаченої частини в Д3 — за колишні періоди до 2020 року — у цих графах ексквартальники зможуть проставляти квартал їх виникнення (у форматі I, II, III, IV). Раніше аналогічні роз’яснення для квартальників зустрічалися й у податківців (БЗ 101.24, листи ДФСУ від 22.08.2019 р. № 3947/6/99-99-15-03-02-15/ІПК, від 05.12.2018 р. № 5110/6/99-95-42-03-15/ІПК);

— у додатку Д4 (у графі 2 таблиці 2) згадку про вже не існуючий рядок 18.1 змінили на рядок 18. А також через непотрібність виключили поля про МФО, оскільки 6 цифр МФО і так містять нові рахунки у форматі IBAN;

— у додатку Д7 «зняття з обліку» замінили чіткішим «анулюванням»;

— у декларації та додатках коректніше сформулювали виноску про проставлення серії (за наявності) і номера паспорта за релігійними переконаннями.

висновки

- У таблиці 2 додатка Д6 починаючи із січня 2020 року пільговики повинні розраховувати суму пільг з ПДВ (оскільки Звіт про суми податкових пільг скасований). Хоча за помилки в розрахунку ПДВ-пільг не повинно бути штрафів.

- Суму ПДВ-пільг розраховують тільки за пільговими постачаннями, здійсненими на митній території України. А ось за операціями зі зниженими ставками 0 % та 7 % і пільговому експорті їх більше рахувати не потрібно.

- У законопроєкті № 1210 хочуть скасувати квартальний період з ПДВ.

- Тепер можна виправити помилки в Розрахунку ПДВ з послуг нерезидента — його виклали в новій редакції.