* Детально про нього — у «Податки та бухгалтерський облік», 2020, № 8, с. 2.

Земельний податок

Земельний податок є місцевим податком і за сумісництвом однією зі складових податку на майно (пп. 10.1.1, 265.1.3 ПКУ).

Платники податку. Земельний податок мають платити (п. 269.1 ПКУ):

— землевласники, тобто власники земельних ділянок або земельних часток (паїв);

— постійні землекористувачі, тобто особи, які мають безстрокове право володіти і користуватися земельною ділянкою, яка перебуває у державній або комунальній власності (ч. 1 ст. 92 ЗКУ).

Особлива ситуація — земля під багатоповерхівками. Відповідно до п. 287.8 ПКУ власник нежилого приміщення (його частини) у багатоквартирному жилому будинку є платником земподатку. При цьому сплачувати він повинен податок за площі під такими приміщеннями (їх частинами) з урахуванням пропорційної частки прибудинкової території з дати держреєстрації права власності на нерухоме майно.

Згідно з роз’ясненнями, які надано в УПК № 602* («Податки та бухгалтерський облік», 2018, № 57, с. 4), безпосереднім платником податку за земельні ділянки під багатоповерховими будинками є ОСББ, яке, на думку Мінфіну, є суб’єктом реєстрації речових прав на землю. Натомість співвласники, у тому числі й юрособи, які володіють нежилими приміщеннями у багатоповерховому будинку, компенсуватимуть ОСББ плату за землю у складі витрат на утримання будинку. Податок же до бюджету платить саме ОСББ. При цьому, щоб ОСББ платило земельний податок, земля під будинком має бути передана йому в постійне користування або у власність.

** Узагальнююча податкова консультація, затверджена наказом Мінфіну від 06.07.2018 р. № 602.

А якщо ОСББ в багатоповерхівці не створено? Тоді платити податок за землю під такою багатоповерхівкою має підприємство, яке здійснює управління будинком. Але у будь-якому випадку лише за умови оформлення речових прав на земельну ділянку.

Неоформлена земля. Припустимо, що право власності або користування землею належним чином не оформлено. Чи потрібно платити земельний податок за такі землі? Ні, не треба.

Коли у підприємства немає оформленого права власності на землю, то платити за неї земельний податок не потрібно

Адже він сплачується з дати державної реєстрації права власності на таку земельну ділянку. З цим погоджуються Мінфін в УПК № 602 і фіскали у листі ДФСУ від 07.09.2018 р. № 3890/08-01-12-03-16/ІПК, листі ГУ ДФС у Дніпропетровській обл. від 06.02.2019 р. № 418/ІПК/04-36-12-04-21, листі ГУ ДФС у Харківській обл. від 12.04.2019 р. № 1585/ІПК/20-40-12-03-20, а також БЗ 111.01.

І не забувайте: якщо ви користуєтеся землею, право власності на яку не оформлено, ця земля належить комусь іншому. Якщо землевласником чи землекористувачем є інша особа, потрібно компенсувати земподаток платнику (лист ДПСУ від 13.12.2019 р. № 1876/6/99-00-07-03-02-15/ІПК). Якщо ж земля комунальна/державна, орган місцевого самоуправління/державної влади рано чи пізно виявить самовільне користування і через суд змусить вас компенсувати втрати бюджету за користування такою землею.

Пільги. Для деяких власників і землекористувачів ПКУ встановлює право не сплачувати земельний податок. Основний перелік пільговиків — юридичних осіб установлено ст. 282 ПКУ. Зупинимося на окремих юрособах, звільнених від земподатку.

Бюджетні та неприбуткові організації. Ідеться про тих юросіб, які зазначені у ст. 282 ПКУ. Водночас якщо такі організації надають в оренду земельні ділянки, окремі будівлі, споруди або їх частини, то пільги з податку за землі, які надані в оренду чи находяться під будинками і спорудами, переданими в оренду, не буде (п. 284.3 ПКУ).

Єдиноподатники груп 1 — 3. Вони звільнені від сплати земельного податку за землі, що використовують у їх господарській діяльності (п.п. 4 п. 297.1 ПКУ). На наш погляд, таке звільнення поширюється на всі земельні ділянки, які єдиноподатники груп 1 — 3 (як фізособи, так і юрособи) використовують у своїй госпдіяльності, у тому числі й ділянки, передані в оренду.

Водночас податківці висувають додаткові вимоги для такого звільнення. Так, якщо платник ЄП здає в оренду землю або нерухомість на ній, то, щоб отримати пільгу, потрібно, аби надання в оренду нерухомого майна було одним із видів діяльності платника, зазначених у Реєстрі ЄП. Адже саме це є доказом, що земельна ділянка використовується в господарській діяльності платника ЄП (див. Узагальнюючу податкову консультацію, затверджену наказом ДПСУ від 23.11.2012 р. № 1051, БЗ 111.01). Крім того, має бути укладена і зареєстрована відповідно до законодавства цивільно-правова угода оренди земельної ділянки (або окрема, або як частина договору оренди нерухомості, розташованої на ділянці). Це теж є підтвердженням використання земельної ділянки у господарській діяльності (див. лист ГУ ДФС у Рівненській обл. від 18.04.2019 р. № 1679/ІПК/17-00-12-03-08). Також фіскали додатково вимагають, щоб у договорі оренди обов’язково була зазначена площа ділянки, яка перебуває під об’єктом нерухомості, з урахуванням пропорційної частини прибудинкової території (див., зокрема, лист ДФСУ від 29.06.2017 р. № 900/П/99-99-13-03-01-14/ІПК та БЗ 111.01).

Звертаємо увагу! Схоже, що перше півріччя 2020 року буде останнім, коли платники ЄП груп 1 — 3 зможуть надавати свої земельні ділянки (або будівлі на них) в оренду (найм і позичку) і залишатися при цьому вільними від земподатку. У законопроєкті № 1210

з 01.07.2020 р. законодавець планує забрати у єдиноподатників-орендодавців звільнення від земподатку

Якщо так станеться, то тим спрощенцям, що з інших підстав мали подати «земельну» звітність на поточний рік, у другому півріччі доведеться уточнити її і донараховувати земподаток за такі ділянки. А тим, хто цього не робив (оскільки всі землі були не об’єктні), доведеться подати звітну декларацію з нарахованим податком із дати втрати звільнення і до кінця року.

І ще одне. Якщо платник ЄП тимчасово припинив діяльність, податківці вимагають сплачувати земподаток (БЗ 111.01). На нашу думку, це — безпідставно.

Єдиноподатники групи 4. Вони звільняються від сплати земельного податку за землі, що використовують для ведення сільгосптоваровиробництва (п.п. 4 п. 297.1 ПКУ).

Водночас якщо аграрій — платник ЄП групи 4 передасть земельні ділянки сільгосппризначення в користування іншому суб’єкту господарювання (НЕплатнику ЄП 4 групи) за договором оренди, а також за договорами емфітевзису, сервітуту, суперфіцію, він втратить звільнення від сплати земельного податку і має сплачувати цей податок на загальних підставах (див. лист ГУ ДФС у Дніпропетровській обл. від 11.04.2019 р. № 1562/ІПК/04-36-12-04-21, БЗ 111.02). Адже у такому випадку земельні ділянки використовуватимуться єдинником групи 4 не для ведення сільгосптоваровиробництва**.

*** Докладно про це у «Податки та бухгалтерський облік», 2020, № 5, с. 25.

Місцеві пільги. На певній території пільги зі сплати земельного податку можуть установлювати місцеві органи влади (п. 284.1 ПКУ). Щоб дізнатися, чи встановлено на вашій території такі пільги, слід вивчити рішення вашого органу місцевого самоврядування.

АТО/ООС-пільга. Вона стосується земельних ділянок (крім сільгоспземель), розташованих у зоні АТО/ООС. За земельні ділянки, які розташовані на тимчасово окупованій території та/або території населених пунктів, які розташовані на лінії зіткнення, земельний податок не нараховується та не сплачується (п. 38.7 підрозд. 10 розд. ХХ ПКУ). Таке звільнення діє у період з 14.04.2014 р. до 31 грудня року, у якому завершено ООС та/або АТО.

Увага! За загальними правилами пільговики із земельного податку усе одно є платниками земельного податку. Відтак вони повинні подавати «земельну» декларацію. Якщо від земподатку звільнені усі ділянки платника (наприклад, у випадку АТО/ООС-пільги), у декларації слід зазначати «нуль» (див. лист ДПСУ від 19.12.2019 р. № 1982/6/99-00-04-04-03-15/ІПК, лист ГУ ДФС у Донецькій обл. від 08.02.2019 р. № 444/ІПК/05-99-12-04-10, БЗ 111.01; 111.05). Виняток із цього правила — тільки для платників ЄП. Адже вони — не пільговики, а неплатники земельного податку. Відтак, їм декларацію подавати не потрібно (БЗ 111.05).

Об’єкт та база оподаткування. Об’єктом оподаткування земельним податком є земельні ділянки, які перебувають у власності або користуванні, а також паї, які перебувають у власності (п. 270.1 ПКУ). У ст. 283 ПКУ міститься перелік земельних ділянок, які не є об’єктом оподаткування цим податком. Водночас нульову декларацію за такі ділянки усе одно потрібно подавати. Принаймні, податківці на цьому наполягають (БЗ 111.05).

У разі зміни права власності або користування земельною ділянкою, об’єкт оподаткування зникає у попереднього власника і виникає у нового

Тобто земельний податок сплачується за фактичний період перебування землі у власності або користуванні у поточному році (п. 287.1 ПКУ). Попередній власник сплачує податок за період з 1 січня 2020 року до початку того місяця, в якому він втратив право власності на зазначену ділянку. Натомість новий власник платить земподаток починаючи з місяця, в якому у нього власника виникло право власності (БЗ 111.02; 111.05).

Базою оподаткування земподатком є нормативна грошова оцінка (НГО) земельної ділянки з урахуванням коефіцієнта індексації, визначеного відповідно до ПКУ. За період з 2017 по 2023 рр. коефіцієнт індексації становить 1 (п. 9 підрозд. 6 розд. ХХ ПКУ), тому величину НГО можна брати з декларації за 2019 рік.

Звітність. Звітним періодом із земподатку є календарний рік, який розпочинається 1 січня і закінчується 31 грудня того ж року. Для новостворених підприємств, а також у зв’язку з набуттям права власності та/або користування на нові земельні ділянки звітний період може бути меншим від 12 місяців.

Юрособи — платники земельного податку мають право вибрати один із двох варіантів подання звітності:

1) річний. Слід подати декларацію на поточний рік не пізніше 20 лютого поточного року до податкового органу за місцезнаходженням земельної ділянки. У ній зазначається річна сума податку з розбивкою на рівні частки за місяцями (п. 286.2 ПКУ);

2) місячний. Замість однієї річної декларації на поточний рік можна щомісяця подавати звітну декларацію протягом 20 календарних днів місяця, що настає за звітним (п.п. 286.3 ПКУ).

Тобто як річну, так і першу місячну декларацію за січень (якщо вирішили звітувати щомісячно) у 2020 році потрібно подати не пізніше 20 лютого. Подання декларації на поточний рік звільняє платників плати за землю від обов’язку подання щомісячних декларацій, так само як і подання місячних декларацій звільняє від подання річної.

Сплачувати податкові зобов’язання (незалежно від способу подання декларації) слід за місцезнаходженням земельної ділянки щомісяця протягом 30 календарних днів, що настають за останнім календарним днем звітного місяця (пп. 287.3, 287.4 ПКУ).

Для звітування на 2020 рік землевласники та землекористувачі мають використовувати форму декларації з плати за землю, затверджену наказом Мінфіну від 16.06.2015 р. № 560 (у редакції наказу Мінфіну від 23.01.2017 р. № 9).

Форма декларації є спільною для обох складових плати за землю (як земельного податку, так і орендної плати). Але якщо підприємство є одночасно платником земельного податку та орендної плати, то йому доведеться подати дві окремі декларації (БЗ 111.05).

Декларацію із земельного податку подають за місцезнаходженням земельної ділянки (п. 286.2 ПКУ). При цьому робити це слід окремо за кожним кодом КОАТУУ (БЗ 111.05). Якщо декілька ділянок платника знаходяться на території одного органу місцевого самоврядування, тобто мають один і той самий код КОТАУУ, то подається одна декларація за усі ділянки.

Якщо декілька ділянок платника знаходяться на територіях різних органів місцевого самоврядування, тобто мають різні коди КОАТУУ, декларація подається окремо щодо кожного КОАТУУ. Навіть якщо території з цими різними КОАТУУ обслуговує один податковий орган.

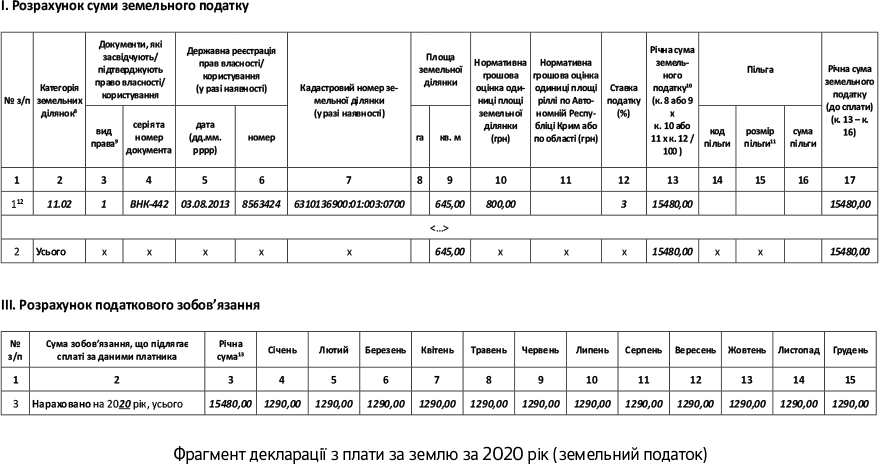

Правила заповнення декларації з плати за землю щодо нарахування земподатку в порівнянні з минулим роком не змінилися. Як і раніше, площу землі беремо із правовстановлючих документів, ставки — із рішень міських, сільських чи селищних рад, або із сайту ДПСУ****, а НГО — із витягів із техдокументації. Щоб пригадати правила заповнення декларації, наведемо фрагмент заповнення розд. І та 3 декларації із плати за землю на 2020 рік.

**** tax.gov.ua/podatki-ta-zbori/stavki-mistsevih-podatkiv-ta-zboriv/

Орендна плата

Орендна плата — друга складова плати за землю. Платниками орендної плати будуть виступати орендарі земель державної та комунальної власності (п. 288.2 ПКУ). Платником орендної плати буде тільки та особа, яка уклала з органом місцевого самоврядування договір оренди. Якщо ділянка в подальшому надана в суборенду, платником орендної плати до бюджету усе одно є орендар, а не суборендар (див. лист ГУ ДФС у Хмельницькій обл. від 06.02.2019 р. № 419/ІПК/22-01-12-04-14, БЗ 111.01). Детально про суборенду держземель див. «Податки та бухгалтерський облік», 2019, № 76, с. 30.

Орендарі розпочинають сплачувати орендну плату з дня виникнення права користування земділянкою, а саме з дня реєстрації права оренди (ст. 125 ЗКУ). І продовжують сплачувати її протягом дії договору оренди. Щоб припинити сплачувати орендну плату після закінчення договору оренди, орендар має фактично повернути землю орендодавцю на умовах, визначених договором (лист ДФСУ від 18.05.2017 р. № 277/Б/99-99-13-03-01-14/ІПК і БЗ 111.02, що втратила чинність 16.01.2020 р.).

Якщо орендар продав нерухомість, яка знаходиться на орендованій землі, то він усе одно буде платником орендної плати, допоки не розірве договір оренди з органом місцевого самоврядування (див. листи ДФСУ від 15.01.2018 р. № 136/6/99-99-12-02-03-15/ІПК, від 12.06.2017 р. № 595/6/99-99-12-02-03-15/ІПК та від 19.02.2016 р. № 3678/6/99-95-42-01-16-01 і «Вісник. Офіційно про податки», 2018, № 27, с. 20). Новий власник будівлі стане платником орендної плати тільки після того, як переоформить договір оренди на себе. А до цього часу він може компенсувати попередньому орендареві витрати на орендну плату.

Розмір орендної плати орендар розраховує на підставі укладеного з органом місцевого самоврядування договору оренди. Тобто фактично

договір оренди є головним документом, що встановлює механізм розрахунку орендної плати

Отже, тільки він є підставою для нарахування орендної плати за земельну ділянку, яку ви маєте сплатити до бюджету.

Зважаючи на це, орендар при визначенні розміру орендної плати має пам’ятати, що річна сума орендного платежу, встановлена в договорі оренди, має вкладатися в граничні розміри, визначені у п. 288.5 ПКУ (ср. ). Там прописано як мінімальні, так і максимальні розміри орендної плати. При цьому податківці стверджують, що коли розрахований розмір орендної плати за договором менший за мінімальну межу, то орендар має сплачувати цей платіж саме виходячи з мінімальної межі.

Загалом можна констатувати, що звітувати з орендної плати за 2020 рік слід за тими ж правилами, що і у 2019 році. І якщо у вас не змінилися НГО, ставка орендної плати і структура орендованих земель, можна використати ті ж дані, що і в попередньому році.

У цій статті ми торкнулися лише ключових питань сплати земподатку та орендної плати. Детально про обчислення плати за землю та заповнення декларації читайте у тематичному номері «Податки та бухгалтерський облік», 2019, № 5.