* Подробно о нем — в «Налоги и бухгалтерский учет», 2020, № 8, с. 2.

Земельный налог

Земельный налог является местным налогом и по совместительству одной из составляющих налога на имущество (п.п. 10.1.1 НКУ; п.п. 265.1.3 НКУ).

Плательщики налога. Земельный налог должны уплачивать (п. 269.1 НКУ):

— землевладельцы, т. е. владельцы земельных участков или земельных долей (паев);

— постоянные землепользователи, т. е. лица, которые имеют бессрочное право владеть и пользоваться участком, находящимся в государственной или коммунальной собственности (ч. 1 ст. 92 ЗКУ).

Особая ситуация — земля под многоэтажками. В соответствии с п. 287.8 НКУ владелец нежилого помещения (его части) в многоквартирном жилом доме является плательщиком земналога. При этом платить он должен налог за площади под такими помещениями (их частями) с учетом пропорциональной части придомовой территории с даты госрегистрации права собственности на недвижимое имущество.

Согласно разъяснениям, которые предоставлены в ОНК № 602* («Налоги и бухгалтерский учет», 2018, № 57, с. 4), непосредственный плательщик налога за земельные участки под многоэтажными домами — ОСМД, которое, по мнению Минфина, является субъектом регистрации вещных прав на землю. А совладельцы, в том числе и юрлица, которые владеют нежилыми помещениями в многоэтажном доме, будут компенсировать ОСМД плату за землю в составе расходов на содержание дома. Налог же в бюджет уплачивает именно ОСМД. При этом, чтобы ОСМД платило земельный налог, земля под домом должна быть передана ему в постоянное пользование или в собственность.

** Обобщающая налоговая консультация, утвержденная приказом Минфина от 06.07.2018 г. № 602.

А если ОСМД в многоэтажке не создано? Тогда платить налог за землю под такой многоэтажкой должно предприятие, которое осуществляет управление домом. Но в любом случае только при условии оформления вещных прав на земельный участок.

Неоформленная земля. Предположим, что право собственности или пользования землей должным образом не оформлено. Нужно ли уплачивать земельный налог за такие земли? Нет, не нужно.

Когда у предприятия нет оформленного права собственности на землю, то платить за нее земельный налог не нужно

Ведь он платится с даты государственной регистрации права собственности на такой земельный участок. С этим соглашаются Минфин в ОНК № 602 и фискалы в письме ГФСУ от 07.09.2018 г. № 3890/08-01-12-03-16/ІПК, письме ГУ ГФС в Днепропетровской обл. от 06.02.2019 г. № 418/ІПК/04-36-12-04-21, письме ГУ ГФС в Харьковской обл. от 12.04.2019 г. № 1585/ІПК/20-40-12-03-20, а также БЗ 111.01.

И не забывайте: если вы пользуетесь землей, право собственности на которую не оформлено, эта земля принадлежит кому-то другому. Если землевладельцем или землепользователем является другое лицо, нужно компенсировать земналог плательщику (письмо ГНСУ от 13.12.2019 г. № 1876/6/99-00-07-03-02-15/ІПК). Если же земля коммунальная/государственная, орган местного самоуправления/государственной власти рано или поздно обнаружит самовольное пользование и через суд заставит вас компенсировать потери бюджета за пользование такой землей.

Льготы. Для некоторых собственников и землепользователей НКУ устанавливает право не платить земельный налог. Основной перечень льготников — юридических лиц установлен ст. 282 НКУ. Остановимся на отдельных юрлицах, освобожденных от земельного налога.

Бюджетные и неприбыльные организации. Идет речь о тех юрлицах, которые указаны в ст. 282 НКУ. В то же время если такие организации предоставляют в аренду земельные участки, отдельные здания, сооружения или их части, то льготы по налогу за земли, предоставленные в аренду или которые находятся под домами и сооружениями, переданными в аренду, не будет (п. 284.3 НКУ).

Единоналожники групп 1 — 3. Они освобождены от уплаты земельного налога за земли, которые используют в их хозяйственной деятельности (п.п. 4 п. 297.1 НКУ). На наш взгляд, такое освобождение распространяется на все земельные участки, которые единоналожники групп 1 — 3 (как физлица, так и юрлица) используют в своей хоздеятельности, в том числе и участки, переданные в аренду.

В то же время налоговики выдвигают дополнительные требования для такого освобождения. Так, если плательщик ЕН сдает в аренду землю или недвижимость на ней, то, чтобы получить льготу, нужно, чтобы предоставление в аренду недвижимого имущества было одним из видов деятельности плательщика, указанных в Реестре ЕН. Ведь именно это является доказательством, что земельный участок используется в хозяйственной деятельности плательщика ЕН (см. Обобщающую налоговую консультацию, утвержденную приказом ГНСУ от 23.11.2012 г. № 1051, БЗ 111.01).

Кроме того, должно быть заключенное и зарегистрированное в соответствии с законодательством гражданско-правовое соглашение аренды земельного участка (или отдельное, или как часть договора аренды недвижимости, расположенной на участке). Это тоже является подтверждением использования земельного участка в хозяйственной деятельности (см. письмо ГУ ГФС в Ровенской обл. от 18.04.2019 г. № 1679/ІПК/17-00-12-03-08). Также фискалы дополнительно требуют, чтобы в договоре аренды обязательно была указана площадь участка, который находится под объектом недвижимости, с учетом пропорциональной части придомовой территории (см., в частности, письмо ГФСУ от 29.06.2017 г. № 900/П/99-99-13-03-01-14/ІПК и БЗ 111.01).

Обращаем внимание! Похоже, что первое полугодие 2020 года будет последним, когда плательщики ЕН групп 1 — 3 смогут предоставлять свои земельные участки (или здания на них) в аренду (наем и ссуду) и оставаться при этом свободными от земналога. В законопроекте № 1210

с 01.07.2020 г. законодатель планирует забрать у единоналожников-арендодателей освобождение от земналога

Если так произойдет, то тем упрощенцам, которые по другим основаниям должны были подать «земельную» отчетность на текущий год, во втором полугодии придется уточнить ее и доначислять земналог за такие участки. А тем, которые этого не делали (поскольку все земли были необъектными), придется подать отчетную декларацию с начисленным налогом с даты утраты освобождения и до конца года.

И еще. Если плательщик ЕН временно прекратил деятельность, налоговики требуют платить земналог (БЗ 111.01). Считаем это безосновательным.

Единоналожники группы 4. Они освобождаются от уплаты земельного налога за земли, которые используют для ведения сельхозтоваропроизводства (п.п. 4 п. 297.1 НКУ).

В то же время если аграрий — плательщик ЕН группы 4 передаст земельные участки сельхозназначения в пользование другому субъекту хозяйствования (НЕплательщику ЕН 4 группы) по договору аренды, а также по договорам эмфитевзиса, сервитута, суперфиция, он утратит освобождение от уплаты земельного налога и должен платить этот налог на общих основаниях (см. письмо ГУ ГФС в Днепропетровской обл. от 11.04.2019 г. № 1562/ІПК/04-36-12-04-21, БЗ 111.02). Ведь в таком случае земельные участки будут использоваться единщиком группы 4 не для ведения сельскохозяйственного товаропроизводства**.

*** Подробно об этом — в «Налоги и бухгалтерский учет», 2020, № 5, с. 25.

Местные льготы. На определенной территории льготы по уплате земельного налога могут устанавливать местные органы власти (п. 284.1 НКУ). Чтобы узнать, установлены ли на вашей территории такие льготы, следует изучить решение вашего органа местного самоуправления.

АТО/ООС-льгота. Она касается земельных участков (кроме сельхозземель), расположенных в зоне АТО/ООС. За земельные участки, которые расположены на временно оккупированной территории и/или территории населенных пунктов, расположенных на линии столкновения, земельный налог не начисляется и не уплачивается (п. 38.7 подразд. 10 разд. ХХ НКУ). Такое освобождение действует в период с 14.04.2014 г. до 31 декабря года, в котором завершена ООС и/или АТО.

Внимание! По общим правилам льготники по земельному налогу все равно являются плательщиками земельного налога. А значит, они должны подавать «земельную» декларацию. Если от земналога освобождены все участки плательщика (например, в случае АТО/ООС-льготы), в декларации следует указывать «ноль» (см. письмо ГНСУ от 19.12.2019 г. № 1982/6/99-00-04-04-03-15/ІПК, письмо ГУ ГФС в Донецкой обл. от 08.02.2019 г. № 444/ІПК/05-99-12-04-10, БЗ 111.01; 111.05). Исключение из этого правила — только для плательщиков ЕН. Ведь они — не льготники, а неплательщики земельного налога. Им декларацию подавать не нужно (БЗ 111.05).

Объект и база налогообложения. Объектом обложения земельным налогом являются земельные участки, которые находятся в собственности или пользовании, а также паи, находящиеся в собственности (п. 270.1 НКУ). В ст. 283 НКУ содержится перечень земельных участков, которые не являются объектом обложения этим налогом. В то же время нулевую декларацию за такие участки все равно нужно подавать. По крайней мере, налоговики на этом настаивают (БЗ 111.05).

В случае изменения права собственности или пользования земельным участком объект налогообложения исчезает у предыдущего владельца и возникает у нового

То есть земельный налог платится за фактический период пребывания земли в собственности или пользовании в текущем году (п. 287.1 НКУ). Предыдущий собственник платит налог за период с 1 января 2020 года до начала того месяца, в котором он утратил право собственности на указанный участок. А новый собственник платит земналог начиная с месяца, в котором у него возникло право собственности (БЗ 111.02; 111.05).

Базой обложения земналогом является нормативная денежная оценка (НДО) земельного участка с учетом коэффициента индексации, определенного в соответствии с НКУ. За период с 2017 по 2023 годы коэффициент индексации составляет 1 (п. 9 подразд. 6 разд. ХХ НКУ), поэтому величину НДО можно брать из декларации за 2019 год .

Отчетность. Отчетным периодом по земналогу является календарный год, который начинается 1 января и заканчивается 31 декабря того же года. Для вновь созданных предприятий, а также в связи с приобретением права собственности и/или пользования на новые земельные участки отчетный период может быть меньше 12 месяцев.

Юрлица — плательщики земналога имеют право выбрать из двух вариантов подачи отчетности:

1) годовой. Следует подать декларацию на текущий год не позднее 20 февраля текущего года в налоговый орган по местонахождению участка. В ней указывается годовая сумма налога с разбивкой на равные части по месяцам (п. 286.2 НКУ);

2) месячный. Вместо одной годовой декларации на текущий год можно ежемесячно подавать отчетную декларацию в течение 20 календарных дней месяца, следующего за отчетным (п. 286.3 НКУ).

То есть как годовую, так и первую месячную декларацию за январь (если решили отчитываться ежемесячно) в 2020 году нужно подать не позднее 20 февраля. Подача декларации на текущий год освобождает плательщиков платы за землю от обязанности подачи ежемесячных деклараций, так же как и подача месячных деклараций освобождает от подачи годовой.

Уплачивать налоговые обязательства (независимо от способа предоставления декларации) следует по местонахождению земельного участка ежемесячно в течение 30 календарных дней, следующих за последним календарным днем отчетного месяца (пп. 287.3, 287.4 НКУ).

Для отчетности на 2020 год землевладельцы и землепользователи должны использовать форму декларации по плате за землю, утвержденную приказом Минфина от 16.06.2015 г. № 560 (в редакции приказа Минфина от 23.01.2017 г. № 9).

Форма декларации является общей для обеих составляющих платы за землю (как земельного налога, так и арендной платы). Но если предприятие является одновременно плательщиком земельного налога и арендной платы, то ему придется подать две отдельных декларации (БЗ 111.05).

Декларацию по земельному налогу подают по местонахождению земельного участка (п. 286.2 НКУ). При этом делать это следует отдельно по каждому коду КОАТУУ (БЗ 111.05). Если несколько участков плательщика находятся на территории одного органа местного самоуправления, т. е. имеют один и тот же код КОАТУУ, то подается одна декларация за все участки.

Если несколько участков плательщика находятся на территориях разных органов местного самоуправления, т. е. имеют разные коды КОАТУУ, декларация подается отдельно по каждому КОАТУУ. Даже если территории с этими разными КОАТУУ обслуживает один налоговый орган.

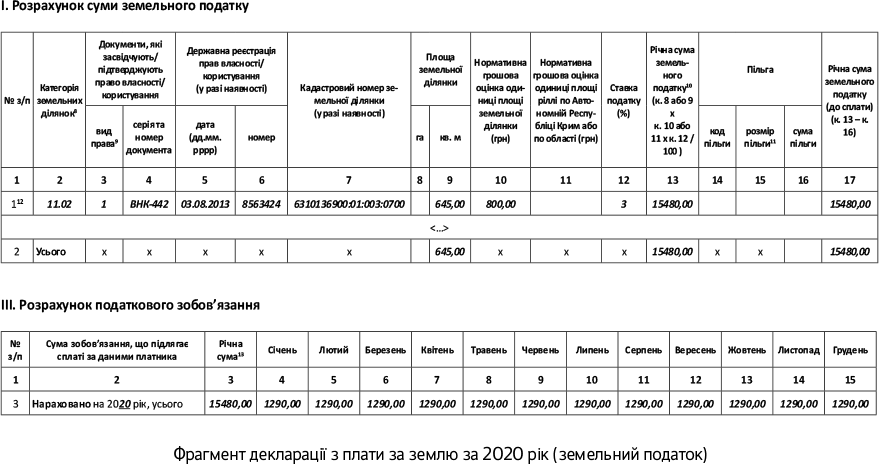

Правила заполнения декларации по плате за землю относительно начисления земналога по сравнению с прошлым годом не изменились. Как и раньше, площадь земли берем из правоустанавливающих документов, ставки — из решений городских, сельских или поселковых советов, или с сайта ГНСУ****, а НДО — из извлечений из техдокументации. Чтобы вспомнить правила заполнения декларации, приведем фрагмент заполнения разд. I и 3 декларации по плате за землю на 2020 год.

**** tax.gov.ua/podatki-ta-zbori/stavki-mistsevih-podatkiv-ta-zboriv/

Арендная плата

Арендная плата — вторая составляющая платы за землю. Плательщиками арендной платы будут выступать арендаторы земель государственной и коммунальной собственности (п. 288.2 НКУ). Плательщиком арендной платы будет только то лицо, которое заключило с органом местного самоуправления договор аренды. Если участок в дальнейшем предоставлен в субаренду, плательщиком арендной платы в бюджет все равно является арендатор, а не субарендатор (см. письмо ГУ ГФС в Хмельницкой обл. от 06.02.2019 г. № 419/ІПК/22-01-12-04-14, БЗ 111.01). Подробно о субаренде госземель см. «Налоги и бухгалтерский учет», 2019, № 76, с. 30.

Арендаторы начинают уплачивать арендную плату со дня возникновения права пользования земучастком, а именно со дня регистрации права аренды (ст. 125 ЗКУ). И продолжают платить ее в течение действия договора аренды. Чтобы прекратить уплачивать арендную плату после окончания договора аренды, арендатор должен фактически вернуть землю арендодателю на условиях, определенных договором (письмо ГФСУ от 18.05.2017 г. № 277/Б/99-99-13-03-01-14/ІПК и БЗ 111.02, которая утратила силу 16.01.2020 г.).

Если арендатор продал недвижимость, которая находится на арендованной земле, то он все равно будет плательщиком арендной платы, пока не расторгнет договор аренды с органом местного самоуправления (см. письмо ГФСУ от 15.01.2018 г. № 136/6/99-99-12-02-03-15/ІПК, от 12.06.2017 г. № 595/6/99-99-12-02-03-15/ІПК и от 19.02.2016 г. № 3678/6/99-95-42-01-16-01 и «Вестник. Официально о налогах», 2018, № 27, с. 20). Новый собственник здания станет плательщиком только после того как переоформит договор аренды на себя. А до этого времени он может компенсировать предыдущему арендатору затраты на арендную плату.

Размер арендной платы арендатор рассчитывает на основании заключенного с органом местного самоуправления договора аренды. То есть фактически

договор аренды является главным документом, который устанавливает механизм расчета арендной платы

А значит, только он является основанием для начисления арендной платы за земельный участок, которую вы должны уплатить в бюджет.

Учитывая это, арендатор при определении размера арендной платы должен помнить, что годовая сумма арендного платежа, установленная в договоре аренды, должна укладываться в предельные размеры, определенные в п. 288.5 НКУ (ср. ). Там прописаны как минимальные, так и максимальные размеры арендной платы. При этом налоговики утверждают, что когда рассчитанный размер арендной платы по договору меньше минимального предела, то арендатор должен уплачивать этот платеж именно исходя из минимального предела.

В целом можно констатировать, что отчитываться по арендной плате за 2020 год следует по тем же правилам, что и в 2019 году.

В этой статье мы коснулись лишь ключевых вопросов уплаты земналога и арендной платы. Подробно об исчислении платы за землю и заполнении декларации читайте в тематическом номере «Налоги и бухгалтерский учет», 2019, № 5.