Адже з 01.01.2020 р. універсальний Звіт про суми податкових пільг (форма якого була наведена в додатку до Порядку № 1233), що об’єднував в собі інформацію про пільги з усіх податків/зборів, скасовано (див. постанову КМУ від 31.10.2018 р. № 891). У зв’язку з цим з 01.01.2020 р. відомості про податкові пільги платники повинні показувати окремо — безпосередньо в податковій звітності з відповідного податку/збору (п. 2 Порядку № 1233). Тому

для відображення інформації про пільги з податку на прибуток до декларації додали новий додаток ПП

Зверніть увагу: найімовірніше, за підсумками 2019 року в останній раз буде подаватися Звіт про суми податкових пільг за старою формою, затвердженою додатком до Порядку № 1233 (щоб закрити «по-старому» дані про пільги в цілому за останній рік). А ось новий додаток ПП доведеться подавати вже зі звітних періодів 2020 року. Принаймні такий висновок за аналогією можна зробити з консультації щодо туристичного збору, наведеної в підкатегорії 125.04 БЗ.

Хоча не виключено, що податківці схвалюватимуть подання й додатка ПП до декларації за 2019 рік, наприклад, платниками податку на прибуток, у яких звітний період із цього податку — календарний рік. Щоб будь-яке рішення контролерів не застало вас зненацька, пропонуємо ознайомитися з новим додатком саме зараз.

Нагадаємо, що всі суб’єкти господарювання, які користуються податковими пільгами і не сплачують до бюджету суми податків/зборів (пільговики), повинні: вести облік податкових пільг відповідно до Порядку № 1233 (п. 30.6 ПКУ), а також звітувати про пільги перед контролюючими органами (п.п. 16.1.6 ПКУ).

При цьому під податковою пільгою розуміється передбачене податковим або митним законодавством звільнення платника від обов’язку щодо нарахування і сплати податку/збору, а також сплата ним податку/збору в меншому розмірі за наявності відповідних законодавчих підстав (п. 30.1 ПКУ).

Тому податкова пільга може надаватися шляхом (п. 30.9 ПКУ):

а) податкового вирахування — знижки, що зменшує базу оподаткування до нарахування податку/збору;

б) зменшення податкового зобов’язання після нарахування податку/збору;

в) встановлення зниженої ставки податку/збору;

г) звільнення від сплати податку/збору.

Як бачимо, податкова пільга в розумінні ПКУ — поняття широке. І є як пільгою в чистому вигляді (звільнення від сплати податку), так і зменшенням об’єкта оподаткування (розрахованого податку) або сплатою податку до бюджету за меншою ставкою.

Тому податковими пільгами з податку на прибуток, зокрема, є:

— пільги явних пільговиків, тобто звільнення прибутку від оподаткування, передбачене ст. 142, пп. 16, 38 і 41 підрозд. 4 розд. ХХ ПКУ. Інформацію про такі пільги містить додаток ПЗ (див. с. 81);

— зменшення об’єкта оподаткування на минулорічні податкові збитки. Ці суми відображають у рядку 3.2.4 додатка РІ (код пільги — «11020301», п.п. 140.4.2 ПКУ);

— зменшення «ціннопаперового» прибутку на минулорічні «ціннопаперові» податкові збитки і від’ємні ЦП-переоцінки (код пільги — «11020302», п.п. 141.2.4 ПКУ). Такі дані містять рядки 03 і 04 додатка ЦП;

— зменшення нарахованого податку на прибуток на сплачені закордонні податки (код пільги — «11020085», п.п. 141.4.9 ПКУ) й акцизний податок, сплачений з важких дистилятів (код пільги — «11020372», п. 15 підрозд. 4 розд. ХХ ПКУ). Такі дані містить додаток ЗП;

— оподаткування «нерезидентських» доходів за зниженими ставками податку або звільнення їх від оподаткування згідно з міжнародними договорами (код пільги — «11020025», п. 103.4, п.п. 141.4.2 ПКУ);

— оподаткування «нерезидентських» відсотків за позиками і фінансовими кредитами за зниженою ставкою 5 % (код пільги — «11020369», п.п. 141.4.11 ПКУ) і звільнення їх від оподаткування (коди пільг — «11020370», «11020371», пп. 46, 47 підрозд. 4 розд. ХХ ПКУ). Інформацію про такі виплати містять рядки 23, 24, 25 додатка ПН, а про інші звільнені «особливі» відсотки та доходи — рядки 21, 22 і 26 додатка ПН.

Тож майте на увазі: необхідність у заповненні додатка ПП може виникати як у явних пільговиків, так і в інших платників податку на прибуток, які скористалися (!) податковими пільгами з податку на прибуток у розумінні ПКУ (наприклад, перенесли минулорічні податкові загальні/ «ціннопаперові» збитки; здійснили залік закордонподатків тощо).

Ну а допоможуть зорієнтуватися з повним переліком податкових пільг з податку на прибуток Довідники податкових пільг.

Такі Довідники щоквартально оновлюються і доводяться листами ДПСУ. При відображенні інформації про пільги з податку на прибуток за 2019 рік слід користуватися «найсвіжішими» Довідниками № 95/1 і № 95/2 (станом на 01.01.2020 р.).

Хоча додаток ПП є новим додатком до декларації, його форма нагадує Звіт про суми податкових пільг. Тому порядок заповнення додатка ПП загалом схожий із заповненням пільгового Звіту (див. табл. 12.1).

Таблиця 12.1. Порядок заповнення додатка ПП

| Код графи | Назва графи |

| 1 | Код пільги за кожним видом податкових пільг згідно з довідником пільг2 |

| 2 | Найменування податкової пільги згідно з довідником пільг2 |

| Графи 1 та 2 додатка ПП заповнюють на підставі Довідників пільг: — у графі 1 зазначають код податкової пільги з податку на прибуток згідно з відповідним Довідником пільг; — у графі 2 зазначають найменування податкової пільги з податку на прибуток відповідно до такого Довідника. Дані щодо кожної податкової пільги з податку на прибуток, яка виникла у звітному періоді, наводять окремим рядком | |

| 3 | Сума податку, не сплаченого до бюджету у зв’язку з отриманням податкової пільги (вивільнені від оподаткування кошти), гривень |

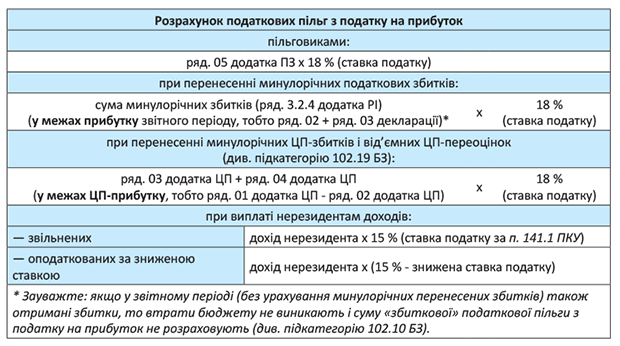

| У цій графі відображають власне суму податкової пільги з податку на прибуток, якою у звітному періоді скористався платник. Її визначають у розмірі суми податку, не сплаченого (!) до бюджету у зв’язку із застосуванням податкової пільги. Адже податкова пільга є втратами для бюджету, тобто, по суті, це недоплачений податок (податок, який не сплатили через пільгу). Такий недоплачений податок ще називають «вивільненими від оподаткування коштами». При розрахунку сум податкових пільг з податку на прибуток можна орієнтуватися на консультації податківців, розміщені в БЗ, а також на Методичні рекомендації щодо визначення втрат бюджету від застосування пільг з податку на прибуток (див. лист ДПАУ від 06.06.2012 р. № 15709/7/15-1217). Хоча ці Методрекомендації й застаріли, сам механізм розрахунку пільг із них ще можна почерпнути. Наведемо найпоширеніші випадки визначення сум пільг з податку на прибуток (див. с. 92): | |

|

Про розрахунок суми пільг див. також «Податки та бухгалтерський облік», 2018, № 83, с. 4. | |

| Строк користування податковою пільгою у звітному періоді | |

| 4 | число, місяць, рік початку3 |

| 5 | число, місяць, рік закінчення3 |

| У графах 4 і 5 зазначають період користування пільгою. Тобто зазначають конкретну дату (число, місяць і рік) початку і закінчення застосування пільги. Якщо пільга діяла протягом усього звітного періоду, то дати початку та закінчення застосування пільги збігаються з першим і останнім днями звітного періоду. Тому, наприклад, за перенесеними минулорічними податковими збитками, що «зіграли» в зменшення податку, при заповненні річної декларації в графі 4 поставимо «01.01.2019», а в графі 5 — «31.12.2019». А якщо, припустимо, у квартальника перенесені минулорічні збитки фактично «зіграли» в зменшення податку тільки в II і IV кварталах, у графі 4 поставимо «01.04.2019», а в графі 5 — «31.12.2019» (див. консультацію в підкатегорії 102.19 БЗ) | |

| 6 | Сума податкової пільги, що використана за цільовим призначенням4, гривень |

| Цю графу заповнюють тільки в тому випадку, якщо умовою застосування пільги передбачено цільове використання вивільнених від оподаткування коштів і платник у звітному періоді фактично використав такі кошти (їх частину) за цільовим призначенням. Тоді в графі 6 зазначають таку суму коштів, використаних за цільовим призначенням. Зауважте: ознаку цільового використання можна перевірити за графою 8 Довідників пільг (цифра «1» указує на необхідність цільового використання, цифра «0» — на відсутність такої необхідності). Якщо не передбачена умова про цільове використання (зокрема, при перенесенні минулорічних податкових збитків), то графу 6 додатка ПП не заповнюють. Інша ситуація, наприклад, з пільгою суб’єктів літакобудування. Вони повинні направляти вивільнені через «прибуткову» пільгу кошти, що залишаються в їх розпорядженні, на науково-дослідні та дослідницько-конструкторські роботи з літакобудування, створення або переоснащення матеріально-технічної бази, впровадження новітніх технологій тощо (п. 41 підрозд. 4 розд. ХХ ПКУ). При цьому в графі 8 Довідника № 95/1 навпроти їх коду пільги «11020365» стоїть ознака цільового використання «1». Тобто суму використаних у звітному періоді на такі цілі вивільнених коштів вони відображають у графі 6 додатка ПП | |

Наостанок ще раз нагадаємо, що додаток ПП подавати з разом із декларацією з податку на прибуток за 2019 рік можливо й не доведеться. Але наведений тут матеріал точно стане вам у пригоді у наступних звітних періодах.

На цьому ми закінчуємо розгляд особливостей складання декларації з податку на прибуток за 2019 рік.

Вважаємо, тепер ви зможете її заповнити швидко і правильно.