3.1. Хто і в яких випадках створює РСБ

Створення РСБ: зобов’язані і звільнені

Щоб дізнатися, для кого створення РСБ є обов’язковим, потрібно звернутися до П(С)БО 10. А він, слід сказати, виносить не дуже радісний «вердикт». Так, виходячи з норм пп. 2 і 7 згаданого стандарту, створювати РСБ зобов’язана більшість підприємств, якщо в них обліковується поточна дебіторська заборгованість. На обов’язковість створення РСБ указує і Мінфін (див. лист від 15.10.2010 р. № 31-34020-20-16/28057).

Водночас вимоги П(С)БО 10 у частині створення РСБ на окремих суб’єктів господарювання не поширюються. Хто ці щасливчики, ви можете побачити в табл. 3.1.

Таблиця 3.1. Підприємства, які можуть не створювати РСБ відповідно до П(С)БО 10

| Суб’єкти господарювання, які не створюють РСБ за П(С)БО 10 | Пояснення |

| Бюджетні установи | Згідно з п. 2 П(С)БО 10 цей стандарт на бюджетні установи не поширюється |

| Підприємства-МСФЗшники | Підприємства, які складають фінансову звітність за МСФЗ, створюють резерв під свою дебіторську заборгованість, проте роблять вони це за правилами МСФЗ* |

| Суб’єкти господарювання, які складають відповідно до п.п. 2 п. 2 розд. І НП(С)БО 25 фінзвітність мікропідприємства, а саме: | На те, що такі суб’єкти господарювання можуть відображати поточну дебіторську заборгованість у балансі за її фактичною сумою (тобто створення РСБ для них необов’язкове), вказує п. 7 розд. І НП(С)БО 25. Свій вибір такі підприємства закріплюють у наказі про облікову політику |

| — юрособи — єдиноподатники групи 3** | |

| — мікропідприємства*** | |

| — непідприємницькі товариства | |

| * МСФЗ-нюанси створення РСБ у цьому номері ми не розглядаємо. ** У п.п. 2 п. 2 розд. І НП(С)БО 25 дослівно сказано: «підприємства, які ведуть спрощений бухгалтерський облік доходів та витрат відповідно до податкового законодавства». Такими згідно з абзацом третім п. 44.2 ПКУ є юрособи — єдиноподатники групи 3. *** Відповідно до ч. 2 ст. 2 Закону № 996 мікропідприємствами є підприємства, показники яких на дату складання річної фінзвітності за рік, що передує звітному, відповідають щонайменше двом з таких критеріїв: 1) балансова вартість активів, визначена за середньорічним курсом НБУ, — до 350 тис. євро; 2) чистий дохід від реалізації продукції (товарів, робіт, послуг), визначений за середньорічним курсом НБУ, — до 700 тис. євро; 3) середня кількість працівників — до 10 осіб (розраховують відповідно до Інструкції № 286). | |

Отже, якщо ви підпадаєте під «РСБ-звільнений» статус, то формувати цей резерв вам зовсім не обов’язково. Інакше створення РСБ не уникнути. При цьому зауважте, що він створюється не під будь-яку дебіторську заборгованість. Про те, коли він потрібен, поговоримо далі.

Під яку заборгованість створюють РСБ

Як випливає з п. 7 П(С)БО 10, РСБ створюють щодо дебіторської заборгованості, яка відповідає декільком вимогам, а саме:

— є поточною (виникла в ході нормального операційного циклу або буде погашена протягом 12 місяців з дати балансу);

— є фінансовим активом, тобто контрактом, що надає право отримати грошові кошти або інший фінансовий актив від іншого підприємства (п. 4 П(С)БО 13);

— не придбана підприємством і не призначена для продажу;

— не вважається безнадійною, а є сумнівною. Нагадаємо, що під сумнівною розуміють заборгованість, щодо якої існує невпевненість у її погашенні боржником (п. 4 П(С)БО 10).

Як випливає з роз’яснень Мінфіну (див. лист від 09.12.2003 р. № 31-04200-30-5/7021), віднесення заборгованості до сумнівної залежить від обставин і підтверджується професійним судженням. Наприклад, як сумнівну можна визнавати заборгованість боржника, щодо якого порушено справу про банкрутство. Але найчастіше підставою для визнання заборгованості сумнівною стає її непогашення контрагентом у встановлений договором строк (наприклад, прострочення становить 3 і більше місяців).

Простіше кажучи, РСБ створюють під:

— грошову поточну дебіторську заборгованість за відвантажені покупцям продукцію і товари, виконані роботи та надані послуги;

— інші види дебіторської заборгованості, що відповідають переліченим критеріям. Так, наприклад, РСБ може створюватися під дебіторську заборгованість за векселями отриманими, іншу поточну дебіторську заборгованість, дебіторську заборгованість за внутрішніми розрахунками тощо.

Причому зауважте:

для кожної статті дебіторської заборгованості розраховують свій РСБ

Також пам’ятайте, що РСБ не створюють для:

— товарної дебіторки за виданими авансами (оскільки така заборгованість не є фінансовим активом);

— відстроченої заборгованості, тобто заборгованості, за якою строк виконання зобов’язань ще не настав із причини його перенесення;

— безнадійної заборгованості, тобто поточної дебіторської заборгованості, за якою існує впевненість у її неповерненні боржником або за якою сплив строк позовної давності (див. лист Мінфіну від 07.07.2004 р. № 31-04200-01-29/12137);

— заборгованості, до якої застосовують такі способи забезпечення, як порука, гарантія, застава, завдаток, передбачені гл. 49 ЦКУ.

3.2. Розраховуємо РСБ

Ну що ж, з РСБ-прелюдією розібралися. Тепер перейдемо безпосередньо до порядку розрахунку цього резерву. А розпочнемо з того, що перелічимо методи, за якими його можна розрахувати.

Методи розрахунку

РСБ визначають на кожну дату балансу (п. 7 П(С)БО 10). А це означає, що розраховувати і коригувати РСБ доведеться щоквартально.

Для розрахунку «сумнівного» резерву п. 8 П(С)БО 10 рекомендує застосовувати один із двох методів:

1) із застосуванням абсолютної суми сумнівної заборгованості (метод «абсолютної суми»);

2) з використанням коефіцієнта сумнівності (Кс). У свою чергу, згаданий коефіцієнт розраховується одним із трьох способів:

а) визначенням питомої ваги безнадійних боргів у чистому доході;

б) класифікацією дебіторської заборгованості за строками непогашення;

в) визначенням середньої питомої ваги списаної протягом періоду дебіторської заборгованості в сумі дебіторської заборгованості на початок відповідного періоду за попередні 3 — 5 років.

Причому до різних видів дебіторської заборгованості можна застосовувати різні методи визначення РСБ (див. лист Мінфіну від 07.07.2004 р. № 31-04200-01-29/12137).

Зверніть увагу: незалежно від методу, який застосовується, залишок РСБ на дату балансу не може бути більшим, ніж сума дебіторської заборгованості на ту саму дату (абзац одинадцятий п. 8 П(С)БО 10).

Обраний метод розрахунку РСБ і спосіб визначення коефіцієнта сумнівності (за необхідності) слід зафіксувати в наказі про облікову політику підприємства

На застосуванні кожного з методів розрахунку РСБ зупинимося детальніше.

Застосовуємо метод «абсолютної суми»

Цей метод є найбільш об’єктивним, оскільки ґрунтується на аналізі платоспроможності кожного конкретного дебітора. Його доцільно застосовувати підприємствам, які мають невеликий перелік боржників.

Ключовим моментом для аналізу платоспроможності будуть чітко визначені і зафіксовані в наказі про облікову політику часові критерії визнання дебіторки сумнівним боргом. Сумнівна заборгованість окремих дебіторів, виявлена на основі такого аналізу, підсумовується. Отриманий показник і буде сумою РСБ.

Зауважте! Важливо не допускати списання заборгованості одних контрагентів за рахунок резерву, нарахованого під інших боржників. Оскільки, повторимо, резерв створюється під кожного конкретного боржника.

Покажемо порядок застосування методу «абсолютної суми» на прикладі.

Приклад 3.1. Станом на 31.03.2020 р. у підприємства обліковується поточна дебіторська заборгованість за поставлені товари таким суб’єктам господарювання:

— ТОВ «Магія» в сумі 10000,00 грн (строк оплати не настав);

— ТОВ «Тор» у сумі 20000,00 грн (оплата прострочена на 20 днів);

— ТОВ «Офелія» в сумі 45000,00 грн (оплата прострочена на 70 днів);

— MADELEINE (Франція) в сумі €200 (оплата прострочена на 65 днів).

Курс на 31.03.2020 р. — 27,50 грн/€*.

* Умовно.

Загальна сума заборгованості на 31.03.2020 р. дорівнює 80500,00 грн (10000,00 грн + + 20000,00 грн + 45000,00 грн + €200 х 27,50 грн/ €).

Наказом про облікову політику підприємства встановлено, що поточна дебіторська заборгованість визнається сумнівною, якщо оплата від контрагента не надійшла протягом 60 днів із дати, встановленої в договорі.

У нашому випадку цьому критерію відповідають дві заборгованості:

— ТОВ «Офелія» в сумі 45000,00 грн;

— MADELEINE (Франція) в сумі €200.

Зверніть увагу: заборгованість перед нерезидентом, виражена в іноземній валюті, належить до монетарної статті балансу і підлягає перерахунку на дату балансу і на дату здійснення господарської операції (п. 8 П(С)БО 21). Водночас на рахунку 38 «Резерв сумнівних боргів» операції обліковуються виключно в національній валюті. Тому під заборгованість нерезидента формуємо резерв у національній валюті на суму заборгованості, перерахованої за курсом НБУ на дату балансу. Сума резерву становитиме: 5500,00 грн (€200 х 27,50 грн/€).

Оскільки дебіторська заборгованість обліковується на дату балансу за чистою реалізаційною вартістю, то резерв, створений під заборгованість нерезидента, виражену в іноземній валюті, доведеться коригувати на кожну дату балансу у зв’язку з коливаннями курсу валют і перерахунком самої суми заборгованості (детальніше про це — у підрозділі 3.3 на с. 31).

Таким чином, на дату балансу (31.03.2020 р.) в обліку підприємства нараховуємо РСБ у сумі 50500,00 грн, яка складається з таких сумнівних заборгованостей:

— ТОВ «Офелія» у розмірі 45000,00 грн;

— MADELEINE (Франція) у розмірі 5500,00 грн.

Очевидно, що такий метод розрахунку РСБ зручний, коли дебіторів небагато. Для підприємств, у яких кількість боржників значна, аналізувати кожного з них на предмет платоспроможності може виявитися просто непосильним завданням. Тому зазвичай такі підприємства застосовують другий метод — з використанням коефіцієнта сумнівності.

Метод використання коефіцієнта сумнівності

Як ми вже говорили (див. с. 25), коефіцієнт сумнівності може розраховуватися одним з трьох способів, установлених П(С)БО 10. При цьому обраний спосіб розрахунку слід зафіксувати в наказі про облікову політику. На кожному з можливих способів розрахунку зупинимося детальніше.

Спосіб «питомої ваги в чистому доході». Цей спосіб передбачає визначення питомої ваги безнадійної дебіторської заборгованості за продукцію (товари, роботи, послуги) в сумі чистого доходу від реалізації продукції (товарів, робіт, послуг) на умовах наступної оплати за період спостереження (див. табл. 3.2).

Таблиця 3.2. Визначення РСБ за питомою вагою в чистому доході

| Показник | Порядок визначення |

| Період спостереження | Зазвичай беруть 3 попередні роки. Хоча кількість попередніх періодів та їхню тривалість підприємство може встановити самостійно |

| Кс | Кс = БДЗп : ЧДп, де БДЗп — сума дебіторської заборгованості за продукцію, товари, роботи, послуги, визнана безнадійною за період спостереження, грн; ЧДп — чистий дохід від реалізації продукції (товарів, робіт, послуг) на умовах наступної оплати за період спостереження, грн |

| РСБ | РСБ = Кс х ЧД, де ЧД — чистий дохід від реалізації продукції (товарів, робіт, послуг) на умовах наступної оплати за звітний період, грн |

Наведемо поетапний порядок розрахунку РСБ способом «питомої ваги в чистому доході».

Крок 1. Визначаємо Кс.

Для цього в прийнятому періоді спостереження робимо вибірку даних про:

— суму дебіторської заборгованості, визнаної безнадійною;

— величину чистого доходу від реалізації продукції (товарів, робіт, послуг) на умовах наступної оплати.

Майте на увазі: враховують тільки ту частину чистого доходу, яку отримали від реалізації на умовах наступної оплати. Адже РСБ створюється під дебіторську заборгованість, яка повинна відповідати поняттю фінансового активу, тобто підприємство за цим контрактом планує отримати грошові кошти чи інший фінансовий актив. Цей висновок підтверджується прикладом 3, наведеним у додатку до П(С)БО 10.

Величину чистого доходу визначають за даними бухобліку. У загальному випадку, коли відсутні інші вирахування з доходу (Дт 704), а отримання передоплат відображають типовою кореспонденцією (Дт 30, 31 — Кт 681), «постоплатний» дохід можна визначити як різницю між оборотом Дт 701, 702, 703 — Кт 791 і оборотом Дт 681 — Кт 36 (без урахування ПДВ). В інших випадках доведеться аналізувати показник чистого доходу «вручну» і добирати за ним суми з постоплатою. Крім того, пам’ятайте, що в загальному обсязі чистого доходу не враховують роздрібний дохід (оборот за Дт 702 з Кт 791 у частині роздрібних продажів).

Коефіцієнт сумнівності (Кс) розраховуємо за формулою, наведеною в табл. 3.2 (див. с. 26).

Крок 2. Коли коефіцієнт сумнівності розраховано, визначаємо за відповідний звітний період величину резерву (див. формулу в табл. 3.2 на с. 26).

І ще один момент. У п. 8 П(С)БО 10 сказано, що за цим методом РСБ розраховується множенням суми залишку дебіторської заборгованості на початок періоду на коефіцієнт сумнівності. Насправді ж, як випливає з прикладу 3 додатка до П(С)БО 10, при розрахунку РСБ коефіцієнт сумнівності множать на суму чистого доходу від реалізації продукції (товарів, робіт, послуг) на умовах постоплати за звітний період. Проілюструємо вищесказане на прикладі.

Приклад 3.2. Чистий дохід від реалізації товарів ТОВ «Кельт» на умовах наступної оплати за І квартал 2020 року становить 1200000 грн.

Залишок РСБ на 01.01.2020 р. становить 6000 грн.

Для визначення коефіцієнта сумнівності використовуються дані за попередні 3 роки. Початкові дані для розрахунку РСБ наведено в табл. 3.3.

Таблиця 3.3. Дані для розрахунку РСБ способом «питомої ваги в чистому доході»

| Період спостереження (рік) | Чистий дохід від реалізації продукції (товарів, робіт, послуг) на умовах наступної оплати, грн | Сума дебіторської заборгованості за продукцію (товари, роботи, послуги), визнаної безнадійною, грн |

| 2017 | 11500000 | 100000 |

| 2018 | 22000000 | 210000 |

| 2019 | 15000000 | 125000 |

| Разом: | 48500000 | 435000 |

Розрахуємо коефіцієнт сумнівності за даними прикладу:

Кс = 435000 грн : 48500000 грн = 0,00897.

Таким чином, РСБ за I квартал 2020 року становить:

1200000 грн х 0,00897 = 10764 грн.

Зауважте: при використанні цього методу РСБ на кінець звітного періоду (кварталу, року) визначаємо підсумовуванням створеного за звітний період резерву і залишку РСБ на початок такого періоду.

Тобто в цьому випадку величина РСБ на 31.03.2020 р. становитиме:

6000 грн + 10764 грн = 16764 грн.

Зверніть увагу: якби умовами прикладу в періоді спостереження сума безнадійної заборгованості не визнавалася, тобто значення «Разом» у графі 3 табл. 3.3 дорівнювало 0, то РСБ за I квартал 2020 року нараховувати не довелося б. А сальдо на 31.03.2020 р. за рахунком 38 так би і дорівнювало 6000 грн.

Ще один момент. Розраховувати РСБ цим способом можна щомісячно. При цьому до чистого доходу звітного місяця застосовують Кс, визначений з урахуванням визнаної (списаної з балансу) безнадійної дебіторської заборгованості за минулий рік (див. лист Мінфіну від 29.04.2005 р. № 31-04200-20-16/8181). Отримана сума кожного місяця збільшуватиме залишок РСБ.

У зв’язку з цим не забудьте правило: залишок РСБ на дату балансу не може бути більшим, ніж сума дебіторської заборгованості на ту ж дату. Якщо сума залишку резерву перевищить суму дебіторської заборгованості, необхідно провести відповідне коригування (див. с. 32).

Спосіб «класифікації дебіторки». Цей спосіб ґрунтується на класифікації дебіторської заборгованості за строками непогашення і передбачає два варіанти розрахунку коефіцієнта сумнівності. У табл. 3.4 на с. 28 наведемо формули, які застосовуються для обох варіантів.

Таблиця 3.4. Визначення РСБ за методом «класифікації дебіторки»

| Показник | Порядок визначення |

| Період спостереження | Підприємство встановлює на власний розсуд |

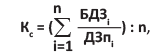

| Кс | Перший варіант визначення коефіцієнта сумнівності (приклад 1 з додатка до П(С)БО 10) базується на розрахунку питомої ваги списаної безнадійної заборгованості в сумі дебіторської заборгованості на кінець попереднього місяця. У такому разі Кс розраховують за формулою:

де БДЗі — фактично списана безнадійна дебіторська заборгованість відповідної групи за i-й місяць обраного для спостереження періоду, грн; ДЗпі — сальдо дебіторської заборгованості відповідної групи на початок i-го місяця (кінець попереднього) обраного для спостереження періоду, грн; n — кількість місяців в обраному для спостереження періоді. Другий варіант розрахунку (приклад 2 з додатка до П(С)БО 10) ґрунтується на визначенні середньої питомої ваги безнадійної заборгованості у складі дебіторської заборгованості. Для розрахунку показника Кс у цьому випадку застосовують таку формулу:

де БДЗі — сума фактично списаної безнадійної дебіторської заборгованості відповідної групи, яка обліковувалася у складі сальдо дебіторської заборгованості на дату балансу в періоді спостереження, грн; ДЗпі — сальдо дебіторської заборгованості відповідної групи на дату балансу в періоді спостереження, грн |

| РСБ | РСБ = Кс х ДЗк, де ДЗк — сальдо дебіторської заборгованості відповідної групи на кінець звітного періоду*, грн |

| * Зазначимо, що в прикладі 1, наведеному в додатку до П(С)БО 10, при розрахунку РСБ використовувалося сальдо дебіторської заборгованості на початок останнього місяця спостереження. Проте розрахунок РСБ підприємство здійснює на кінець звітного періоду. Тому, на наш погляд, коефіцієнт сумнівності необхідно множити на залишок заборгованості на цю ж дату (тобто на кінець звітного періоду). Це підтверджує приклад 2 з додатка до П(С)БО 10. | |

Наведемо покроковий розрахунок РСБ за методом «класифікації дебіторки».

Крок 1. За період спостереження класифікуємо дебіторську заборгованість за строками непогашення. Тут доречно орієнтуватися на класифікацію дебіторської заборгованості, наведену в розділі IX «Дебіторська заборгованість» Приміток до річної фінансової звітності (форма № 5), а саме на непогашення заборгованості у строк:

1 група — до 12 місяців;

2 група — від 12 до 18 місяців;

3 група — від 18 до 36 місяців.

Проте ви можете згрупувати дебіторку в будь-якому іншому порядку на власний розсуд. Але! Не забудьте порядок такого групування зафіксувати в наказі про облікову політику.

Крок 2. Після того, як упоралися з групуванням, у розрізі кожної групи потрібно проаналізувати інформацію про заборгованість, визнану безнадійною, і для кожної групи розрахувати свій Кс за одним з обраних варіантів (див. табл. 3.4).

Крок 3. Розраховуємо розмір РСБ шляхом множення коефіцієнта сумнівності на залишок заборгованості в кожній групі на дату балансу.

Зауважте: формула розрахунку РСБ однакова незалежно від обраного варіанта розрахунку Кс (див. табл. 3.4).

Як визначити суму РСБ способом «класифікації дебіторки», покажемо на прикладі.

Приклад 3.3. Підприємство визначає величину РСБ із застосуванням коефіцієнта сумнівності на основі класифікації дебіторської заборгованості за строками непогашення, зазначеними в розділі ІХ форми № 5.

Сальдо дебіторської заборгованості на 31.03.2020 р. за строками її непогашення* становить:

* Ідеться про заборгованість, яка не погашена у встановлений договором строк, а не про всю дебіторську заборгованість, що обліковується за дебетом рахунка 36.

1 група — 12900 грн;

2 група — 108000 грн;

3 група — 345000 грн.

Залишок РСБ на 31.12.2019 р. — 7500 грн.

Для розрахунку коефіцієнта сумнівності періодом спостереження підприємство обрало останні півроку** (жовтень — грудень 2019 року і січень — березень 2020 року). Початкові дані для розрахунку РСБ наведено в табл. 3.5.

** При цьому способі розрахунку резерву П(С)БО 10 не обмежує підприємство в праві обрати період спостереження на власний розсуд.

Таблиця 3.5. Дані для розрахунку РСБ методом «класифікації дебіторської заборгованості»

| Місяць | Фактично списана безнадійна дебіторська заборгованість за місяць, грн | Сальдо дебіторської заборгованості на початок місяця, грн | ||||

| група 1 | група 2 | група 3 | група 1 | група 2 | група 3 | |

| Жовтень 2019 року | 3000 | — | — | 16500 | 117000 | 97500 |

| Листопад 2019 року | 1500 | — | — | 201750 | 204000 | 199500 |

| Грудень 2019 року | — | 3900 | — | 948000 | 480000 | 108000 |

| Січень 2020 року | 2700 | — | 12000 | 270000 | 285000 | 21000 |

| Лютий 2020 року | — | — | — | 225000 | 600000 | 268500 |

| Березень 2020 року | — | 10500 | 1500 | 189000 | 240000 | 213000 |

| Сума: | 7200 | 14400 | 13500 | 1850250 | 1926000 | 907500 |

Розрахуємо коефіцієнти сумнівності відповідно до першого варіанта:

1 група — (3000 грн : 16500 грн + 1500 грн : : 201750 грн + 2700 грн : 270000 грн) : 6 = 0,03321;

2 група — (3900 грн : 480000 грн + 10500 грн : : 240000 грн) : 6 = 0,00865;

3 група — (12000 грн : 21000 грн + 1500 грн : : 213000 грн) : 6 = 0,09641.

Таким чином, розмір РСБ на 31.03.2020 р. становить:

12900 грн х 0,03321 + 108000 грн х 0,00865 + + 345000 грн х 0,09641 = 34624,06 грн.

Оскільки на 31.12.2019 р. залишок РСБ в обліку підприємства становить 7500 грн, то за підсумками І кварталу 2020 року бухгалтеру слід донарахувати 27124,06 грн (34624,06 грн - 7500,00 грн).

Визначимо РСБ з використанням Кс, розрахованого за другим варіантом (див. табл. 3.4 на с. 28). Початкові дані беремо такі самі, як у розрахунку Кс за першим варіантом.

1 група — 7200 грн : 1850250 грн = 0,00389;

2 група — 14400 грн : 1926000 грн = 0,00748;

3 група — 13500 грн : 907500 грн = 0,01488.

Таким чином, розмір РСБ на 31.03.2020 р. при використанні цього варіанта визначення Кс становитиме:

12900 грн х 0,00389 + 108000 грн х 0,00748 + + 345000 грн х 0,01488 = 5991,62 грн.

Оскільки на 31.12.2019 р. залишок РСБ в обліку підприємства становить 7500,00 грн, то за підсумками І кварталу 2020 року бухгалтеру слід відкоригувати (зменшити) сальдо за рахунком 38 на суму 1508,38 грн (5991,62 грн - - 7500,00 грн).

Як бачите, при нарахуванні РСБ із застосуванням коефіцієнта сумнівності значення коефіцієнта при одному способі, але з використанням різних варіантів його розрахунку, виходить різне. А отже, відрізнятиметься і величина резерву. Врахуйте цей момент — він може зіграти чималу роль в оптимізації оподаткування (див. с. 32).

Спосіб «середньої питомої ваги». При застосуванні способу визначення середньої питомої ваги списаної протягом періоду дебіторської заборгованості в сумі дебіторської заборгованості на початок відповідного періоду за попередні 3 — 5 років слід використовувати формули, наведені в табл. 3.6.

Таблиця 3.6. Визначення РСБ способом «середньої питомої ваги»

| Показник | Порядок визначення |

| Період спостереження | Попередні 3 — 5 років. Період спостереження в межах цього діапазону підприємство встановлює самостійно |

| Кс | Визначають як частку від ділення суми списаної дебіторської заборгованості за обраний період на суму дебіторської заборгованості на початок кожного року в обраному періоді (див. лист Мінфіну від 05.06.2008 р. № 31-34000-20-25/21471). Тобто для розрахунку Кс використовують формулу: Кс = ∑БДЗі : ∑ДЗпі, де БДЗі — сума фактично списаної безнадійної дебіторської заборгованості, яка обліковувалася у складі сальдо дебіторської заборгованості на початок року в періоді спостереження, грн; ДЗпі, — сальдо дебіторської заборгованості на початок року в періоді спостереження, грн |

| РСБ | РСБ = ДЗк х Кс, де ДЗк — сальдо дебіторської заборгованості на кінець звітного періоду, грн |

По суті, цей спосіб розрахунку коефіцієнта сумнівності багато в чому схожий на другий варіант розрахунку способом «класифікації дебіторки». Проте різниця в тому, що в способі «середньої питомої ваги», по-перше, відсутня необхідність класифікації заборгованості за строками її непогашення або за будь-якими іншими критеріями, а по-друге, для аналізу заборгованості пропонується період спостереження в межах від 3 до 5 років.

Покажемо на прикладі розрахунок РСБ способом «середньої питомої ваги».

Приклад 3.4. Дебіторська заборгованість на 31.03.2020 р. становила 216000 грн. Залишок РСБ на 31.12.2019 р. — 6000 грн.

Для спостереження з метою розрахунку коефіцієнта сумнівності підприємство обрало період за попередні 3 роки. Дані для розрахунку РСБ представлено в табл. 3.7.

Таблиця 3.7. Дані для розрахунку РСБ методом «середньої питомої ваги»

| Рік | Фактично списана безнадійна дебіторська заборгованість за рік, яка обліковувалася у складі залишків дебіторської заборгованості на початок року, грн | Сальдо дебіторської заборгованості на початок року, грн |

| 2017 | 4800 | 180000 |

| 2018 | 8400 | 280800 |

| 2019 | 13200 | 364800 |

| Разом: | 26400 | 825600 |

Коефіцієнт сумнівності дорівнює: 26400 грн : : 825600 грн = 0,03198.

Відповідно РСБ на 31.03.2020 р. становить: 216000 грн х 0,03198 = 6907,68 грн.

З урахуванням залишку РСБ на 31.12.2019 р. необхідно донарахувати 907,68 грн (6907,68 грн - - 6000,00 грн).

Тепер ви знаєте, як можна розрахувати РСБ різними способами. Наступне, на що вам потрібно звернути увагу, — оформлення розрахунку РСБ. Про це й поговоримо далі.

Оформлення розрахунку РСБ

Метод розрахунку РСБ і спосіб визначення коефіцієнта сумнівності — це елементи облікової політики підприємства (див. п. 2.1 Методрекомендацій № 635). Тому метод розрахунку РСБ підприємство обирає самостійно і фіксує його в наказі про облікову політику.

Крім того, в наказі про облікову політику потрібно встановити чіткі часові критерії визнання дебіторської заборгованості сумнівним боргом (наприклад, прострочення погашення боргу протягом 3 або 6 місяців). Серед інших критеріїв визнання заборгованості сумнівною можна передбачити, зокрема:

— відсутність відповіді на претензію;

— відхилення претензії боржником;

— факт порушення справи про банкрутство боржника;

— оприлюднення інформації про неплатоспроможність дебітора тощо.

Також у наказі про облікову політику обумовлюють і деякі інші параметри розрахунку РСБ. Наприклад, наводять класифікацію дебіторської заборгованості за строками її непогашення, період спостереження для розрахунку коефіцієнтів сумнівності тощо.

Сам розрахунок РСБ оформляють бухгалтерською довідкою чи іншим первинним документом довільної форми. Головне, щоб такий розрахунок містив усі обов’язкові реквізити, перелічені в ст. 9 Закону № 996 (див. лист Мінфіну від 07.07.2004 р. № 31-04200-01-29/12137).

3.3. Облік РСБ

За допомогою найбільш зручного для вас методу розрахунку РСБ ви визначили суму резерву і правильно задокументували такий розрахунок. Наступний ваш крок — правильно відобразити РСБ в обліку. Як це зробити, розповімо прямо зараз.

Бухгалтерський облік

Нарахування РСБ. Облік резервів за сумнівною дебіторською заборгованістю, щодо якої існує ризик неповернення, ведуть на рахунку 38. За кредитом цього рахунка відображають створення РСБ, а за дебетом — списання дебіторської заборгованості або зменшення нарахованих резервів.

Зверніть увагу! Раніше ми згадували, що РСБ створюють окремо для кожного виду дебіторської заборгованості. Тому для зручності складання фінзвітності рекомендуємо відкрити до рахунка 38 аналітичні субрахунки в розрізі окремих статей заборгованості (наприклад, субрахунок 38/Реалізація — для РСБ за дебіторською заборгованістю за продукцію, товари, роботи, послуги, субрахунок 38/Вексель — для РСБ за заборгованістю, забезпеченої векселями, тощо). Застосовувати окремі субрахунки для різних РСБ рекомендує і Мінфін у листі від 07.07.2004 р. № 31-04200-01-29/12137 (ср. ).

За правилами п. 10 П(С)БО 10 нараховану суму РСБ включають до складу інших операційних витрат. Для цього використовують субрахунок 944 «Сумнівні та безнадійні борги». Таким чином,

нарахування резерву показують записом: Дт 944 — Кт 38

Якщо підприємство застосовує рахунки класу 8, то нарахування РСБ відображають спочатку за дебетом рахунка 84 «Інші операційні витрати»*: Дт 84 — Кт 38. У кінці кожного місяця зібрані на рахунку 84 РСБ-витрати списують у дебет субрахунку 944.

* Далі детально не зупинятимемося на проводках з використанням рахунків класу 8.

Залежно від методу розрахунку РСБ зазначені кореспонденції роблять на:

— різницю між сумою резерву, визначеною із застосуванням коефіцієнта сумнівності на дату балансу, і залишком резерву на рахунку 38 — якщо РСБ розраховано способом класифікації дебіторської заборгованості або шляхом визначення середньої питомої ваги списаної заборгованості в сумі дебіторської заборгованості на початок відповідного періоду за попередні 3 — 5 років;

— результат від множення чистого доходу від реалізації продукції (товарів, робіт, послуг) на умовах наступної оплати на коефіцієнт сумнівності — якщо застосовується спосіб визначення питомої ваги безнадійних боргів у чистому доході;

— суму боргу сумнівного дебітора — якщо використовується метод застосування абсолютної суми сумнівної заборгованості.

Коригування РСБ у зв’язку з перерахунком. Як ми вже говорили, РСБ підлягає щоквартальному перерахунку. При цьому в результаті такого перерахунку може виникнути необхідність відкоригувати раніше нараховану суму резерву:

— у бік збільшення — якщо загальна сума РСБ на кінець звітного періоду згідно з розрахунком більша, ніж сальдо за кредитом рахунка 38. Таке коригування здійснюють записом: Дт 944 — Кт 38;

— у бік зменшення — якщо загальна сума РСБ на кінець звітного періоду згідно з розрахунком менша, ніж сальдо за кредитом рахунка 38. Здійснити коригування на різницю між розрахунковою та обліковою сумами РСБ у цьому випадку можна або прямим записом: Дт 38 — Кт 719 (як пропонує Інструкція № 291), або методом «сторно»: Дт 944 — Кт 38*.

* Саме метод «сторно» прийнятніше застосовувати в тому випадку, якщо річний дохід підприємства за останній річний звітний (податковий) період наближається до «граничного» з п. 134.1 ПКУ.

РСБ за валютними заборгованостями. Свої особливості має порядок створення резерву щодо заборгованості нерезидентів. Адже, як відомо, фінансову звітність складають у національній валюті — гривні, тобто і резерв за заборгованістю нерезидента необхідно формувати в гривнях. У зв’язку із цим виникає питання: чи впливає курс валюти, встановлений НБУ, на суму РСБ?

Як такі курсові різниці за РСБ не розраховують

Але певний вплив на розмір «сумнівного» резерву курс валюти все ж має, зокрема, при визначенні РСБ за методом «абсолютної суми». Як ви пам’ятаєте, з п. 7 П(С)БО 10 випливає, що розрахунок резерву потрібно проводити на кожну дату балансу. У свою чергу, грошова заборгованість нерезидента (а саме під неї створюють РСБ), виражена в іноземній валюті, є монетарною і підлягає перерахунку на дату балансу і на дату здійснення господарської операції (п. 8 П(С)БО 21). Виходить, що нерезидентську заборгованість:

— при формуванні РСБ обліковують у національній валюті в сумі, перерахованій за курсом НБУ на дату створення резерву (тобто на дату балансу);

— на дату перегляду резерву перераховують за курсом валют, що діє на цю дату.

Звісно, при зміні суми заборгованості повинна змінитися і сума нарахованого під неї РСБ.

При цьому донарахування (зменшення) резерву за рахунок коливання гривневого еквівалента інвалютної заборгованості показують стандартними проводками:

— Дт 944 — Кт 38 (донарахування резерву);

— Дт 38 — Кт 719 або Дт 944 — Кт 38 методом «сторно» (зменшення резерву).

Ось загалом і всі основні правила створення та бухгалтерського обліку РСБ**. Звичайно ж, податковий облік «сумнівного» резерву також має свої особливості. Розглянемо їх.

** Про облік списання безнадійної дебіторської заборгованості за рахунок РСБ див. у підрозділі 4.2 на с. 39.

Податковий облік

Настав час поговорити про податковий бік обліку «сумнівного» резерву. І тут ключовий момент полягає в тому, яким є підприємство: високодохідним чи малодохідним. На дату підготовки матеріалу до друку високодохідниками вважаються підприємства, у яких річний дохід (за вирахуванням непрямих податків), визначений за правилами бухобліку, за останній річний звітний (податковий) період перевищує 20 млн грн. Усі інші підприємства є малодохідниками (п.п. 134.1.1 ПКУ).

При цьому підприємства-малодохідники, які прийняли рішення не розраховувати податковоприбуткові різниці, встановлені розд. ІІІ ПКУ, у загальному випадку визначають об’єкт обкладення податком на прибуток виключно на підставі бухгалтерського фінрезультату до оподаткування без будь-яких його коригувань*. Тобто для них орієнтиром є бухоблікові правила.

* Виняток — збитки минулих років, а також різниці, регламентовані розд. І, ІІ і ХХ ПКУ.

А отже, у таких малодохідників сума нарахованого РСБ зменшує об’єкт обкладення податком на прибуток у момент її зарахування до складу бухвитрат (тобто безпосередньо при нарахуванні резерву). Підтверджують це й податківці (див., зокрема, лист ГУ ДФС у Чернігівській обл. від 21.06.2018 р. № 2749/ІПК/25-01-12-02-06).

Абсолютно так само на об’єкт оподаткування впливає перегляд РСБ у бік збільшення (Дт 944 — Кт 38). А ось якщо ви надумали зменшити резерв, то доведеться показати бухдоходи (Дт 38 — Кт 719) або відсторнувати бухвитрати (Дт 944 — Кт 38), таким чином також збільшивши об’єкт оподаткування.

А що відбувається в обліку високодохідників і малодохідників-добровольців? Для них фінансовий результат до оподаткування підлягає коригуванню на податковоприбуткові різниці. Є серед них і РСБ-різниці, встановлені п. 139.2 ПКУ. Покажемо їх у табл. 3.8.

Таблиця 3.8. РСБ-різниці

| Сума коригування | Кореспонденція рахунків | Рядок додатка РI до декларації |

| Збільшують фінрезультат (п.п. 139.2.1 ПКУ): | ||

| На суму витрат на створення РСБ за правилами П(С)БО або МСФЗ | Дт 944 — Кт 38 | 2.1.2 |

| Високодохідники і малодохідники-добровольці при розрахунку податку на прибуток вимушені виключати вплив бухгалтерських витрат, відображених при створенні РСБ, на об’єкт оподаткування. Для цього на суму створеного РСБ збільшують бухгалтерський фінрезультат. | ||

| На суму витрат від списання дебіторської заборгованості понад суму РСБ | Дт 944 — Кт 34, 36, 37 | 2.1.3 |

| Завдяки цій різниці з податкових витрат виключають ту частину списаної дебіторської заборгованості, яка перевищує суму створеного РСБ. Зверніть увагу! До збільшуючого коригування потрапляє будь-яка списана у витрати дебіторська заборгованість, незалежно від її відповідності критеріям безнадійності з п.п. 14.1.11 ПКУ (такі критерії див. у підрозділі 4.1 на с. 36). Крім того, майте на увазі, що в збільшуючому коригуванні бере участь і та заборгованість, під яку РСБ не створили. У зв’язку з тим, що резерв у цьому випадку нульовий, уся сума заборгованості в цілях оподаткування вважається надграничною. Тому вона в повному обсязі збільшує фінрезультат, тобто базу розрахунку податку на прибуток. Підтверджують ці висновки і податківці (див. лист ДФСУ від 23.07.2018 р. № 3236/6/99-99-15-03-02-15/ІПК). | ||

| Зменшують фінрезультат (п.п. 139.2.2 ПКУ): | ||

| На суму коригування (зменшення) РСБ, на яку збільшився фінрезультат до оподаткування згідно з П(С)БО або МСФЗ | Дт 38 — Кт 719 або методом «сторно»: Дт 944 — Кт 38 | 2.2.2 |

| На суму списаної дебіторської заборгованості (у тому числі за рахунок створеного РСБ), яка відповідає ознакам, визначеним п.п. 14.1.11 ПКУ | Дт 944, 38 — Кт 34, 36, 37 | 2.2.3 |

| Пам’ятайте! Зменшуюче коригування проводять тільки на суму тієї списаної заборгованості, яка відповідає ознакам безнадійної з п.п. 14.1.11 ПКУ (див. с. 36). При цьому не має значення, чи створювався під таку заборгованість РСБ. Більше про це коригування див. у підрозділі 4.2 на с. 40. | ||

Як працюють ці різниці?

По-перше, відображають збільшуючу різницю на всю суму РСБ, сформованого в бухгалтерському обліку при створенні резерву, і на суму списаної до витрат дебіторської заборгованості. При цьому збільшують фінрезультат на суму будь-якої списаної до витрат (Дт 944) дебіторської заборгованості, а не тільки тієї її частини, яка не відповідає ознакам безнадійної з п.п. 14.1.11 ПКУ. Цими різницями нівелюється вплив бухгалтерських операцій на об’єкт обкладення податком на прибуток.

По-друге, якщо у звітному періоді здійснювалися коригування (зменшення) залишку РСБ (Дт 38 — Кт 719 або Дт 944 — Кт 38 методом «сторно»), то на суму такого коригування показують зменшуючу різницю. Ця податкова різниця також потрібна для виключення впливу операцій бухобліку на податковоприбутковий облік.

По-третє, коли вплив бухоблікових операцій з РСБ на податковий облік повністю виключено, проводять зменшуючу різницю на суму списаної безнадійної дебіторської заборгованості, яка відповідає ознакам безнадійної, прописаним у п.п. 14.1.11 ПКУ.

Як бачите, у результаті коригування за п. 139.2 ПКУ створення РСБ на податковий облік підприємства-високодохідника (малодохідника-добровольця) не впливає, як, власне, і списання безнадійної дебіторської заборгованості за правилами бухобліку. Зрештою об’єкт оподаткування зменшить сума списаної безнадійної «податкової» дебіторської заборгованості, тобто тієї, яка відповідає податковому визначенню безнадійної заборгованості з п.п. 14.1.11 ПКУ.

3.4. Відповідальність за порушення РСБ-правил

Відразу зазначимо, що ПКУ не передбачає жодних штрафів за порушення правил формування РСБ. А ось КУпАП не такий прихильний до порушників. Так, цим Кодексом передбачено низку санкцій, які можуть бути застосовані безпосередньо до посадових осіб підприємства за нестворення РСБ або створення його з порушеннями. Із цими санкціями ви можете ознайомитися в табл. 3.9.

Таблиця 3.9. Адмінвідповідальність за нестворення РСБ або створення його з порушеннями

| № з/п | Вид порушення | Санкції | Норма КУпАП | Орган, посадові особи якого мають право накладати штраф |

| 1 | Порушення встановленого порядку ведення бухгалтерського обліку | Штраф у розмірі від 8 до 15 нмдг* (від 136 до 255 грн) | Органи Держаудитслужби** (ст. 2341 КУпАП) | |

| 2 | Дії, зазначені в ряд. 1 цієї таблиці, вчинені особою, яку протягом року було піддано адміністративному стягненню за те саме порушення | Штраф у розмірі від 10 до 20 нмдг (від 170 до 340 грн) | ||

| * Тут і далі — неоподатковуваний мінімум доходів громадян. ** Виходить, що до звичайних суб’єктів цей штраф практично не застосовний, оскільки орган, який має право його накладати, здійснює контроль за використанням і збереженням державних фінресурсів. | ||||

| 3 | Викривлення показників фінзвітності (зокрема, у зв’язку з ненарахуванням або некоректним нарахуванням РСБ) | Штраф у розмірі від 10 до 15 нмдг (від 170 до 255 грн) | Органи державної статистики (ст. 2443 КУпАП) | |

| 4 | Дії, зазначені в ряд. 3 цієї таблиці, вчинені особою повторно протягом року після накладення адміністративного стягнення | Штраф у розмірі від 15 до 25 нмдг (від 255 до 425 грн) | ||

| 5 | Порушення встановленого законом порядку ведення податкового обліку | Штраф у розмірі від 5 до 10 нмдг (від 85 до 170 грн) | Органи державної податкової служби (ч. 1 ст. 255 КУпАП) | |

| 6 | Дії, зазначені в ряд. 5 цієї таблиці, вчинені особою, яку протягом року було піддано адміністративному стягненню за те саме порушення | Штраф у розмірі від 10 до 15 нмдг (від 170 до 255 грн) | ||

висновки

- РСБ за П(С)БО 10 зобов’язані створювати всі підприємства, крім бюджетних установ, МСФЗшників та суб’єктів господарювання, які складають фінзвітність мікропідприємств.

- РСБ визначають на кожну дату балансу за методом, зазначеним у наказі про облікову політику підприємства.

- Облік резервів за сумнівною заборгованістю, щодо якої існує ризик неповернення, ведуть на рахунку 38.

- Високодохідники і малодохідники-добровольці визначають податковоприбуткові РСБ-різниці, встановлені п. 139.2 ПКУ.

- За нестворення РСБ або створення його з порушеннями посадовим особам підприємства загрожує адміністративна відповідальність.