6.1. Процедурні питання

Що таке каса? Положення № 148 такою називає приміщення або місце здійснення готівкових розрахунків, а також приймання, видачі, зберігання готівки, інших цінностей, касових документів (п.п. 8 п. 3).

Важливо! Якщо підприємство використовує при розрахунках з покупцями реєстратори розрахункових операцій (далі — РРО) або розрахункові книжки (далі — РК), то інвентаризацію потрібно проводити не лише безпосередньо в касі, але й у місцях здійснення готівкових розрахунків, тобто в місцях застосування РРО та/або РК.

Інвентаризація каси ставить перед собою такі завдання щодо грошових коштів, цінних паперів та грошових документів:

— виявити їх фактичну наявність;

— установити їх лишок або нестачу шляхом зіставлення фактичної наявності з даними бухобліку;

— перевірити дотримання умов та порядок їх зберігання.

Інвентаризацію краще приурочити до початку або кінця робочого дня, коли в касовій книзі касир підбив підсумки за день і вивів залишок готівки на початок наступного дня

Інвентаризація готівки передбачає такі дії:

1. Перед початком інвентаризації особа, відповідальна за збереження грошових коштів, дає розписку про те, що всі касові документи здано до бухгалтерії, всі грошові кошти, що надійшли, повністю оприбутковано, а ті, що вибули, — списано до витрат.

2. Комісія підраховує (покупюрно) фактичну наявність у касі грошових коштів. При цьому пам’ятайте, що в касі не повинно бути грошових коштів та інших цінностей, які не належать підприємству (абзац другий п. 38 Положення № 148). Виявлені при інвентаризації грошові кошти, не підтверджені касовими документами, вважаються лишком готівки в касі.

Також зауважте: жодні документи або розписки до залишку готівки не включають. На це вказує абзац третій п. 37 Положення № 158. І хоча цей документ насамперед призначений для державних підприємств та організацій, радимо не нехтувати зазначеною нормою і госпрозрахунковим підприємствам.

3. Перевіряють правильність оприбуткування і списання готівкових грошових коштів, а також оформлення касових документів.

Якщо касову книгу підприємство веде в електронній формі, то перевіряють правильність роботи програмних засобів обробки касових документів.

4. Залишок готівки в касі звіряють з даними обліку за касовою книгою. Якщо підприємство застосовує РРО, суму готівки, наявну на місці проведення розрахунків, співставляють із сумою, яка зазначена в Х-звіті РРО (у РК і КОРО*).

* Книга обліку розрахункових операцій.

5. Фактичну наявність грошових коштів зіставляють з даними бухгалтерського обліку.

6. Якщо під час інвентаризації виявлено лишок або нестачу готівки, з’ясовують обставини їх виникнення. Після цього лишок оприбутковують у касі та зараховують до доходу підприємства. А ось суму нестачі необхідно стягнути з матеріально відповідальної особи**.

** Детальніше про матеріальну відповідальність — у розділі 10.

Грошові документи перевіряють у тому ж порядку, що й готівку: їх кількість повинна збігатися з даними обліку.

До акта інвентаризації грошових документів вносять дані про назву, номер, серію та номінальну вартість проінвентаризованих документів (п.п. 6.1 розд. ІІІ Положення № 879).

При інвентаризації цінних паперів у документарній формі, що зберігаються в касі, встановлюють (п.п. 6.4 розд. ІІІ Положення № 879):

— наявність цінних паперів шляхом перерахунку поштучно;

— правильність оформлення і реальність їх вартості, відображеної в балансі підприємства;

— повноту і своєчасність відображення в бухгалтерському обліку доходів від фінансових інвестицій.

Інвентаризацію цінних паперів проводять за окремими емітентами. При цьому

в акті інвентаризації зазначають назву цінного паперу, його серію, номер, номінальну та балансову вартості, строк погашення

Тепер про те, якими документами оформити інвентаризацію каси.

6.2. Документування результатів

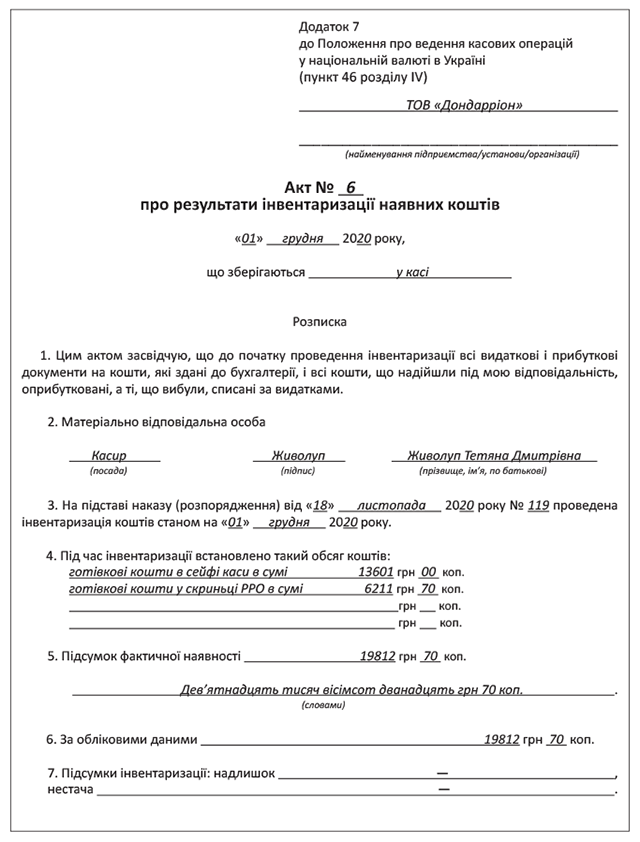

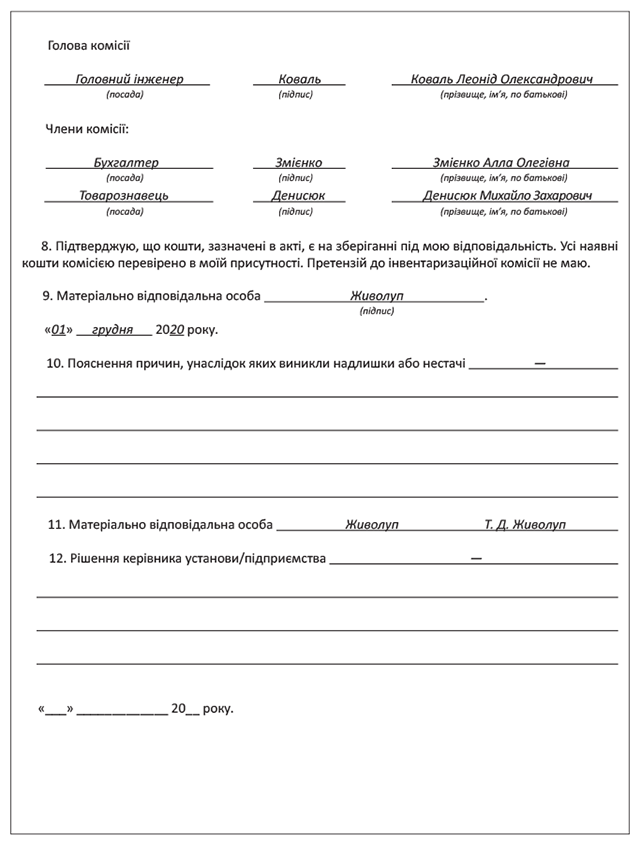

Для документування результатів інвентаризації каси використовують Акт про результати інвентаризації наявних коштів, форму якого наведено в додатку 7 до Положення № 148. Його оформляють у двох примірниках. Він має бути підписаний усіма членами інвентаризаційної комісії та матеріально відповідальною особою. Один примірник Акта передають до бухгалтерії підприємства, а другий залишається в матеріально відповідальної особи (п. 46 Положення № 148).

У разі зміни матеріально відповідальних осіб Акт складають у трьох примірниках. Тоді один примірник передають до бухгалтерії, другий вручають матеріально відповідальній особі, що здала цінності, а третій — матеріально відповідальній особі, що прийняла ці цінності.

В Акті зазначають дані про фактичний залишок грошових коштів та інших цінностей у касі підприємства, а також їх залишок за даними бухгалтерського обліку і визначають результат інвентаризації.

Зверніть увагу: форму акта інвентаризації інвалютної готівки нормативні документи не встановлюють. Але ми вважаємо, що в цьому випадку можна використовувати вже згадуваний нами Акт про результати інвентаризації наявних коштів за формою додатка 7 до Положення № 148.

Проте врахуйте, що готівку в інвалюті записують до Акта із зазначенням (п.п. 6.1 розд. ІІІ Положення № 879):

— назви іноземної валюти;

— суми інвалюти;

— курсу НБУ, що діє на день інвентаризації;

— суми іноземної валюти в перерахунку на грошову одиницю України.

Зразок заповнення Акта про результати інвентаризації наявних коштів наведено нижче.

висновки

- Інвентаризацію проводять не лише безпосередньо в касі, а й у місцях застосування РРО та/або РК.

- До акта інвентаризації грошових документів вносять дані про назву, номер, серію та номінальну вартість проінвентаризованих документів.

- Для відображення результатів інвентаризації каси використовують Акт про результати інвентаризації наявних коштів за формою, наведеною в додатку 7 до Положення № 148.