Отже, працівник, що вирушає у відрядження, має право на:

1) збереження місця роботи (посади). Тобто звільнити працівника в період його відрядження, наприклад у зв’язку зі скороченням штату, не вийде;

2) оплату періоду відрядження;

3) отримання добових за час перебування у відрядженні і компенсацію витрат, пов’язаних з відрядженням (вартості проїзду до місця призначення і назад, витрат по найму жилого приміщення тощо).

Поки що залишимо осторонь третій пункт нашого переліку, про нього говоритимемо детально в розділі 3. Наразі ж зосередимося на порядку оплати праці працівника за час перебування у відрядженні.

2.1. Зарплата за час перебування у відрядженні

За загальним правилом, на працівника, який перебуває у відрядженні, поширюється режим робочого часу того підприємства, на яке він направлений. Але при цьому

оплата періоду відрядження здійснюється за всі робочі дні за графіком роботи підприємства, з якого працівник був направлений у відрядження

Це прямо зазначено в пп. 8 і 13 розд. I «бюджетної» Інструкції № 59. Проте зазвичай госпрозрахункові підприємства у своїх документах, що регулюють питання відрядження, прописують аналогічні норми. Тому далі виходитимемо із цього твердження.

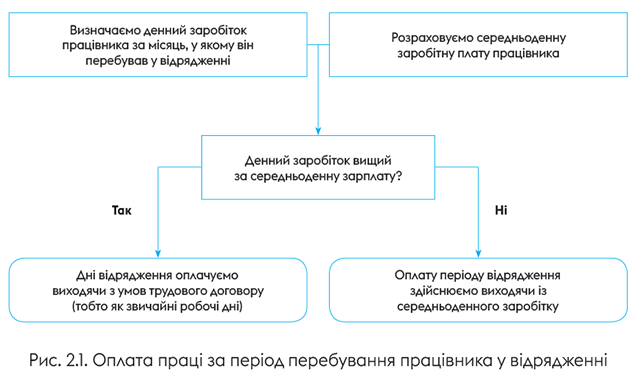

Оплата праці працівників у відрядженні здійснюється відповідно до умов, визначених трудовим або колективним договором. Але! Важливо пам’ятати, що розмір такої оплати не може бути нижче середнього заробітку працівника. Про це прямо говориться в ст. 121 КЗпП. Щоб алгоритм був зрозуміліший, покажемо його на рис. 2.1.

Як бачите, щоб правильно оплатити дні відрядження, потрібно знати два показники: денний заробіток працівника і середньоденну зарплату. Про те, як правильно їх розрахувати, поговоримо далі.

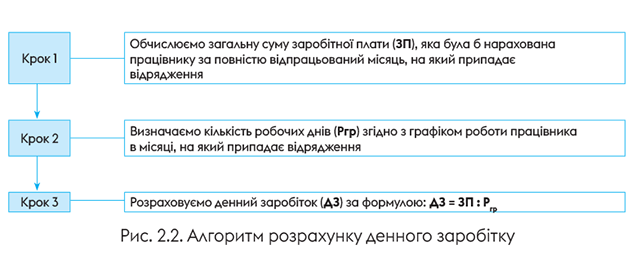

Визначаємо денний заробіток

Денний заробіток розраховують виходячи з повністю відпрацьованого місяця, у якому працівник перебував у відрядженні. При цьому застосовують алгоритм, наведений на рис. 2.2.

Зверніть увагу: при визначенні денного заробітку враховують усі елементи заробітної плати, які працівник отримує в місяці відрядження: оклад, доплати, надбавки, премії, що не носять разового характеру, суми індексації тощо. Про це згадувалося, зокрема, у листах Мінсоцполітики від 06.08.2014 р. № 1126/13/84-14 і від 05.03.2012 р. № 204/13/184-12. А ось разові премії, матеріальну допомогу на оздоровлення, нецільову благодійну допомогу, нараховані в місяці перебування у відрядженні, при розрахунку денного заробітку враховувати не потрібно (див. лист Мінсоцполітики від 24.04.2013 р. № 4566/0/14-13/13).

Також до денної заробітної плати для порівняння із середньоденним заробітком не включають виплати за період тимчасової непрацездатності та період, коли за працівником згідно із законодавством зберігалася середня зарплата (див., зокрема, лист Мінсоцполітики від 26.04.2013 р. № 478/13/84-13). Тобто при розрахунку денного заробітку виходимо з припущення, що працівник не перебував у відрядженні (на лікарняному, у відпустці), а повністю відпрацював увесь місяць.

Приклад 2.1. Працівник був направлений у відрядження з 18 серпня 2021 року на 2 дні. Оклад працівника — 8000 грн. Щомісячна премія — 20 % від окладу. Надбавка за суміщення професій — 3000 грн. Кількість робочих днів у серпні згідно з графіком роботи — 21.

Визначимо денний заробіток працівника за серпень 2021 року. До розрахунку беремо такі виплати:

— основну заробітну плату виходячи з окладу — 8000 грн;

— щомісячну премію в сумі 1600 грн (8000 грн х 20 % : 100 %);

— надбавку за суміщення професій — 3000 грн.

Таким чином, денний заробіток працівника в серпні 2021 року становитиме:

(8000 + 1600 + 3000) : 21 = 600 (грн/дн.).

Зверніть увагу: якщо відрядження «перехідне» (припадає на різні календарні місяці), то денну зарплату обчислюють окремо за кожен місяць перебування у відрядженні (див. лист Мінсоцполітики від 11.11.2016 р. № 1564/13/84-16). А ось із середньоденним заробітком усе по-іншому. Детальніше — далі.

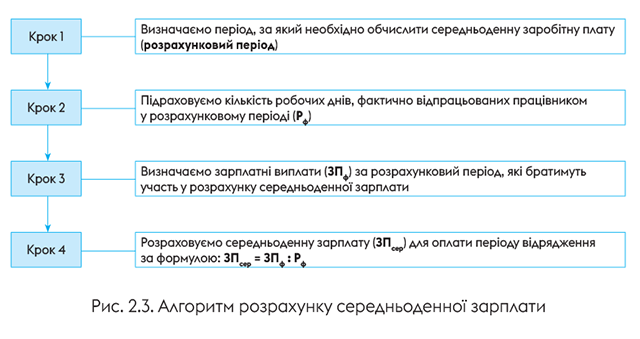

Визначаємо середньоденну зарплату

При обчисленні середньоденної заробітної плати необхідно керуватися Порядком № 100. У загальному вигляді алгоритм розрахунку виглядає так (див. рис. 2.3):

Як видно з рис. 2.3, для розрахунку середньоденної заробітної плати важливо знати два показники:

1) кількість відпрацьованих працівником робочих днів у розрахунковому періоді і

2) суму зарплатних виплат за розрахунковий період.

Давайте розбиратися, як їх правильно визначити.

Розрахунковий період. У загальному випадку розрахунковий період, за який обчислюється середньоденна зарплата за час відрядження, дорівнює 2 календарним місяцям роботи, що передують місяцю, у якому працівник був направлений у відрядження. Це встановлює абзац третій п. 2 Порядку № 100.

При цьому з розрахункового періоду виключають час, протягом якого:

— працівник згідно з чинним законодавством не працював і за ним не зберігався заробіток або зберігався частково (абзац шостий п. 2 Порядку № 100);

— за працівником зберігався середній заробіток (період перебування у відпустці або на лікарняному, час виконання державних і громадських обов’язків, вимушеного прогулу, а також час перебування у відрядженні, якщо оплата здійснювалася виходячи із «середньої») (п. 4 Порядку № 100).

Щоправда, після вилучення з розрахункового періоду таких «виняткових» періодів часу може виявитися, що працівник протягом зазначеного двомісячного строку не відпрацював жодного дня (наприклад, хворів або перебував у відпустці). Як бути в такому разі?

Відповідь на це запитання дає абзац четвертий п. 2 Порядку № 100. У такій ситуації він наказує обчислювати середню зарплату виходячи з виплат за попередні 2 місяці роботи.

Якщо ж і протягом цих 2 місяців працівник не відпрацював жодного робочого дня, за розрахунковий період беруть 2 місяця, що передують місяцю направлення у відрядження, але сам розрахунок середньої заробітної плати здійснюють виходячи з тарифної ставки, посадового (місячного) окладу працівника або мінімальної заробітної плати, встановленої на момент розрахунку, якщо вона вища за посадовий оклад* (абзаци третій — п’ятий п. 4 Порядку № 100).

* У разі якщо відряджений працівник працює на умовах неповного робочого часу, розрахунок проводять виходячи з розміру тарифної ставки (окладу) або мінзарплати, обчислених пропорційно встановленому робочому часу такого працівника.

А якщо відряджений працівник — новачок, який перебував у трудових відносинах з підприємством менше 2 календарних місяців? Мінекономіки в роз’ясненні від 24.12.2020 р. на своєму сайті www.me.gov.ua звертає увагу, що в Порядку № 100 для такого випадку відсутня вимога про врахування лише повністю відпрацьованих місяців. Тому для працівника-новачка розрахунковий період сформують фактично відпрацьовані дні у 2-місячному періоді, який передує направленню у відрядження.

Наприклад, працівник прийнятий на роботу з 12.07.2021 р., а у відрядження направлений 03.08.2021 р. Розрахунковим періодом для визначення середньоденної заробітної плати в цьому випадку буде 12 — 31 липня 2021 року.

Добре. Але як бути, якщо у працівника-новачка немає відпрацьованих днів у 2 попередніх місяцях, оскільки дата прийняття на роботу і дата відрядження припали на один місяць? У такому разі за розрахунковий період беріть 2 місяці, що передують місяцю, в якому працівник вирушає у відрядження, а розрахунок середньої зарплати здійснюйте виходячи з тарифної ставки, посадового (місячного) окладу або мінімальної заробітної плати, якщо вона вище посадового окладу. Наприклад, працівник прийнятий на роботу з 09.08.2021 р., а 25.08.2021 р. він відбув у відрядження. Розрахунковим періодом у цьому випадку будуть 2 місяці, що передують відрядженню, — червень і липень 2021 року.

Ось і всі нюанси визначення розрахункового періоду для обчислення середньої зарплати «для відрядження». А знаючи його, ви з легкістю зможете підрахувати кількість робочих днів, фактично відпрацьованих працівником у цьому періоді.

Тепер розберемося з виплатами, які враховують / не враховують при визначенні середнього заробітку.

Виплати, що включаються / не включаються до розрахунку. Пункт 3 Порядку № 100 встановлює, які виплати беруть участь у розрахунку середньої заробітної плати. Водночас у п. 4 цього Порядку наведено виплати, які до розрахунку «середньої» не потраплять.

Як зазначено у п. 3 Порядку № 100, при обчисленні середнього заробітку враховуються всі суми нарахованої заробітної плати згідно із законодавством та умовами трудового договору, крім перерахованих у п. 4 Порядку № 100.

Нагадаємо: виплати, які належать до фонду оплати праці, зазначено у розд. 2 Інструкції № 5. На них і потрібно орієнтуватися, визначаючи «зарплатні» виплати, що включаються до розрахунку середнього заробітку за період відрядження (звісно, з оглядом на п. 4 Порядку № 100).

А які ж виплати виключено з розрахунку середньої зарплати? Відповідно до п. 4 Порядку № 100 при обчисленні середньої заробітної плати не враховують:

1) виплати за виконання окремих доручень (одноразового характеру), що не входять в обов’язки працівника. Виняток становлять (тобто враховуються при розрахунку середнього заробітку): доплати за суміщення професій і посад, розширення зон обслуговування або виконання додаткових обсягів робіт і виконання обов’язків тимчасово відсутніх працівників, а також різниця в посадових окладах, що виплачується працівникам, які виконують обов’язки тимчасово відсутнього керівника підприємства або його структурного підрозділу і не є штатними заступниками;

2) одноразові виплати (компенсація за невикористану відпустку, матеріальна допомога, допомога працівникам, які виходять на пенсію, вихідна допомога тощо);

3) компенсаційні виплати на відрядження і при переведенні на роботу до іншої місцевості. Вони включають: добові, оплату за проїзд, витрати на наймання житла, підйомні, надбавки, що виплачуються замість добових;

4) окремі види премій, а саме за:

— результатами щорічного оцінювання службової діяльності;

— винаходи та раціоналізаторські пропозиції;

— сприяння впровадженню винаходів та раціоналізаторських пропозицій;

— впровадження нової техніки та технології;

— збирання і здавання брухту чорних, кольорових і дорогоцінних металів;

— збирання і здавання на відновлення відпрацьованих деталей машин, автомобільних шин;

— уведення в дію виробничих потужностей і об’єктів будівництва (за винятком цих премій працівникам будівельних організацій, що виплачуються у складі премій за результати господарської діяльності);

5) грошові та речові винагороди за призові місця на змаганнях, оглядах, конкурсах тощо;

6) пенсії, державна допомога, соціальні та компенсаційні виплати;

7) літературний гонорар штатним працівникам газет і журналів, що виплачується за авторським договором;

8) вартість безоплатно виданого спецодягу, спецвзуття та інших засобів індивідуального захисту, мила, змивних і знешкоджувальних засобів, молока та лікувально-профілактичного харчування;

9) дотації на обіди, проїзд, вартість оплачених підприємством путівок до санаторіїв і будинків відпочинку;

10) виплати, пов’язані з ювілейними датами, днем народження, за довголітню і бездоганну трудову діяльність, активну громадську роботу тощо;

11) вартість безоплатно наданих деяким категоріям працівників комунальних послуг, житла, палива та сума коштів на їх відшкодування;

12) заробітна плата на роботі за сумісництвом (крім працівників, для яких включення її до середнього заробітку передбачено чинним законодавством);

13) суми відшкодування шкоди, заподіяної працівникові каліцтвом або іншим ушкодженням здоров’я;

14) доходи (дивіденди, проценти), нараховані за акціями трудового колективу і вкладами членів трудового колективу в майно підприємства;

15) компенсація працівникам втрати частини заробітної плати у зв’язку з порушенням термінів її виплати;

16) заробітна плата, яка нарахована за час роботи у виборчих комісіях, комісіях всеукраїнського референдуму;

17) винагороди державним виконавцям;

18) виплати за час, протягом якого за працівником зберігався середній заробіток (зокрема, за час щорічної та додаткової відпусток, виконання державних і громадських обов’язків, попереднього службового відрядження, вимушеного прогулу тощо).

Проте пам’ятайте: виплати за час попереднього відрядження не включають до розрахунку середнього заробітку лише в тому випадку, якщо період перебування у відрядженні оплачували за середньою заробітною платою. Якщо ж дні відрядження оплачувалися як звичайні робочі дні (нараховано зарплату відповідно до умов трудового договору), то і самі дні, і сума їх оплати візьмуть участь у розрахунку середньоденної зарплати «для відрядження»;

19) допомога по тимчасовій непрацездатності й оплата за рахунок коштів підприємства перших п’яти днів тимчасової непрацездатності, а також допомога по вагітності та пологах.

Виплати враховуються у розрахунку середньої заробітної плати в тому місяці, за який вони нараховані, та у розмірі, в якому вони нараховані* (абзац другий п. 3 Порядку № 100)

* При цьому їх суму не зменшують на суми утриманих податків і зборів, стягнення аліментів тощо, крім відрахувань із заробітної плати осіб, засуджених за вироком суду до виправних робіт без позбавлення волі.

Це стосується і премій, а також інших подібних виплат. На цьому питанні зупинимося трохи детальніше.

Якщо премію або іншу виплату нараховано за місяць, то всю суму просто відносимо до місяця, за який її нараховано. Наприклад, якщо розрахунковий період червень — липень, а премію було нараховано в серпні за липень, то така премія візьме участь у розрахунку середнього заробітку в повному розмірі, оскільки місяць, за який її нараховано (липень), потрапляє до розрахункового періоду. А ось якби при такому розрахунковому періоді мало місце нарахування премії в червні за травень, то до розрахунку «середньої» вона б не потрапила, оскільки травень — місяць, за який нараховано премію, до розрахункового періоду не належить.

Інша річ — премії та інші виплати, нараховані за 2 — 12 місяців. Так, щоб визначити, в якій сумі вони потраплять до розрахунку середньої зарплати, треба дотримуватися приписів, установлених абзацом третім п. 3 Порядку № 100. Він вимагає включати такі виплати до розрахунку шляхом додавання до заробітку кожного місяця розрахункового періоду частини, що відповідає кількості відпрацьованих робочих днів періоду (місяців), за які такі премії (інші виплати) нараховано. Таку частину визначають діленням суми нарахованих премій (інших виплат) на кількість відпрацьованих робочих днів періоду, за який їх нараховано, і множенням на кількість відпрацьованих робочих днів кожного місяця, що відноситься до розрахункового періоду.

Це можна описати такою формулою:

Пм = Пп : РДп х РДм,

де Пм — частина премії (іншої виплати), яка припадає на місяць розрахункового періоду;

Пп — сума премії (іншої виплати), нарахованої за певний період;

РДп — загальна кількість відпрацьованих робочих днів у періоді, за який нарахована премія (інша виплата);

РДм — кількість відпрацьованих робочих днів у відповідному місяці розрахункового періоду.

До розрахунку «середньої» включаємо розподілені суми премії (іншої виплати), нараховані за місяці, що увійшли до розрахункового періоду

Припустимо, працівник відбуває у відрядження 11.08.2021 р. Розрахунковим періодом для визначення середньоденної зарплати за час відрядження в цьому разі будуть червень і липень 2021 року. У липні працівнику було нараховано премію за підсумками роботи за ІІ квартал у розмірі 3000 грн.

Премія за ІІ квартал 2021 року, яку нараховано і виплачено в липні 2021 року, належить до заробітної плати квітня, травня і червня 2021 року. Із цих трьох місяців лише червень увійшов до розрахункового періоду. Тому треба визначити суму квартальної премії, яка буде віднесена до червня і увійде до розрахунку. Для цього суму премії за ІІ квартал 2021 року необхідно розділити на кількість відпрацьованих робочих днів у цьому кварталі та помножити на кількість відпрацьованих днів у червні:

3000 грн : 60 роб. дн. х 20 роб. дн. = = 1000 грн,

де 60 — загальна кількість робочих днів, відпрацьованих працівником у квітні — червні 2021 року (22 + 18 + 20);

20 — кількість фактично відпрацьованих днів у червні 2021 року (місяці, який увійшов до розрахункового періоду).

Таким чином, до розрахунку середньої зарплати потрапить частина премії, нарахованої за ІІ квартал 2021 року, у розмірі 1000 грн.

Але зауважте! У разі нарахування працівнику премії за IІІ квартал 2021 року доведеться зробити перерахунок середньої заробітної плати з урахуванням суми такої премії, яка належатиме до липня 2021 року, і здійснити доплату працівнику. На це вказує і Мінекономіки у роз’ясненні від 24.12.2020 р. (див. на сайті me.gov.ua).

Ще один нюанс стосується розподілу премії за ситуації, коли в місяці розрахункового періоду, за який було нараховано премію, мала місце оплата днів відрядження за середнім заробітком. Мінекономіки в листі від 02.02.2021 р. № 4708-06/6433-07 щодо цього випадку дійшло такого висновку: оскільки дні відрядження, сплачені за середнім заробітком, не враховуються при обчисленні середньої зарплати за 2 місяці, то й сума премії, що припадає на ці дні, не враховується при визначенні середньої зарплати.

Тобто Мінекономіки вимагає після розподілу суми премії за місяцями розрахункового періоду (див. абзац третій п. 3 Порядку № 100) викинути з розрахунку ще частину премії, яка припадає на дні відрядження в таких місяцях, сплачені за «середньою».

Ми не знайшли в Порядку № 100 норм, приписи яких зобов’язували б роботодавців проводити такий подвійний розподіл. Проте рішення щодо того, чи дотримуватися роз’яснень Мінекономіки з цього питання, приймати вам. Нагадаємо: наразі саме це відомство роз’яснює нюанси застосування Порядку № 100.

Важливо! На момент підготовки спецвипуску до друку на розгляді КМУ перебуває проєкт змін до Порядку № 100, яким планується відкоригувати правила включення премій та інших стимулюючих виплат до розрахунку середньоденної заробітної плати. Тому стежте за нашими публікаціями.

Розрахунок середньоденного заробітку. Ну ось, нарешті, ми розібралися з обчисленням показників, необхідних для розрахунку середньоденного заробітку, і тепер можемо говорити безпосередньо про сам розрахунок середньоденної заробітної плати. Нагадаємо, що такий показник розраховують за такою формулою:

ЗПсер = ЗПф : Рф,

де ЗПф — зарплатні виплати, які нараховані за розрахунковий період і відповідно до Порядку № 100 включаються до розрахунку середньоденної зарплати;

Рф — кількість робочих днів, фактично відпрацьованих працівником у розрахунковому періоді.

Зверніть увагу: якщо в розрахунковому періоді працівник працював у вихідні дні, то такі дні, а також виплати за роботу у вихідні дні ураховуються при обчисленні середньоденної заробітної плати (див. лист Мінсоцполітики від 29.10.2019 р. № 1565/0/206-19). Це саме правило потрібно застосовувати й у випадку, якщо працівник працював у святковий або неробочий день.

Зауважте: якщо середня зарплата обчислюється виходячи з посадового окладу або мінзарплати (коли це відбувається, див. на с. 29), то її розмір визначають так. Оклад (мінзарплату) множать на 2 (місяці) і ділять на кількість робочих днів у 2-місячному розрахунковому періоді, який передує місяцю початку відрядження, за графіком роботи підприємства чи індивідуальним графіком роботи працівника (абзац другий п. 8 та абзац п’ятий п. 4 Порядку № 100).

Кілька слів про «перехідне» відрядження. Як ми говорили раніше (див. с. 28), у випадку якщо період відрядження припадає на різні календарні місяці, то денну зарплату обчислюють окремо за кожен місяць перебування у відрядженні. А ось середньоденний заробіток у цьому випадку розраховують один раз. Як розрахунковий період при цьому в загальному випадку беруть 2 місяці, що передують місяцю початку відрядження.

Розрахунок середньоденного заробітку розглянемо на прикладі.

Приклад 2.2. Працівник (5-денний робочий тиждень з вихідними днями в суботу і неділю) з 18 по 20 серпня 2021 року перебував у відрядженні. Його оклад становить 10560 грн. У розрахунковому періоді (червень — липень 2021 року) йому були нараховані:

— основна зарплата за фактично відпрацьовані дні в розрахунковому періоді, без урахування оплати за 14 днів щорічної відпустки (перебував у відпустці з 5 по 18 липня 2021 року) — 16320 грн;

— сума відпускних — 5987,80 грн;

— щомісячна премія (10 % від окладу) — 2112 грн (у червні за травень — 1056 грн і в липні за червень — 1056 грн);

— премія до ювілею (30 % від окладу) — 3168 грн;

— премія в липні за підсумками роботи за IІ квартал 2021 року (50 % від окладу) — 5280 грн.

Денний заробіток працівника в серпні 2021 року — 553,14 грн.

У ІІ кварталі 2021 року працівником відпрацьовані всі робочі дні згідно з графіком роботи підприємства.

У серпні 2021 року працівнику було нараховано місячну премію за липень цього року в розмірі 1056 грн.

Насамперед визначимо виплати, які не включаються до розрахунку «середньої». Це відпускні (оскільки їх нараховано за час, протягом якого за працівником зберігався середній заробіток) і премія до ювілею (п.п. «и» п. 4 Порядку № 100).

Тепер обчислимо, яка сума премій потрапить до розрахунку середньої зарплати. Спочатку розберемося зі щомісячною премією.

Оскільки в червні було нараховано премію за травень — місяць, що не включається до розрахункового періоду, до розрахунку середнього заробітку вона не потрапить. А ось премія, нарахована в липні за червень, візьме участь у розрахунку, оскільки червень — один із місяців розрахункового періоду. Отже, до розрахунку «середньої» включаємо премію, нараховану за червень, у розмірі 1056 грн.

Що стосується премії, нарахованої в липні за підсумками роботи за IІ квартал 2021 року, то при розрахунку середньої зарплати вона має бути віднесена до заробітку квітня, травня і червня. Із цих трьох місяців до розрахункового періоду в нашому випадку потрапляє лише червень. Квартальна премія має бути віднесена до заробітку цього місяця в такому розмірі:

5280 грн : 60 роб. дн. х 20 роб. дн. = 1760 грн,

де 60 роб. дн. — кількість робочих днів, фактично відпрацьованих працівником у ІІ кварталі 2021 року;

20 роб. дн. — кількість робочих днів, фактично відпрацьованих працівником у червні 2021 року.

Розмір виплат, які включаються до розрахунку середньоденної зарплати, становитиме:

16320 + 1056 + 1760 = 19136 (грн).

Середньоденну зарплату розраховуємо так:

19136 грн : (20 роб. дн. + 12 роб. дн.) = 598 грн.

У зв’язку з тим, що денний заробіток працівника в серпні (553,14 грн) нижче середньоденної зарплати (598 грн), праця працівника у відрядженні (з 18 по 20 серпня) буде оплачена за «середньою»:

598 грн х 3 дн. = 1794 грн.

Оскільки в серпні 2021 року працівнику було нараховано премію за липень — місяць, що входить до розрахункового періоду, необхідно здійснити перерахунок середньої заробітної плати з урахуванням суми такої премії.

Робимо це таким чином:

(19136 грн + 1056 грн) : (20 роб. дн. + 12 роб. дн.) = 631 грн.

Різниця становитиме:

631 - 598 = 33 (грн.).

Таким чином, за дні перебування у відрядженні працівнику необхідно доплатити:

33 грн х 3 дн. = 99 грн.

Якщо згодом працівнику буде нараховано премію за ІІІ квартал 2021 року, доведеться здійснити ще один перерахунок середнього заробітку з урахуванням частини квартальної премії, нарахованої за липень.

Але ще раз нагадаємо: КМУ найближчим часом планує внести зміни до Порядку № 100 у частині обліку премій при визначенні середньоденної заробітної плати.

Зазначимо, що робочі дні перебування працівника у відрядженні в табелі обліку використання робочого часу позначають таким чином: у верхньому рядку зазначають кількість відпрацьованих годин згідно з графіком роботи на підприємстві, що його відрядило (наприклад, 8), незалежно від того, скільки в цей день годин працівник виконував службове доручення за місцем відрядження, у нижньому рядку — умовне позначення відрядження «ВД» (або «07»).

День відрядження припадає на вихідний?

Тоді у верхній комірці табеля ставте прочерк або залишайте її незаповненою, а в нижній — проставляйте «ВД» (або «07»). Винятком будуть випадки, коли згідно з наказом працівник спеціально направляється у відрядження для виконання роботи у вихідний (святковий, неробочий) день (див. підрозділ 2.2).

Дуже уважно поставтеся до дотримання порядку оплати часу роботи у відрядженні. Адже за порушення такого порядку Держпраці може застосувати штраф, установлений абзацом п’ятим ч. 2 ст. 265 КЗпП як за недотримання мінімальних державних гарантій в оплаті праці, у розмірі 2 мінзарплат за кожного працівника, щодо якого було вчинено порушення. У 2021 році це: з 1 січня — 12000 грн, а з 1 грудня — 13000 грн за кожного працівника.

Крім того, за це порушення штраф загрожує також посадовим особам роботодавця (ст. 41 КУпАП).

2.2. Відрядження у вихідні, святкові та неробочі дні

Випадки, коли працівник виїхав у відрядження (повернувся з нього) у вихідний день або був відряджений спеціально для роботи у вихідні або святкові (неробочі) дні, трапляються нерідко. Тому вкрай важливо знати про гарантії, якими наділені в такому разі працівники. Про них і йтиметься далі.

Нарис про головне

Перше, що потрібно розуміти: якими документами встановлено гарантії працівникам, які відряджаються у вихідні, святкові та неробочі дні. Передусім це, звісно, КЗпП. Але повністю охопити всі питання щодо відрядження він не спроможний. Тут потрібен більш вузьконаправлений документ. Бюджетникам, як ви знаєте, вирішити такі питання допомагає Інструкція № 59. Проте її норми на госпрозрахункові підприємства не поширюються, а мають лише довідковий (допоміжний) характер.

Жодних інших нормативних актів, що детально регламентують правила відряджання працівників госпрозрахункових підприємств, немає. Тому, на наш погляд, найбільш оптимальним варіантом для таких суб’єктів господарювання є підготовка власного внутрішнього Положення про службові відрядження з урахуванням вимог КЗпП. Причому це Положення може як дублювати «бюджетну» Інструкцію № 59, так і містити норми, відмінні від зафіксованих у ній.

Згадаємо, які дні є вихідними, святковими та неробочими і кого в такі дні заборонено залучати до роботи, у тому числі направляти у відрядження.

Вихідні дні — це дні, у які працівник не працює відповідно до графіка роботи підприємства (індивідуального графіка роботи або графіка змінності).

У свою чергу, святкові та неробочі дні — це дні, протягом яких працівники не працюють на підставі ст. 73 КЗпП. Наразі таких днів 11:

1 січня — Новий рік;

7 січня і 25 грудня — Різдво Христове;

8 березня — Міжнародний жіночий день;

1 травня — День праці;

9 травня — День перемоги над нацизмом у Другій світовій війні (День перемоги);

28 червня — День Конституції України;

24 серпня — День незалежності України;

14 жовтня — День захисника України;

один день (неділя) — Пасха (Великдень) (у 2021 році — 2 травня);

один день (неділя) — Трійця (у 2021 році — 20 червня).

За загальним правилом, залучати до роботи у вихідні дні заборонено

Виняток із цього правила — ситуації, за яких працівник залучається до роботи для (ч. 2 ст. 71 КЗпП):

1) відвернення або ліквідації наслідків стихійного лиха, епідемій, епізоотій, виробничих аварій і негайного усунення їх наслідків;

2) відвернення нещасних випадків, які ставлять або можуть поставити під загрозу життя або нормальні життєві умови людей, загибелі або псування майна;

3) виконання невідкладних, наперед не передбачених робіт, від негайного виконання яких залежить у дальшому нормальна робота підприємства в цілому або його окремих підрозділів;

4) виконання невідкладних вантажно-розвантажувальних робіт з метою запобігання або усунення простою рухомого складу чи скупчення вантажів у пунктах відправлення і призначення.

Зауважте: залучення працівників до роботи у вихідні дні здійснюється тільки з дозволу виборного органу первинної профспілкової організації (профспілкового представника) і за наявності письмового наказу (розпорядження) керівника підприємства.

Також якщо ви хочете залучити до роботи у вихідний співробітника похилого віку, то зробити це можна тільки за його згодою і за умови, що це не протипоказано йому за станом здоров’я (ч. 3 ст. 13 Закону № 3721). Нагадаємо: громадянами похилого віку визнаються особи, які досягли пенсійного віку, встановленого ст. 26 Закону № 1058, а також особи, яким до досягнення такого пенсійного віку залишилися не більше півтора роки (ст. 10 Закону № 3721).

Крім того, у КЗпП є й більш категоричні обмежувачі. Так, незалежно від обставин не можна залучати до роботи у вихідний:

— вагітних жінок і жінок, які мають дітей до 3 років (ст. 176 КЗпП);

— батьків, які виховують дітей до 3 років без матері (у тому числі в разі тривалого перебування матері в лікувальній установі), а також опікунів, одного з прийомних батьків, одного з батьків-вихователів (ст. 1861 КЗпП);

— працівників молодше 18 років (ст. 192 КЗпП).

До речі, перші дві категорії працівників, у принципі, за жодних обставин не можна направляти у відрядження, навіть у робочі дні і навіть за їхньою згодою. Ми про це говорили раніше.

Тепер що стосується святкових і неробочих днів. У ці дні допускаються роботи, припинення яких неможливе у зв’язку з виробничо-технічними умовами (на безперервно діючих підприємствах), а також роботи, викликані необхідністю обслуговування населення (ст. 73 КЗпП). Крім того, залучення працівників до виконання робіт у такі дні можливе й у випадках, передбачених ст. 71 КЗпП (див. вище).

Тепер поговоримо про вихідні (святкові та неробочі) дні в контексті відряджень.

Вибуття та/або повернення у вихідний/святковий/неробочий день

Інший день відпочинку. Спочатку скажемо про те, чи потрібно надавати інший день відпочинку замість дня приїзду/від’їзду, який збігся з вихідним/святковим/неробочим днем.

Тут усе залежить від того, що прописано в Положенні про службові відрядження, затвердженому на підприємстві. Як ми вже говорили вище, норми Положення про службові відрядження можуть або повністю відповідати нормам Інструкції № 59, або ж мати відмінності. Розглянемо обидва ці варіанти.

Варіант 1. Положення про службові відрядження, що діє на підприємстві, тотожне Інструкції № 59. У цьому випадку якщо працівник:

— відбуває у відрядження у вихідний день, йому після повернення з відрядження надають інший день відпочинку (п. 10 розд. I Інструкції № 59);

— повертається з відрядження у вихідний день, йому може бути наданий інший день відпочинку (п. 11 розд. I Інструкції № 59). Цей момент слід урегулювати правилами внутрішнього трудового розпорядку.

Також у цьому випадку в Положенні про службові відрядження рекомендуємо прописати аналогічні норми для ситуацій, коли працівник відбуває у відрядження (повертається з нього) у святковий/неробочий день.

Варіант 2. Положення про службові відрядження, що діє на підприємстві, відмінне від Інструкції № 59. Так, у Положенні про службові відрядження госпрозрахункового підприємства, наприклад, може бути зазначено, що «працівникам, які вирушають у відрядження (повертаються з нього) у вихідний/святковий/неробочий день:

— в обов’язковому порядку надають інший день відпочинку»,

або

— інший день відпочинку не надається»,

або

— інший день відпочинку не надається, якщо працівник вирушає у відрядження (повертається з нього) у вихідний день. Якщо працівник вирушає у відрядження (повертається з нього) у святковий/неробочий день, то йому надається інший день відпочинку».

Усі три запропонованих формулювання допустимі й не суперечать трудовому законодавству.

Ваше Положення «дає добро» на надання іншого дня відпочинку за день від’їзду/приїзду? Тоді зауважте, що табелюють його так: у верхній комірці ставлять прочерк або залишають її незаповненою, у нижній — уписують код «ІН» (або «22»).

Тепер поговоримо про те, чи потрібно додатково оплачувати день приїзду (від’їзду) з відрядження у вихідний/святковий/неробочий день.

Оплата. Якщо працівник відбуває у відрядження або повертається з нього у свій вихідний або у святковий/неробочий день і при цьому в наказі про відрядження не зазначено, що цей день є його робочим днем, оплачувати такий день окремо не потрібно.

Адже, добираючись до місця відрядження на потязі або автобусі у вихідний/святковий/неробочий день, працівник фактично не виконує своїх посадових обов’язків, тобто, по суті, не залучається до роботи в цей день. Отже, тут не йдеться про компенсацію за роботу у вихідний/святковий/неробочий день згідно зі ст. 72 і 107 КЗпП. За такий день йому виплатять лише добові.

Робота у відрядженні у вихідний/святковий/неробочий день

Як ми вже говорили раніше, за загальним правилом, на працівника, який перебуває у відрядженні, поширюється режим робочого часу того підприємства, на яке він направлений. Водночас оплата періоду відрядження здійснюється за всі робочі дні за графіком, установленим за постійним місцем роботи.

Таким чином, режим роботи (час виконання службового доручення) на підприємстві, на яке відряджався працівник, не впливає на оплату періоду його відрядження.

Припустимо, на підприємстві, куди відряджається працівник, субота є вихідним днем (п’ятиденка), а за місцем основної роботи — робочим (шестиденка). Працівник перебував у відрядженні з п’ятниці по понеділок. Отже, у відрядженні в суботу він відпочиватиме, хоча оплата праці за цей день за місцем роботи буде йому нарахована.

Те саме справедливо й для зворотної ситуації. Так, наприклад, якщо працівник знову-таки перебуває у відрядженні з п’ятниці по понеділок, але за місцем його постійної роботи субота — вихідний, а за місцем відряджання — робочий день, то оплата праці за суботу йому не «світить».

Розглянемо це на прикладі.

Приклад 2.3. Працівника підприємства (5-денний робочий тиждень з вихідними в суботу і неділю, тривалість щоденної роботи — 8 годин) направили у відрядження на інше підприємство (6-денний робочий тиждень з вихідним у неділю, тривалість щоденної роботи в понеділок — п’ятницю — 7 годин, у суботу — 5 годин). Згідно з наказом він перебував у відрядженні з 22 по 27 липня 2021 року. Наказом окремо не прописано порядок роботи у вихідний для працівника день (суботу).

Оклад працівника — 9570 грн. Середньоденна зарплата — 503,68 грн, денний заробіток — 435 грн. Отже, оплату днів відрядження здійснюють за середньоденною зарплатою.

Кількість робочих днів у липні за графіком роботи підприємства, що відрядило працівника, — 22.

Незважаючи на те що на «рідному» підприємстві працівника п’ятиденка, у відрядженні він працюватиме і в суботу (24 липня). Але! Цей день окремо оплачений не буде. Адже в наказі не було зазначено, що він спеціально направлений для роботи в такий день. Оплата періоду відрядження буде здійснена за всі робочі дні за графіком, установленим на підприємстві, що направило працівника у відрядження.

Таким чином, за липень працівнику нараховані:

— зарплата за фактично відпрацьовані дні у липні без урахування днів відрядження (4 роб. дн. — 22, 23, 26 і 27 липня), які будуть оплачені виходячи із середньої зарплати, — 7830 грн (9570 грн : 22 роб. дн. х 18 роб. дн.);

— оплата днів відрядження в сумі 2014,72 грн (503,68 грн х 4 роб. дн.).

Таким чином, за загальним правилом (якщо в Положенні про службові відрядження підприємство не прописало інше), за період відрядження оплачують усі робочі дні (години) працівника за графіком, установленим на підприємстві, що його відрядило (з 00:00 першого дня відрядження по 24:00 останнього дня відрядження). При цьому розмір такої оплати має бути розрахований згідно з умовами трудового або колективного договору, але не нижче середнього заробітку (ст. 121 КЗпП).

А коли ж може виникнути питання з оплатою роботи у відрядженні у вихідний/святковий/неробочий день?

Відповідь проста: якщо працівник спеціально відряджається для роботи у свій вихідний день або святковий/неробочий день, що прямо зазначено в наказі про відрядження.

Наприклад, водія транспортного відділу направляють у відрядження до м. Одеси для доставки товару, відвантаження якого морським перевізником відбуватиметься в суботу. При цьому в наказі про відрядження зазначено, що працівник спеціально відряджається для роботи в такий день.

Важливо! Спеціальних положень з оплати праці працівника у відрядженні у вихідний, святковий або неробочий день КЗпП не містить. Отже, у цьому питанні необхідно керуватися загальними нормами трудового законодавства, але з урахуванням норм Положення про службові відрядження, що діє на підприємстві.

Згідно зі ст. 72 КЗпП робота у вихідний день може компенсуватися за згодою сторін наданням іншого дня відпочинку або в грошовій формі

Зауважте! Застосування одного зі способів компенсації за роботу у вихідний день виключає застосування іншого.

У разі надання працівнику іншого дня відпочинку за роботу у вихідний день у відрядженні такий інший день відпочинку не оплачують, а фактично відпрацьовані працівником у вихідний день години оплачують як звичайний робочий день у відрядженні.

Працівник віддав перевагу оплаті? Тоді, визначаючи йому розмір такої оплати, дотримуйтеся норм ст. 107 КЗпП. Вони свідчать, що, в разі якщо праця працівників оплачується за годинними або денними ставками, оплата за роботу у вихідний здійснюється в розмірі подвійної годинної або денної ставки.

Якщо ж працівники отримують місячний оклад, то оплата здійснюється в розмірі:

— одинарної годинної або денної ставки понад оклад (понад середньоденну зарплату, якщо такий день оплачений за «середньою»), якщо робота здійснювалася в межах місячної норми робочого часу;

— подвійної годинної або денної ставки понад оклад, якщо робота здійснювалася з перевищенням місячної норми робочого часу.

При цьому годинну ставку «окладникам» визначають шляхом ділення окладу на кількість годин за нормою тривалості робочого часу, встановленою працівнику.

Майте на увазі: оплаті в подвійному розмірі підлягають тільки години, фактично відпрацьовані працівником у вихідний день (ч. 2 ст. 107 КЗпП).

Роботу у святковий/неробочий день також оплачують згідно зі ст. 107 КЗпП, тобто в подвійному розмірі. Оплата в такій сумі здійснюється за години, фактично відпрацьовані у святковий/неробочий день.

Крім того, за бажанням працівника, який працював у святковий/неробочий день, йому можуть надати інший день відпочинку, який оплаті не підлягає. Причому такий день надається як додаткова компенсація. Тобто оплата за роботу у святковий або неробочий день у будь-якому випадку здійснюється в подвійному розмірі окладу (тарифної ставки).

При цьому норма ст. 107 КЗпП щодо надання додаткового дня відпочинку застосовується, якщо робота у святковий/неробочий день не включається до норми робочого часу (див. лист Мінсоцполітики від 09.12.2014 р. № 922/13/155-14). В іншому випадку (наприклад, святковий день є для працівника робочим згідно з графіком виходу на роботу або графіком змінності) додатковий день відпочинку не надається.

Це те, що говорить нам про оплату роботи у вихідні/святкові/неробочі дні КЗпП. Водночас для випадків, коли виконання роботи в такі дні відбувається в період відрядження, можуть бути встановлені свої нюанси, які підприємство викладає в Положенні про службові відрядження. Нагадаємо, тут можуть бути два варіанти: (1) Положення про службові відрядження тотожне Інструкції № 59 або ж (2) воно має свої відмінні особливості. Пройдемося обома.

Варіант 1. Положення про службові відрядження, що діє на підприємстві, тотожне Інструкції № 59. Отже, воно міститиме таку норму (п. 9 розд. I згаданої Інструкції): якщо працівник спеціально відряджається для роботи у вихідні або святкові/неробочі дні, то компенсація за роботу в ці дні виплачується відповідно до чинного законодавства. Звідси доходимо висновку:

1) якщо працівник спеціально відряджений для роботи у вихідний день, то компенсація за роботу в цей день виплачується відповідно до ст. 107 КЗпП. Компенсувати роботу у вихідний день шляхом надання іншого дня відпочинку в цьому випадку ви не можете, оскільки це суперечитиме нормам вашого Положення про службові відрядження, де зазначено про виплату компенсації. Тож будьте уважними;

2) якщо працівник спеціально відряджався для роботи у святковий/неробочий день, який за графіком роботи на його підприємстві не був для нього робочим днем, то також оплачуйте його згідно зі ст. 107 КЗпП. До речі, ось тут уже ви можете також додатково надати працівнику за його бажання інший день відпочинку. Адже виплату компенсації це ніяк не скасовує.

Варіант 2. Положення про службові відрядження, що діє на підприємстві, відмінне від Інструкції № 59. У цьому випадку в Положенні про службові відрядження, затвердженому на підприємстві, може бути зазначено:

— «якщо працівник спеціально відряджається для роботи у вихідні або святкові/неробочі дні, то компенсація за роботу в ці дні здійснюється відповідно до чинного законодавства». При такому формулюванні в компенсаційних питаннях слід керуватися ст. 72 і 107 КЗпП (див. раніше);

— «якщо працівник спеціально відряджається для роботи у свій вихідний день, то робота в такий день компенсується йому наданням іншого дня відпочинку. Якщо працівник спеціально відряджається для роботи у святкові/неробочі дні, то компенсація за роботу в ці дні здійснюється відповідно до чинного законодавства». При такому формулюванні відпрацьований у відрядженні вихідний день оплачують як звичайний робочий день, і при цьому працівник отримує інший день відпочинку. Варіант з подвійною оплатою йому вже не «світить». Оплата роботи у святкові/неробочі дні здійснюватиметься згідно зі ст. 107 КЗпП.

Як бачите, на сьогодні госпрозрахункові підприємства мають певну свободу в урегулюванні питань щодо відрядження. Але пам’ятайте:

норми Положення про службові відрядження не повинні суперечити нормам КЗпП

Так, наприклад, неприпустимо зазначати в Положенні про службові відрядження, що робота у святкові та неробочі дні у відрядженні не оплачується, а компенсується шляхом надання іншого дня відпочинку. Адже КЗпП такий варіант не передбачений, а отже, така норма погіршуватиме становище працівника порівняно з трудовим законодавством і буде недійсною на підставі ст. 9 КЗпП.

Цікавий момент. Як відобразити в табелі обліку використання робочого часу день відрядження, якщо працівник спеціально відряджався для роботи у вихідний для нього день (святковий/неробочий день)? На наш погляд, такий день доцільно позначити таким чином: у верхній комірці проставити кількість фактично відпрацьованих у цей день годин, у нижній — через дріб «РВ/ВД» (або «06/07»), тобто години роботи у вихідні та святкові дні / відрядження.

Відрядження у вільний від роботи день

Може виникнути ситуація, коли працівник, якому встановлено режим неповного робочого тижня, був відряджений на інше підприємство спеціально для роботи у свій вільний від роботи день. Як бути в такому випадку? Рекомендацію із цього приводу можна знайти в листі Мінсоцполітики від 12.02.2018 р. № 238/0/101-18/284 (ср. ). У ньому сказано, що оплату за роботу в такий день слід компенсувати за згодою сторін наданням іншого дня відпочинку або в грошовій формі в подвійному розмірі відповідно до ст. 72 КЗпП. Тобто Мінсоцполітики радить діяти в цьому випадку так само, як і в разі роботи у вихідний для працівника день.

Інша ситуація: працівник з неповним робочим днем (наприклад, 4 години на день при 8-годинному робочому дні) спеціально відряджається для виконання роботи повний робочий день (8 годин). Які дії в такому випадку?

У відрядженні такий працівник виконуватиме роботу понад передбачений трудовим договором час, але (!) в межах установленої на підприємстві нормальної тривалості робочого дня. Тому така робота не вважається надурочною (див. абзац другий п. 16 постанови № 13). А отже, «надгодини» роботи у відрядженні оплачуватимуться в одинарному розмірі.

А ось якщо б працівник спеціально не відряджався для роботи повний день (у наказі про відрядження відсутнє таке застереження), то його праця у відрядженні оплачувалася б у загальному порядку відповідно до ст. 121 КЗпП і Положення про службові відрядження, затвердженого на підприємстві. Тобто він отримав би оплату за всі робочі дні (години) за графіком, установленим на «рідному» підприємстві*.

* Див. роз’яснення фахівця Мінсоцполітики в «Податки & бухоблік», 2018, № 25, с. 27.

Як бачите, не завжди поїздка працівника у відрядження у вихідний/святковий/неробочий день обертається для роботодавця додатковими зарплатними витратами.

На цьому у вивченні гарантій відрядженим працівникам ставимо крапку і переходимо до розмови про компенсацію витрат на відрядження.

висновки

- Оплата періоду відрядження здійснюється за всі робочі дні за графіком роботи того підприємства, з якого працівник був направлений у відрядження.

- У загальному випадку розрахунковий період, за який обчислюється середньоденна зарплата для оплати днів відрядження, дорівнює 2 календарним місяцям роботи, що передують місяцю, в якому працівник був направлений у відрядження.

- Якщо працівник відбуває у відрядження або повертається з нього у свій вихідний/святковий/неробочий день і при цьому в наказі про відрядження не зазначено, що цей день є його робочим днем, оплачувати такий день окремо не потрібно.