Загальна інформація

Нагадаємо: касовий метод ПДВ-обліку передбачає нарахування податкових зобов’язань (ПЗ) і податкового кредиту (ПК) за коштами або отриманням/наданням інших видів компенсації (таких як бартер, вексель або взаємозалік) (п.п. 14.1.266 ПКУ). Тобто при касовому методі звичне правило «першої події» не працює. Факт постачання товарів, послуг для цілей ПДВ жодної ролі не відіграє і, відповідно, до жодних ПДВ-наслідків не призводить*.

* Не плутати із звичайним постачанням з оплатою за рахунок бюджетних коштів згідно з п. 187.7 ПКУ. Адже ця норма, на відміну від касового методу, встановлює лише особливу дату нарахування ПЗ, тоді як ПК виникає за загальними правилами.

Але врахуйте:

касовий метод установлений тільки для певних операцій, коло яких чітко визначене в ПКУ

За бажанням його можна використовувати виключно щодо підрядних будівельних робіт (п. 187.1 ПКУ), які виконують як підрядники, так і субпідрядники (раніше таке право було тільки у підрядника). А в усіх інших операціях — це є обов’язком платника. Так, зокрема, до обов’язкових касових операцій належать: ЖКГ-операції (п. 187.10 ПКУ), постачання електроенергії, тепла, води, вугілля (п. 44 підрозд. 2 розд. ХХ ПКУ), постачання недерж-/некомунального майна, використовуваного для забезпечення газотранспортної системи (п.п. 2 п. 70 підрозд. 2 розд. ХХ ПКУ) (101.06 БЗ).

Про найважливіші нюанси застосування цього методу обліку ПДВ ви можете прочитати в «Податки & бухоблік», 2020, № 28, с. 9. Тут же ми зосередимося на особливостях заповнення ПДВ-декларації. А передусім на порядку заповнення додатків Д6 і Д1.

ПДВ-нюанси

ПЗ. Датою виникнення ПЗ при касовому методі є: дата отримання або грошей, або інших видів компенсації. Базу оподаткування визначаємо в загальному порядку згідно з п. 188.1 ПКУ.

Як бачите, з нарахуванням ПЗ усе досить просто, а ось із ПК доведеться поморочитися.

ПК. Право на ПК за касовою операцією виникає (п.п. 14.1.266 ПКУ): або на дату списання коштів, або на дату надання інших видів компенсації. Таке право підтверджує ПН, зареєстрована в ЄРПН за загальними правилами (п. 198.6 ПКУ).

При цьому для касовиків зберігається можливість відображення ПК навіть при розрахунках після 1095** днів з дати складання ПН/РК. Тобто за ПН, не включеними протягом 1095 днів до складу ПК у зв’язку з відсутністю оплати, у п. 198.6 ПКУ встановлений особливий строк на відображення ПК.

** Законопроєктом № 5600 (див. «Податки & бухоблік», 2021, № 47, с. 5) планують скоротити строк до 180 календарних днів.

Касовики у такому разі можуть відобразити ПК у періоді оплати (здійснення іншої компенсації), але не пізніше 60 календарних днів з дати списання коштів/надання компенсації.

Як ви вже знаєте, касовий метод стосується тільки окремих операцій, визначених ПКУ. Причому одночасно з ними до інших операцій платник ПДВ застосовує метод «першої події» (лист ДФСУ від 08.02.2019 р. № 460/6/99-99-15-03-02-15/ІПК).

У такому разі за товарами, що придбавалися, послугами, які використовуються одночасно в касових і інших операціях (придбання подвійного призначення), виникає необхідність аналогічного розподілу ПК: на касовий і першоподійний (лист ДФСУ від 15.01.2019 р. № 148/6/99-99-15-03-02-15/ІПК, 101.13 БЗ). Такий розподіл ПК проводять у таблиці 4 додатка Д6 (п. 16 розд. III Порядку заповнення і подання податкової звітності з ПДВ, затвердженого наказом Мінфіну від 28.01.2016 р. № 21, 101.24 БЗ***).

*** Переведена в недіючі у зв’язку зі зміною форми декларації з ПДВ. Проте враховуючи, що форма і порядок заповнення таблиці 4 додатка Д6, по суті, не змінилися, вважаємо, позиція фіскалів щодо її заповнення теж залишилася колишньою.

Заморочка в тому, що чітких алгоритмів такого розподілу в ПКУ ви не знайдете. А діяти потрібно, покладаючись на логіку і роз’яснення фіскалів.

Правила розподілу ПК

Одразу скажемо про ситуацію, коли окрім використання касового методу обліку ПДВ платник здійснює ще і неоподатковувані ПДВ операції (наприклад, згідно з п.п. 197.1.28 ПКУ). Вважаємо, алгоритм дій буде таким.

Спершу розподіляємо ПК за вхідними придбаннями, призначеними для здійснення оподатковуваних і неоподатковуваних постачань (шляхом нарахування компенсуючих ПЗ) за правилами п. 199.1 ПКУ (ср. ). А вже потім решту ПК розбиваємо на суми ПДВ:

— що включаються в ПК за касовим методом, і

— що відносяться в ПК за правилом «першої події».

Тобто при заповненні таблиці 4 додатка Д6 беремо вже частину вхідного ПДВ, яка після розподілу за ст. 199 ПКУ підлягає включенню до складу ПК. І далі її розподіляємо між касовим і загальним методами нарахування ПЗ.

Стосовно самого механізму касового розподілу ПК виділимо два етапи дій.

1. Визначаємо критерій розподілу. Інакше кажучи, розраховуємо коефіцієнт розподілу вхідного ПК (Ккас) як частку касових операцій у загальному обсязі постачань товарів, послуг у звітному періоді. Для цього використовуємо формулу:

Ккас = Vпостачань к : Vпостачань заг,

де Vпостачань к — обсяг постачань за звітний період (без ПДВ), за якими ПЗ визначаються касовим методом;

Vпостачань заг — загальний обсяг постачань за звітний період (без ПДВ), за якими ПЗ визначаються загальним і касовим методами.

Врахуйте: на відміну від розподільчих правил п. 199.1 ПКУ (де коефіцієнт анти-ЧВ застосовується протягом року та наприкінці року перераховується) для касових операцій ніяких подібних вимог немає.

Отже, касовий коефіцієнт розподілу слід розраховувати кожен звітний місяць, і цей показник може відрізнятися в різних звітних періодах.

Причому ніяких перерахунків наприкінці року здійснювати не треба.

2. Визначаємо обсяг придбань (Vпридб.кас) і вхідного ПДВ (ПКкас) для касових операцій. Для цього використовуємо формули:

Vпридб.кас = Vпридб.подв х Ккас

і

ПКкас = ПКдв х Ккас,

де Vпридб.подв — загальна вартість (без ПДВ) подвійних придбань;

ПКдв — загальна сума вхідного ПДВ за подвійними придбаннями.

Розглянемо розподіл касового ПДВ на умовному прикладі.

Приклад. Підприємство використовує касовий метод за операціями постачання вугілля (п. 44 підрозд. 2 розд. ХХ ПКУ). Господарські операції за липень покажемо в табл. 1.

Таблиця 1. Умови прикладу за подіями за липень

| Найменування операції | Сума операції (без ПДВ), грн | ПДВ 20 %, грн | Період оплати |

| Постачання касових операцій (постачання вугілля) | 500000 | 100000 | Не має значення, враховуються тільки постачання товарів, послуг |

| Постачання першоподійних операцій | 300000 | 60000 | |

| Придбання подвійного призначення | |||

| Оренда офісу | 20000 | 4000 | Липень |

| Комунальні послуги | 15000 | 3000 | Серпень |

1. Розрахуємо касовий коефіцієнт за липень:

Ккас = 500000 : (500000 + 300000) = 0,625.

2. Визначимо обсяг придбань товарів, послуг для касових операцій:

Vпридб.кас = (20000 + 15000) х 0,625 = 21875 грн

і знаходимо ПКкас:

ПКкас = (4000 + 3000) х 0,625 = 4375 грн

чи окремо за кожною операцією: 2500 грн (4000 х 0,625) і 1875 грн (3000 х 0,625).

Заповнюємо ПДВ-декларацію

Не забудьте передусім при використанні касового методу обліку ПДВ поставити про це відповідну відмітку в спеціальному полі, розташованому під табличною частиною ПДВ-декларації.

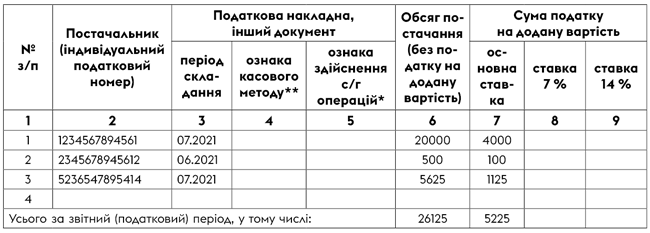

Додаток Д1. У графі 4 таблиці 2.1 додатка Д1 «ознака касового методу» відмітку «+» ставлять тільки платники ПДВ, які використовують касовий метод згідно з п. 187.10 ПКУ (див. виноску до цієї таблиці). Відповідно підсумковий ПК за такими касовими операціями платник ПДВ відображає окремим рядком у таблиці 2.1 додатка Д1.

Якщо сума ПДВ, зазначена в ПН, ураховується частково за касовим методом згідно з п. 187.10 ПКУ, частково — за касовим методом згідно з п. 44 підрозд. 2 розд. ХХ ПКУ або п. 187.1 ПКУ і частково за правилом «першої події», то в таблиці 2.1 додатка Д1 такі суми ПДВ зазначаються в окремих рядках. Такі рекомендації фіскали дають вже давно (див. лист ДФСУ від 17.05.2016 р. № 5887/6/99-99-19-03-02-15).

Само собою, якщо за однією й тією ж ПН здійснювалися часткові оплати в різні звітні періоди, то вона може бути включена до складу ПК і відображена в таблиці 2.1 додатка Д1 кілька разів у різних звітних періодах у частині сплачених сум.

Додаток Д6. Таблицю 4 цього додатка заповнює кожен платник ПДВ, який одночасно використовує придбані товари, послуги в касових і першоподійних операціях. Причому незалежно від того, яким пунктом ПКУ передбачена можливість застосування касового методу (101.24 БЗ****).

**** Переведена в недіючу у зв’язку з новою формою ПДВ-декларації, але, вважаємо, підхід до заповнення таблиці 4 додатка Д6 (колишнього Д7) залишився тим самим.

Основні правила заповнення таблиці 4 додатка Д6 див. у табл. 2.

Таблиця 2. Загальні правила заповнення касовиками таблиці 4 додатка Д6

| № з/п | Придбання товарів, послуг для: | У додатку Д6 |

| 1 | операцій, за якими ПЗ визначаються тільки за загальними правилами «першої події» або тільки за касовим методом | Не відображаємо |

| 2 | одночасного використання в касових і першоподійних операціях | Відображаємо в таблиці 4. Вартість без ПДВ розподіляємо між гр. 7 і 9, а суми вхідного ПДВ за ними — між гр. 8 і 10 |

Усі інші показники в ПДВ-декларації і додатках до неї заповнюються за загальними правилами.

Наведемо приклад заповнення касовиками таблиці 4 додатка Д6 і таблиці 2.1 додатка Д1 на підставі даних, наведених у прикладі вище. Розпочнемо з додатка Д6.

Умовно приймемо, що на початок липня залишилася не включеною до складу ПК сума касової ПН за подвійними придбаннями (комунальні послуги за червень), яка не була сплачена в сумі 1200 грн (у тому числі ПДВ 200 грн). У липні 50 % від цієї суми касовик сплатив. Покажемо фрагменти заповнення касовиком додатків Д6 і Д1 (див. рис. 1 і 2).

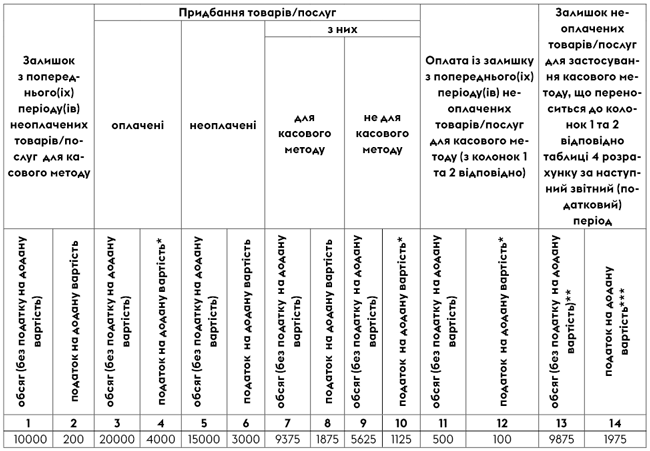

Рис. 1. Фрагмент заповнення таблиці 4 додатка Д6 за липень

Рис. 2. Фрагмент заповнення таблиці 2.1 розділу ІІ додатка Д1 за липень

Таблиця 3. Заповнюємо колонки таблиці 4 додатка Д6

| Номер колонки | Що зазначаємо |

| 1 і 2 | дані колонок 13 і 14 таблиці 4 за попередній період (1000 грн і 200 грн, відповідно) |

| 3 і 4 | обсяг товарів/послуг, які були придбані та оплачені у звітному періоді. Згідно з нашим прикладом — це сума оренди за липень (20000 грн, окрім того ПДВ — 4000 грн). Важливо: суми ПДВ з колонки 4 включаються до ПК за наявності ПН, належним чином оформленої та зареєстрованої в ЄРПН |

| 5 і 6 | обсяг придбаних товарів/послуг та суми ПДВ, не оплачені у звітному періоді (комунальні послуги за липень у сумі 15000 грн, окрім того ПДВ — 3000 грн). Вказані обсяги і суми ПДВ за придбаннями таких товарів/послуг розподіляються далі в колонках 7, 8, 9, 10 |

| 7 і 8 | частка обсягу і суми ПДВ неоплачених товарів/послуг (з колонок 5 і 6 відповідно), які були придбані для касового методу. Згідно з нашим прикладом: 9375 грн (15000 х 0,625) і 1875 грн (3000 х 0,625) відповідно |

| 9 і 10 | частка обсягу і суми ПДВ неоплачених товарів/послуг (з колонок 5 і 6 відповідно), які були придбані не для касового методу і ПК за якими формується за правилом «першої події». Це відповідно: 5625 грн (15000 - 9375) і 1125 грн (3000 - 1875) |

| 11 і 12 | оплата із залишку попереднього(іх) періоду(ів) неоплачених товарів/послуг для касового методу (з колонок 1 і 2 відповідно). Умовно прийняли, що сплачено 600 грн з ПДВ. Зазначаємо: 500 грн і 100 грн відповідно |

| 13 і 14 | залишок неоплачених товарів/послуг для застосування касового методу переноситься в колонки 1 і 2 відповідно таблиці 4 за наступний звітний період. Значення колонки 13 розраховується за формулою: колонка 1 - колонка 11 + колонка 7. Зазначаємо: 9875 грн (1000 - 500 + 9375). Сума ПДВ у колонці 14 розраховується за формулою: колонка 2 - колонка 12 + колонка 8. Зазначаємо: 1975 грн (200 - 100 + 1875) |