Таблиця 1. Розмір прожиткового мінімуму для працездатних осіб (ПМПО)

| Період 2022 року | Розмір ПМПО в розрахунку на місяць, грн |

| Січень — червень | 2481 |

| Липень — листопад | 2600 |

| Грудень | 2684 |

Таблиця 2. Розмір мінімальної заробітної плати (МЗП)

| Період 2022 року | Розмір МЗП, грн | |

| місячний | погодинний | |

| Січень — вересень | 6500 | 39,26 |

| Жовтень — грудень | 6700 | 40,46 |

Таблиця 3. Мінімальні оклади (тарифні ставки)

| Показник | Розмір, грн |

| Мінімальний оклад (місячна тарифна ставка) у 2022 році згідно зі ст. 96 КЗпП* | 2481 |

| Мінімальна годинна ставка у 2022 році** | 14,98 |

| * Увага! Також мінімальні розміри окладів (тарифних ставок) можуть бути встановлені галузевою (міжгалузевою), територіальною угодою та на їх основі колективним договором. ** За умови, що працівникові на 2022 рік установлена норма тривалості робочого часу 1987 год (2481 грн х 12 міс. : 1987 год). | |

Таблиця 4. Максимальна величина бази нарахування ЄСВ

| Період 2022 року | Максимальна величина бази нарахування ЄСВ*, грн |

| Січень — вересень | 97500 |

| Жовтень — грудень | 100500 |

| * Максимальна величина бази нарахування ЄСВ дорівнює 15 розмірам МЗП (п. 4 ч. 1 ст. 1 Закону України від 08.07.2010 № 2464-VI). | |

Таблиця 5. Розмір мінімального страхового внеску за ставкою ЄСВ 22 %

| Період 2022 року | Мінімальний страховий внесок (ЄСВ 22 %), грн |

| Січень — вересень | 1430 |

| Жовтень — грудень | 1474 |

Таблиця 6. Розмір внеску з максимальної бази нарахування ЄСВ

| Період 2022 року | Максимальна величина ЄСВ (ЄСВ 22 %), грн |

| Січень — вересень | 21450 |

| Жовтень — грудень | 22110 |

Таблиця 7. Розмір добових, не оподатковуваний ПДФО і ВЗ

| Територія відрядження | Неоподатковуваний розмір добових у 2022 році |

| У межах України | Не більше 650 грн* |

| За кордон | Не більше 80 євро** |

| * Не більше 0,1 розміру МЗП, установленого на 1 січня податкового (звітного) року (п.п. 170.9.1 ПКУ). ** За кожен календарний день такого відрядження за офіційним обмінним курсом гривні до євро, установленим НБУ, в розрахунку за кожен такий день. | |

Таблиця 8. Розміри податкової соціальної пільги (ПСП)

| Вид ПСП (норма ПКУ) | Граничний розмір зарплати для застосування ПСП у 2022 році | Розмір ПСП у 2022 році |

| Звичайна (п.п. 169.1.1) | 3470 грн | 1240,50 грн |

| Звичайна на дітей (п.п. 169.1.2) | Для одного з батьків — 3470 грн х кількість дітей віком до 18 років; для другого — 3470 грн | 1240,50 грн х кількість дітей віком до 18 років |

| Підвищена на дітей (п.п. «а» і «б» п.п. 169.1.3)* | 1860,75 грн х кількість дітей віком до 18 років, на яких надається ПСП | |

| Підвищена (п.п. «в» — «е» п.п. 169.1.3 ПКУ) | 3470 грн | 1860,75 грн |

| Максимальна (п.п. 169.1.4) | 3470 грн | 2481 грн |

| * За загальним правилом, ПСП не підсумовуються. Виняток установлено п.п. 169.3.1 ПКУ тільки для осіб, які утримують двох і більше дітей віком до 18 років, у тому числі дитину з інвалідністю (дітей з інвалідністю). У цьому випадку на дитину з інвалідністю (дітей з інвалідністю) надається підвищена ПСП, а на іншу дитину (дітей) — звичайна ПСП. | ||

Таблиця 9. Неоподатковувана матеріальна допомога

| Вид матеріальної допомоги разового характеру (норма ПКУ) | Неоподатковувана ПДФО та ВЗ сума допомоги у 2022 році |

| Нецільова благодійна допомога, у тому числі матеріальна (п.п. 170.7.3) | 3470 грн* |

| * Нецільова благодійна допомога в такій сумі не оподатковується ПДФО і ВЗ, якщо її надає юридична або фізична особа, яка є резидентом України. | |

| Допомога на лікування та медичне обслуговування (п.п. 165.1.19) | Без обмежень* |

| * Суми такої допомоги не оподатковують ПДФО та ВЗ при дотриманні таких умов: 1) допомога надається на лікування та медичне обслуговування платника податків або члена його сім’ї першого ступеня споріднення, дитини, яка перебуває під опікою або піклуванням платника податків, у тому числі, але не виключно, для придбання ліків, донорських компонентів, протезно-ортопедичних виробів, виробів медичного призначення для індивідуального користування осіб з інвалідністю; 2) допомога надається за рахунок коштів благодійної організації чи роботодавця; 3) є відповідні підтвердні документи щодо сум та напрямку витрачання коштів. | |

| Цільова благодійна допомога на лікування (п.п. «а» п.п. 170.7.4) | Без обмежень* |

| * Не оподатковують ПДФО та ВЗ цільову благодійну допомогу на лікування, яка надається відповідно до таких вимог: 1) благодійник — фізична або юридична особа — резидент України; 2) допомога надається безпосередньо закладу охорони здоров’я для компенсації вартості платних послуг з лікування, у тому числі для придбання ліків (донорських компонентів, протезно-ортопедичних виробів, виробів медичного призначення для індивідуального користування осіб з інвалідністю); 3) одержувач допомоги — платник податку або члени його сім’ї першого ступеня споріднення, особа з інвалідністю, дитина з інвалідністю або дитина, у якої хоча б один з батьків є особою з інвалідністю, дитина-сирота, напівсирота, дитина з багатодітної або малозабезпеченої родини, дитина, батьки якої позбавлені батьківських прав; 4) медичні послуги не входять до «забороненого» переліку (див. п.п. «а» п.п. 170.7.4 ПКУ); 5) одержувач допомоги документально підтвердив необхідність отримання платних медичних послуг. | |

| Цільова благодійна допомога на реабілітацію (п.п. «а» п.п. 170.7.4) | Без обмежень* |

| * Таку допомогу не включають до оподатковуваного доходу одержувача, якщо щодо неї були виконані такі умови: 1) благодійник — резидент України; 2) допомога надається безпосередньо протезно-ортопедичним підприємствам, реабілітаційним установам для компенсації вартості платних реабілітаційних послуг, технічних та інших засобів реабілітації; 3) одержувач допомоги — платник податків, визнаний особою з інвалідністю, або його дитина з інвалідністю; 4) допомога надається в розмірах, що не перекриваються виплатами з бюджетів та фонду загальнообов’язкового державного соціального медичного страхування (з моменту введення системи такого страхування); 5) одержувач допомоги документально підтвердив необхідність отримання платних реабілітаційних послуг, технічних та інших засобів реабілітації. | |

| Допомога на поховання померлого працівника (п.п. «б» п.п. 165.1.22) | 6940 грн* |

| * Допомога на поховання в такій сумі не оподатковується, якщо вона надана роботодавцем померлого працівника за його останнім місцем роботи (у тому числі перед виходом на пенсію). | |

Таблиця 10. Інформація про кількість календарних днів, що беруть участь у розрахунку відпускних у 2022 році

| Початок відпустки (місяць 2022 року) | Розрахунковий період | Кількість календарних днів у розрахунковому періоді | Кількість святкових і неробочих днів у розрахунковому періоді (ст. 73 КЗпП)* | Кількість календарних днів, що беруть участь у розрахунку відпускних (гр. 3 - гр. 4)** |

| Січень | Січень — грудень 2021 року | 365 | 11 | 354 |

| Лютий | Лютий 2021 року — січень 2022 року | 365 | 11 | 354 |

| Березень | Березень 2021 року — лютий 2022 року | 365 | 11 | 354 |

| Квітень | Квітень 2021 року — березень 2022 року | 365 | 11 | 354 |

| Травень | Травень 2021 року — квітень 2022 року | 365 | 12 | 353 |

| Червень | Червень 2021 року — травень 2022 року | 365 | 11 | 354 |

| Липень | Липень 2021 року — червень 2022 року | 365 | 11 | 354 |

| Серпень | Серпень 2021 року — липень 2022 року | 365 | 11 | 354 |

| Вересень | Вересень 2021 року — серпень 2022 року | 365 | 11 | 354 |

| Жовтень | Жовтень 2021 року — вересень 2022 року | 365 | 11 | 354 |

| Листопад | Листопад 2021 року — жовтень 2022 року | 365 | 11 | 354 |

| Грудень | Грудень 2021 року — листопад 2022 року | 365 | 11 | 354 |

| * Проєкт Закону України «Про внесення зміни до статті 73 Кодексу законів про працю України щодо встановлення святкового дня — День Української Державності» від 24.08.2021 № 5864 знаходиться на розгляді у Верховній Раді. ** Розрахунки наведені виходячи з умов, що розрахунковий період дорівнює 12 календарним місяцям, що передують місяцю, на який припадає початок відпустки. При цьому в розрахунковому періоді не було періодів, протягом яких працівник згідно із законодавством не працював і за ним не зберігався середній заробіток або зберігався частково. | ||||

Таблиця 11. Обмежуючі показники в розрахунку на день для лікарняних і декретних

| Вид обмеження* | Початок тимчасової непрацездатності | Мінімальний розмір, грн/к. дн. | Максимальний розмір, грн/к. дн. |

| Лікарняні. Основні працівники | |||

| Спеціальне | Січень — вересень 2022 року | — | 213,53 |

| Жовтень — грудень 2022 року | — | 220,11 | |

| Загальне | Січень — жовтень 2022 року | — | 3203,02** |

| Листопад — грудень 2022 року | — | 3301,58** | |

| Допомога по вагітності та пологах. Основні працівники | |||

| Спеціальне | Січень — вересень 2022 року | 213,53 | 427,07 |

| Жовтень — грудень 2022 року | 220,11 | 440,21 | |

| Загальне | Січень — вересень 2022 року | 213,53 | 3203,02** |

| Жовтень 2022 року | 220,11 | 3203,02** | |

| Листопад — грудень 2022 року | 220,11 | 3301,58** | |

| * Спеціальне обмеження — для застрахованих осіб, страховий стаж яких протягом останніх 12 місяців перед настанням страхового випадку менше 6 місяців. Для інших застрахованих осіб — загальні обмеження. Детально див. «Податки & бухоблік», 2021, № 16. ** Крім того, сума лікарняних/допомоги по вагітності та пологах із розрахунку на місяць не може перевищувати максимальної величини бази нарахування ЄСВ, з якої сплачувався єдиний внесок. | |||

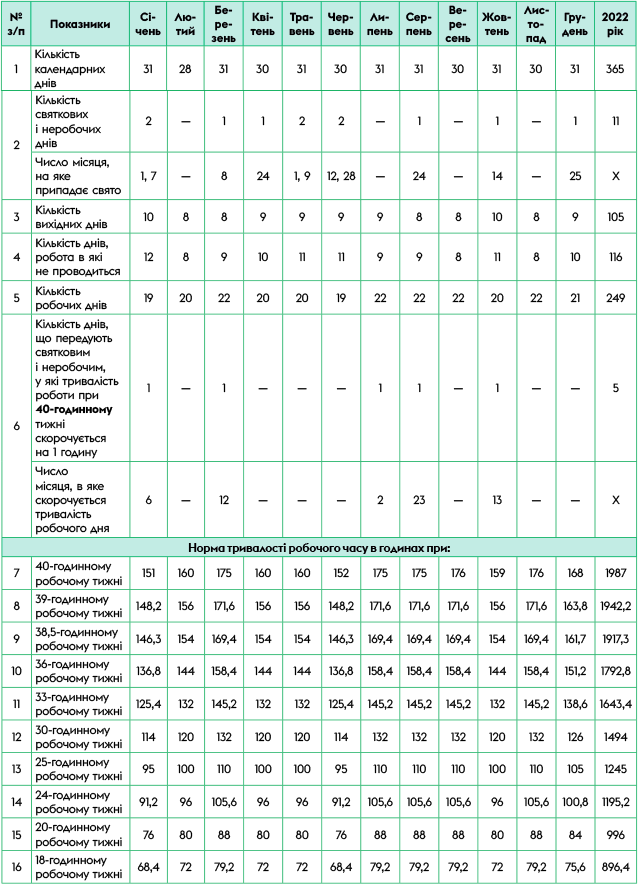

Таблиця 12. Норма тривалості робочого часу на 2022 рік для П’ЯТИДЕННОГО робочого тижня* (З УРАХУВАННЯМ перенесень)

* З вихідними днями в суботу та неділю з однаковою тривалістю часу роботи за день протягом робочого тижня.