Мета сьогоднішньої статті — навчитися виправляти несумові помилки. До таких помилок модна віднести помилки в податковому номері фізособи, її П. І. Б., громадянстві, кількості календарних днів перебування в трудових/цивільно-правових відносинах тощо.

0/1 поспішають на поміч

Несумові помилки в персональних даних у додатках Д1, 4ДФ, Д5, Д6 до Податкового розрахунку, у формі № 1ДФ та у звітності з ЄСВ виправляємо за єдиними правилами в чинній сьогодні формі Розрахунку.

Для цього формуємо відповідний додаток та Податковий розрахунок з типом:

— «Звітний новий» — якщо виявили та виправляємося до закінчення граничного строку подання звітності, в якій помилилися;

— «Уточнюючий» — якщо виправляємося після закінчення граничного строку подання.

У заголовній частині Розрахунку заповнюємо рядки 01 — 06.

У додатку, що коригується:

— для виключення одного помилкового рядка повторюємо всі його графи та в останній графі «Ознака 0, 1» (Д1 — графа 25, Д5 — графа 20, Д6 — графа 17) зазначаємо «1» — рядок на виключення;

— для введення правильного або пропущеного рядка формуємо його та в останній графі «Ознака 0, 1» (Д1 — графа 25, Д5 — графа 20, Д6 — графа 17) зазначаємо «0» — рядок на введення.

Рядки з правильною інформацією з раніше поданої звітності не повторюємо.

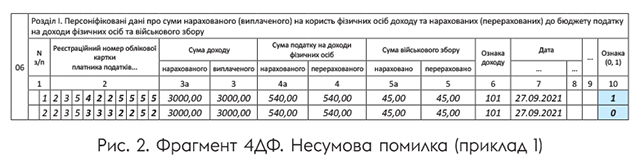

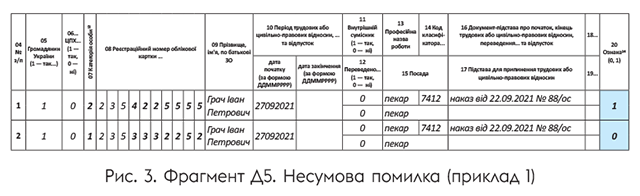

Приклад 1. У Д1, 4ДФ та Д5 Розрахунку за ІІІ квартал 2021 року підприємство вказало за працівником, який був прийнятий на роботу з 27 вересня 2021 року, податковий номер з помилками. Крім того, у Д1 та Д5 зазначили, що такий працівник є сумісником, хоча це підприємство визначене ним як основне місце роботи. Помилку виявили та виправляють у грудні 2021 року, тобто після завершення граничного строку для подання звітності за ІІІ квартал.

Для виправлення помилки формуємо Розрахунок з типом «Уточнюючий» та додатки Д1, 4ДФ, Д5, в яких допущено помилки.

Фрагменти заповнених додатків наводимо на рис. 1 — 3.

Цікаво, що з появою Об'єднаного звіту, в Порядку № 4 передбачили можливість додавати загублені під час формування Д1 (таблиці 6 Звіту з ЄСВ) рядки без сумових показників, але з кількістю днів у трудових відносинах.

Але щось перемудрив Пенсійний фонд із зайвими контролями. У результаті сьогодні ввести рядок без виключення іншого поки що неможливо.

Ми поінформували Фонд про помилку та сподіваємося, що невдовзі контролі переглянуть. Тому показуємо на прикладі, як додати пропущений рядок.

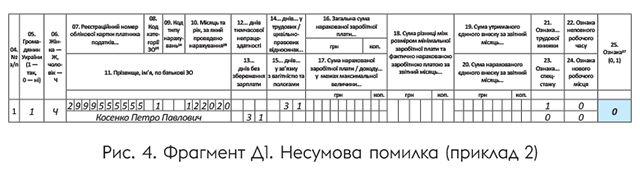

Приклад 2. У таблиці 6 Звіту з ЄСВ за грудень 2020 року помилково не вказали працівника, який весь місць перебував у відпустці без збереження заробітної плати. У листопаді 2021 року такий працівник хворів і через зазначену помилку дані щодо розміру середньоденної зарплати, визначеної підприємством, не збігаються з показником, розрахованим ФСС на підставі відомостей з Держреєстру соцстрахування.

Підприємство прийняло рішення виправити помилку в грудні 2021 року.

Помилку виправляємо за допомогою діючої сьогодні форми Розрахунку та Д1. У Д1 рядок на додавання загубленої інформації про відпустку без збереження зарплати працівника підприємство заповнить так, як зазначено на рис. 4.

Ще одна «популярна» помилка на практиці. Якщо працівниця звільняється в період відпустки для догляду за дитиною до 3 (6) років чи в останній день такої відпустки, то в Д5 Розрахунку (до 2021 року — у таблиці 6 Звіту з ЄСВ) на неї слід сформувати два рядки.

Перший — з датою закінчення такої відпустки.

Другий — з датою звільнення.

Проте частенько роботодавці забувають про рядок із закінченням відпустки для догляду за дитиною.

У результаті трапляються випадки, коли центри зайнятості відмовляють у призначенні таким жінкам допомоги по безробіттю, оскільки, за даними Держреєстру соцстрахування, останні продовжують перебувати у відпустках для догляду. Розглянемо, як виправити таку помилку.

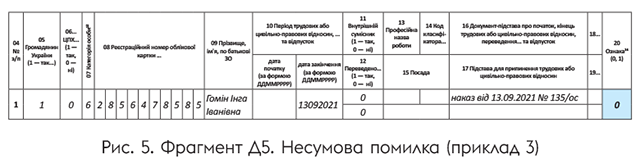

Приклад 3. У вересні 2021 року, а саме 13.09.2021, було звільнено за власним бажанням працівницю, яка перебувала у відпустці для догляду за дитиною до досягнення нею 3 років.

Проте в Д5 за ІІІ квартал 2021 року на неї було сформовано лише рядок з інформацією про припинення трудових відносин.

Підприємство виправляється в грудні 2021 року.

Оскільки рядок у Д5 підприємство буде додавати в грудні, тобто після завершення граничного строку подання звітності за ІІІ квартал, то слід сформувати Розрахунок та Д5 з типом «Уточнюючий».

Дивимося порядок заповнення додатка Д5 на рис. 5.

Увага! Якщо поза межами звітного (податкового) періоду вам необхідно одночасно відкоригувати (уточнити) сумові та несумові показники стосовно застрахованих осіб у Д1 зданого Розрахунку, то дієте так.

Спочатку у Д1 Розрахунку з типом «Уточнюючий» виправляєте несумові помилки на підставі інформації з попередньо поданого Розрахунку з типом «Звітний» або «Звітний новий». Подаєте Розрахунок.

Потім формуєте ще один Розрахунок з типом «Уточнюючий» для виправлення сумових помилок. Тобто в цьому випадаку виправляємося у два етапи.

Окремий випадок. Помилка в П. І. Б.

При виправленні помилок в П. І. Б., допущених у Звітності з ЄСВ чи Д1, Д5, Д6 Розрахунку, слід виходити з того, що Пенсійний фонд дані про фізособу бере з останнього поданого звіту.

Розглянемо можливі ситуації.

Працівник, у П. І. Б. якого була допущена помилка…

…продовжує працювати на вашому підприємстві. У цьому випадку достатньо в Д1 за квартал, в якому виявили помилку, показати працівника з правильними (новими) П. І. Б.

…звільнився та працює в іншого роботодавця. У місяці прийняття на іншу роботу його новий роботодавець заповнить на цього працівника рядки Д1 та Д5 з правильними П. І. Б., але все з тим же податковим номером. І далі він значитиметься в базі під правильними П. І. Б.

…звільнився у зв’язку з виходом на пенсію. Вам необхідно виправити помилку в П. І. Б., сформувавши на цього працівника Розрахунок + коригувальні Д1, Д5 та Д6 (якщо заповнювали) за місяць звільнення.

Тип Розрахунку — «Уточнюючий» або, якщо звітний період ще триває, «Звітний новий».