Бухоблік

Як такого визначення поняття «цільове фінансування» в бухнормативці немає. Хоча про його облік говориться в дохідному НП(С)БО 15. Проте зазвичай під цільовим фінансуванням розуміють кошти або майно, що надходять підприємству на суворо обумовлені цілі (фінансування конкретних заходів у межах статутної діяльності), з установленням умов їх витрачання. Тому цілі, на які витрачатимуться кошти цільового фінансування, повинні відповідати статутним документам і кошторису НПО.

При цьому кошти цільового фінансування можуть надходити у вигляді субсидій, асигнувань з бюджету і цільових фондів, гуманітарної допомоги, грантів, внесків фізичних та юридичних осіб.

Такі цільові кошти обліковують на рахунку 48 «Цільове фінансування і цільові надходження». За кредитом відображають отримання цільового фінансування, за дебетом — його використання за визначеними напрямами, а також повернення невикористаних сум.

До рахунку 48 передбачені такі субрахунки:

— субрахунок 482 «Кошти з бюджету та державних цільових фондів»;

— субрахунок 483 «Благодійна допомога»;

— субрахунок 484 «Інші кошти цільового фінансування і цільових надходжень».

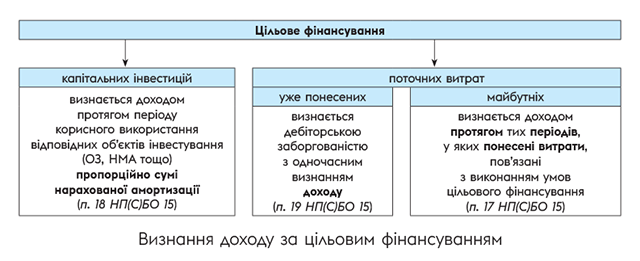

Коли визнавати дохід? Порядок визнання доходу за цільовим фінансуванням урегульовано пп. 16 — 19 НП(С)БО 15, якими визначено, що:

— цільове фінансування не визнають доходом доти, доки не існує підтвердження того, що його буде отримано і будуть виконані умови щодо такого фінансування;

— при дотриманні зазначених умов сума цільового фінансування підлягає включенню до доходу. Проте момент визнання доходу залежить від того, на які цілі надходить фінансування (див. рисунок).

Як бачимо, у загальному випадку отримане цільове фінансування визнають доходом протягом тих періодів, у яких були понесені витрати, пов’язані з виконанням умов цільового фінансування. Тобто в міру відображення витрат — про них декілька слів.

Облік витрат. Нагадаємо, що неприбуткові організації за власним рішенням можуть застосовувати:

— або спрощений План рахунків бухгалтерського обліку (затверджений наказом Мінфіну від 19.04.2001 р. № 186, див. п. 2 цього наказу);

— або загальний План рахунків (затверджений наказом Мінфіну від 30.11.99 р. № 291).

В останньому випадку НПО, як і інші підприємства, ведуть облік витрат на рахунках класу 9 «Витрати діяльності» з відкриттям на власний розсуд рахунків класу 8 «Витрати за елементами». Про це (після внесення змін наказом Мінфіну від 31.05.2019 р. № 226) прямо говорить Інструкція № 291. Таким чином,

облік витрат НПО можуть вести з використанням рахунків класів 8 і 9 або тільки класу 9

При застосуванні спрощеного Плану рахунків у разі потреби деталізації облікової інформації НПО можуть відкривати до рахунків додаткові субрахунки (п. 5 наказу № 186).

При цьому доходи і витрати НПО визнають за бухобліковими правилами, тобто за методом нарахування, — у момент їх виникнення, незалежно від дати надходження/сплати коштів (ст. 4 Закону про бухоблік, БЗ 102.04).

Чи всі кошти — цільові?

Для перебування в лавах неприбутківців НПО повинна дотримуватися вимог п.п. 133.4.2 ПКУ. Тобто всі доходи, що надходять, НПО може використовувати виключно на утримання НПО або фінансування статутної діяльності (реалізацію цілей і напрямів діяльності, визначених статутними документами). Але чи означає це, що всі надходження неприбуткової організації потрібно проводити в обліку як цільове фінансування?

Зауважимо: податківці саме так і рекомендують робити. На їхню думку, всі надходження НПО доцільно визнавати цільовим фінансуванням і цільовими надходженнями, включаючи орендні платежі, безповоротну фіндопомогу, відсотки, отримані за депозитами, курсові різниці (див. «Вісник. Офіційно про податки», 2019, № 7-8, с. 27).

На наш погляд, цільовим фінансуванням є тільки ті грошові кошти, які надійшли НПО на суворо обумовлені цілі, тобто отримані під конкретне цільове призначення (наприклад, ОСББ отримано цільові внески на ремонт будинку; детальніше про ОСББ див. «Податки & бухоблік», 2018, № 66). А ось кошти, що надходять НПО без будь-яких цілей та умов їх витрачання, хоча й будуть використані для статутної діяльності, цільовими не є. Тому поголовно визнавати всі надходження цільовим фінансуванням у НПО не бачимо підстав. Адже бухоблік неприбуткових організацій підпорядковується загальним правилам. А вимог визнавати всі надходження цільовими для НПО в бухстандартах немає. Ну а витрачання надходжень НПО у межах статутної діяльності (на будь-які цілі — коли вони можуть вільно перенаправлятися за різними напрямами) не варто ототожнювати й плутати з поняттям цільового фінансування.

ПДВ

Якщо НПО зареєстрована платником ПДВ, то отримання цільового фінансування на ПДВ-облік ніяк не вплине. Така операція не є об’єктом оподаткування ПДВ у розумінні ст. 185 ПКУ, адже жодного постачання товарів, робіт, послуг не відбувається.

При цьому за товарами, послугами, придбаними за рахунок коштів цільового фінансування, суми вхідного ПДВ на загальних підставах включаються до податкового кредиту. Звичайно, за наявності зареєстрованих вхідних ПН постачальників і за умови використання товарів/послуг в оподатковуваній діяльності (лист ДПСУ від 03.07.2020 р. № 2667/6/99-00-05-06-02-06/ІПК).

І для наочності — приклад.

Приклад. НПО отримано цільове фінансування:

— у нацвалюті — у сумі 100000 грн;

— на здійснення капінвестицій — у сумі 30000 грн;

— на компенсацію понесених витрат — у сумі 7200 грн;

— в інвалюті — у сумі $10000.

НПО не є платником ПДВ.

В обліку неприбуткової організації операції відобразяться так:

Облік цільового фінансування

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн | |

| Дт | Кт | |||

| Цільове фінансування грошовими коштами | ||||

| 1 | Отримано кошти цільового фінансування | 311 | 484 | 100000 |

| 2 | Здійснено придбання: | |||

| — оприбутковано ТМЦ | 20, 28 | 631 | 60000 | |

| — отримано послуги від постачальників | 92, 94 | 631, 685 | 40000 | |

| 3 | Визнано дохід від цільового фінансування в сумі визнаних витрат на послуги | 484 | 718 | 40000 |

| 4 | Здійснено розрахунки з постачальниками | 631, 685 | 311 | 100000 |

| 5 | Використано ТМЦ для статутної діяльності | 92, 94 | 20, 28 | 60000 |

| 6 | Визнано дохід від цільового фінансування в сумі визнаних витрат на вартість використаних ТМЦ | 484 | 718 | 60000 |

| Цільове фінансування капінвестицій | ||||

| 1 | Отримано цільове фінансування на придбання основних засобів | 311 | 484 | 30000 |

| 2 | Придбано основні засоби | 152 | 631 | 30000 |

| 10 | 152 | 30000 | ||

| 631 | 311 | 30000 | ||

| 3 | Цільове фінансування, отримане на придбання основних засобів, визнано доходами майбутніх періодів | 484 | 69 | 30000 |

| 4 | Нараховано амортизацію за основними засобами | 23, 92, 94 | 131 | 500 |

| 5 | Визнано дохід пропорційно сумі нарахованої амортизації | 69 | 745 | 500 |

| Цільове фінансування на компенсацію понесених витрат | ||||

| 1 | Понесено витрати | 92, 94 | 631, 685 | 7200 |

| 631, 685 | 311 | 7200 | ||

| 2 | Відображено заборгованість з компенсації витрат у сумі цільового фінансування | 377 | 484 | 7200 |

| 3 | Визнано дохід у сумі цільового фінансування | 484 | 718 | 7200 |

| 4 | Отримано цільове фінансування | 311 | 377 | 7200 |

| Цільове фінансування у валюті | ||||

| 1 | Отримано цільове фінансування у валюті (курс НБУ — 28,0 грн/$) | 316 | 484 | $10000 280000 |

| 2 | Зараховано валюту на поточний валютний рахунок (курс НБУ — 28,2 грн/$) | 312 | 316 | $10000 282000 |

| 3 | Відображено курсову різницю на дату зарахування валюти на поточний рахунок (28,2 грн/$ - 28,0 грн/$) х $10000 | 316 | 714 | 2000 |