Проте хвилюватися річникам не варто: усе нове — це добре забуте старе. Так і з додатком ПП — він прийшов на зміну всім відомому Звіту про суми податкових пільг, який об’єднував у собі інформацію про пільги з усіх податків/зборів. З 01.01.2020 р. постановою КМУ від 31.10.2018 р. № 891 Звіт про пільги було скасовано, а до Порядку № 1233 внесено зміни. У результаті тепер відомості про податкові пільги з кожного податку ми повинні показувати окремо — безпосередньо в податковій звітності з відповідного податку/збору (п. 2 Порядку № 1233).

Додаток ПП призначений для розкриття інформації про пільги з податку на прибуток

Нагадаємо: вимогу до суб’єктів господарювання вести облік сум податків і зборів, які не сплачені до бюджету у зв’язку з отриманням податкових пільг, установлено п. 30.6 ПКУ. У свою чергу, п.п. 16.1.6 ПКУ зобов’язує подавати контролерам звітність про суми отриманих пільг.

Податкова пільга може бути надана платникові у вигляді (п. 30.9 ПКУ):

а) податкового вирахування (знижки), що зменшує базу оподаткування до нарахування податку/збору;

б) зменшення податкового зобов’язання після нарахування податку/збору;

в) установлення зниженої ставки податку/збору;

г) звільнення від сплати податку/збору.

Отже, до податкових пільг з податку на прибуток, про отримання яких обов’язково слід зазначати в додатку ПП, зокрема, належать:

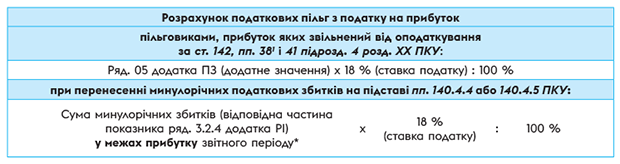

— пільги явних пільговиків, для яких звільнення прибутку від оподаткування передбачено ст. 142, пп. 381 і 41 підрозд. 4 розд. ХХ ПКУ. Інформацію про такі пільги наводять також у додатку ПЗ (див. с. 82);

— зменшення об’єкта оподаткування, а саме:

1) зменшення об’єкта оподаткування на минулорічні податкові збитки (код пільги — «11020301», п.п. 140.4.4 ПКУ) — дані для розрахунку пільги беремо з рядка 3.2.4 додатка РІ;

2) зменшення об’єкта оподаткування на минулорічні податкові збитки підприємства, що реорганізується (код пільги — «11020384», п.п. 140.4.5 ПКУ), — у «старій» формі декларації (тобто без урахування змін, унесених наказом № 649) спеціального рядка для цього показника немає, тому його показують загальною сумою у рядку 3.2.4 додатка РІ. А ось у оновленій формі декларації сума таких збитків «сидітиме» в окремому рядку 3.2.4.1 додатка РІ;

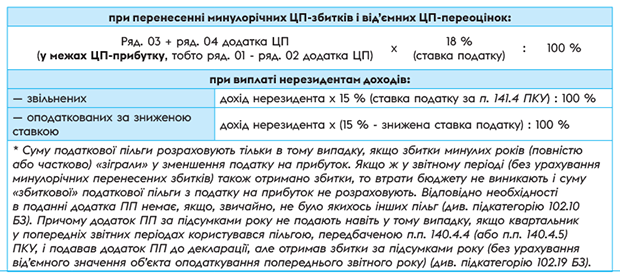

3) зменшення «ціннопаперового» прибутку на минулорічні «ціннопаперові» податкові збитки і від’ємні «ціннопаперові» переоцінки (код пільги — «11020302», п.п. 141.2.4 ПКУ) — дані для розрахунку пільги містять рядки 03 і 04 додатка ЦП;

— зменшення нарахованого податку на прибуток на сплачені закордонні податки (код пільги — «11020085», п.п. 141.4.9 ПКУ) — інформацію про суму заліку сплачених закордонних податків у рахунок податку на прибуток ви знайдете в рядку 16.1 додатка ЗП;

— сплата податку до бюджету за меншою ставкою. Ця група пільг включає:

1) оподаткування нерезидентських доходів за зниженими ставками податку або звільнення їх від оподаткування згідно з міжнародними договорами (код пільги — «11020025», п. 103.4, п.п. 141.4.2 ПКУ);

2) оподаткування нерезидентських відсотків за позиками і фінансовими кредитами за зниженою ставкою 5 % (код пільги — «11020369», п.п. 141.4.11 ПКУ). Інформацію щодо цих доходів див. у рядку 23 додатка ПН;

3) звільнення від оподаткування доходів нерезидентів із джерелом їх походження з України (коди пільг — «11020363», «11020370», «11020371», пп. 37, 46, 47 підрозд. 4 розд. ХХ ПКУ (див. рядки 24 — 26 додатка ПН).

Зверніть увагу! Ми перелічили далеко не всі пільги, інформація про які має бути зазначена у додатку ПП. Визначитися з повним їх переліком вам допоможуть Довідники податкових пільг, які податківці щоквартально оновлюють і доводять до платників своїми листами. Наприклад, при заповненні додатка ПП до декларації з податку на прибуток за 2020 рік потрібно користуватися найсвіжішими Довідниками № 101/1 і № 101/2 станом на 01.01.2021 р.

Ну а тепер давайте поглянемо, як правильно заповнити табличну частину додатка ПП (див. табл. 12.1).

Таблиця 12.1 Порядок заповнення додатка ПП

| Код графи | Назва графи |

| 1 | Код пільги за кожним видом податкових пільг згідно з довідником пільг2 |

| 2 | Найменування податкової пільги згідно з довідником пільг2 |

| Графи 1 — 2 додатка ПП заповнюють на підставі Довідників пільг: — у графі 1 зазначають код податкової пільги з податку на прибуток з відповідного Довідника пільг; — у графі 2 зазначають найменування податкової пільги відповідно до такого Довідника. Щодо кожної податкової пільги з податку на прибуток, яка виникла у звітному періоді, наводять дані в окремих рядках. Тобто кількість рядків у звіті дорівнює кількості отриманих у звітному періоді пільг | |

| 3 | Сума податку, не сплаченого до бюджету у зв’язку з отриманням податкової пільги (вивільнені від оподаткування кошти), гривень |

| Тут наводять власне суму податкової пільги з податку на прибуток, якою у звітному періоді скористався платник. Її визначають у розмірі суми податку, не сплаченого (!) до бюджету у зв’язку із застосуванням податкової пільги. Адже податкова пільга є втратами бюджету, тобто, по суті, це недоплачений податок (податок, який не сплатили через застосування пільги). Такий недоплачений податок ще називають вивільненими від оподаткування коштами. При розрахунку сум податкових пільг з податку на прибуток можна орієнтуватися на консультації податківців, розміщені в БЗ, а також на Методичні рекомендації щодо визначення втрат бюджету від застосування пільг з податку на прибуток (див. лист ДПСУ від 06.06.2012 р. № 15709/7/15-1217). Звичайно ж, ці Методрекомендації багато в чому застаріли, але сам механізм розрахунку пільг з них ще можна почерпнути. Як визначити суму пільги з податку на прибуток у найбільш поширених випадках, див. нижче:

| |

|

| |

| Строк користування податковою пільгою у звітному періоді | |

| 4 | число, місяць, рік початку3 |

| 5 | число, місяць, рік закінчення3 |

| У графах 4 і 5 зазначають період користування пільгою, тобто конкретну дату (число, місяць і рік) початку і закінчення застосування пільги. Якщо пільга діяла протягом усього звітного періоду, то дати початку і закінчення застосування пільги збігаються з першим і останнім днями звітного періоду. Крім того, за роз’ясненням податківців (див. підкатегорію 102.20.02 БЗ), у разі якщо строк користування податковою пільгою встановлений до початку звітного періоду і продовжується після його закінчення, такий строк збігається з датою початку та закінчення зазначеного періоду. Тому якщо, наприклад, у квартальника перенесені минулорічні збитки фактично «зіграли» у зменшення податку тільки в II — IV кварталах, у графі 4 річної декларації все одно поставимо «01.01.2020», а в графі 5 — «31.12.2020» | |

| 6 | Сума податкової пільги, що використана за цільовим призначенням4, гривень |

| Цю графу заповнюють тільки в тому випадку, якщо умовою застосування пільги передбачено цільове використання вивільнених від оподаткування коштів, і платник у звітному періоді фактично використав такі кошти (їх частину) за призначенням. Тоді в графі 6 зазначають суму коштів, використаних за цільовим призначенням. Майте на увазі: ознаку цільового використання можна перевірити за графою 8 Довідників пільг (цифра «1» вказує на необхідність цільового використання, цифра «0» — на відсутність такої необхідності). Наприклад, суб’єкти літакобудування повинні направляти вивільнені завдяки «прибутковій» пільзі кошти, що залишаються в їх розпорядженні, на науково-дослідні та дослідницько-конструкторські роботи з літакобудування, створення або переоснащення матеріально-технічної бази, запровадження новітніх технологій тощо (п. 41 підрозд. 4 розд. ХХ ПКУ). При цьому в графі 8 Довідника № 101/1 навпроти їх коду пільги «11020365» стоїть ознака цільового використання «1». А отже, суму вивільнених коштів, використаних у звітному періоді на такі цілі, вони відображають у графі 6 додатка ПП. А ось якщо не передбачена умова про цільове використання (зокрема, при перенесенні минулорічних податкових збитків), то графу 6 додатка ПП не заповнюють | |

Ось, загалом, і всі премудрощі складання декларації з податку на прибуток за 2020 рік.

Упевнені, що з нашою допомогою відзвітувати перед податківцями не складе для вас особливих труднощів.