У законодавстві — замкнене коло

Ситуація, наведена у запитанні, трапляється доволі часто. У старій місячній звітності (таблиці 6 ЄСВ-звіту) механізм її вирішення був налагоджений та не викликав труднощів. На допомогу нам приходив код типу нарахувань (КТН) «2».

Але зараз подаємо квартальну об’єднану звітність. Правила гри у неї — інші.

Розглянемо, що з приводу донарахування ЄСВ у межах звітного кварталу говорить Порядок № 4. Він передбачає такі правила виправлення сумових помилок у Д1 Податкового розрахунку:

1) до закінчення строку подання Податкового розрахунку за звітний квартал будь-які помилки (сумові і несумові) можна виправляти за допомогою Податкового розрахунку з типом «Звітний новий». Для цього у Д1 у графі 25 проставляйте ознаку рядка «0» — це рядок на введення, або ознаку рядка «1» — це рядок на вилучення;

2) якщо термін подання квартальної звітності за звітний період минув, то виправити сумову помилку можна за допомогою Податкового розрахунку з типом «Уточнюючий». Для виправлення сумової помилки у Д1 у графі 9 зазначайте код типу нарахувань (КТН): «2» — для донарахування і «3» — для сторнування сумових показників. До речі, вказаний порядок виправлення можна застосовувати й у звітному Податковому розрахунку, коли виправляєте сумову помилку за попередні квартали.

У ситуації, наведеній в запитанні, помилка була і допущена, і виявлена в межах одного кварталу, а звіт за цей квартал ще не подавався. Отже, жоден варіант виправлення помилки з наведених вище правил ми не можемо застосувати. Тобто ані «Звітний новий», ані «Уточнюючий» Податковий розрахунок ми не подаємо апріорі.

Донарахування ЄСВ на додаткову базу проводимо у одному з місяців поточного кварталу за місяці того ж самого поточного кварталу.

А чи можна відобразити донарахування ЄСВ на додаткову базу за квітень та травень у Д1 за червень та вказати місяць, за який її донараховано? Давайте розбиратися.

Відображення додаткової бази з ЄСВ у місяцях звітного кварталу за попередні звітні місяці поточного податкового періоду чи попереднього податкового періоду допускається лише в таких випадках:

— під час нарахування сум допомоги по тимчасовій непрацездатності за попередні місяці;

— під час нарахування сум у зв’язку з вагітністю та пологами за попередні місяці.

Отже, навіть якщо фактично в бухобліку ЄСВ за квітень та травень був донарахований у червні, у Д1 Податкового розрахунку за червень ми не можемо показати таке донарахування.

Але як усе-таки виправитися? Зараз розкажемо.

Вихід є

Д1 Податкового розрахунку. Оскільки виправлення проводимо у рамках поточного кварталу, то заповнюємо Д1 за поточний квартал одразу з правильними даними щодо додаткової бази ЄСВ.

Тобто в Д1 за квітень та Д1 за травень вказуйте правильну (вже виправлену) інформацію щодо визначеної додаткової бази ЄСВ та суми ЄСВ, нарахованої на неї.

У підсумку, коли дані з прийнятого Податкового розрахунку за 2 квартал 2021 року сядуть у картку працівника у відповідний місяць, то помилку квітня та травня буде відстежено.

Тобто нарахування є в повному обсязі, а по ЄСВ за квітень та травень 2021 року вилізе недоїмка, яка перекриється у червні 2021 року.

Значним мінусом відображення у звітності донарахування ЄСВ у такий спосіб є те, що дані Податкового розрахунку за другий квартал у розрізі місяців не будуть відповідати даним оборотно-сальдової відомості за рахунками бухобліку відповідно за квітень, травень та червень 2021 року, але загалом за квартал дані звіту і бухобліку збігатимуться.

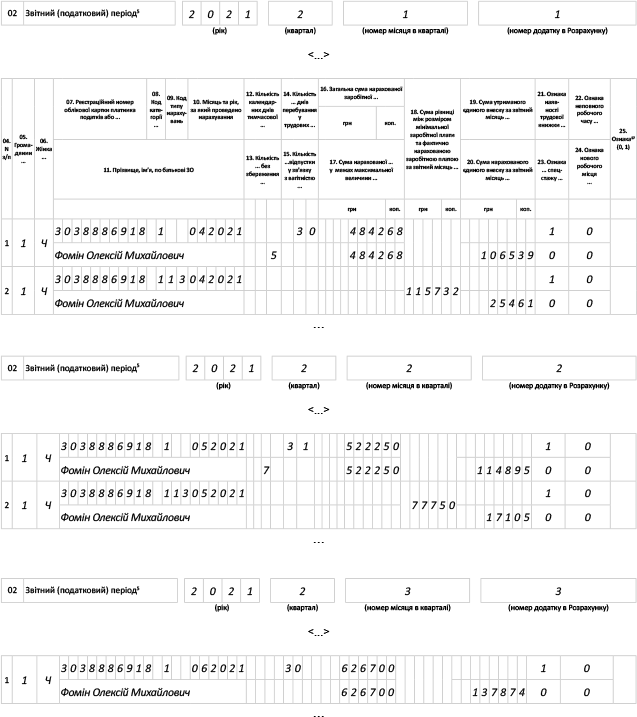

Розглянемо на числовому прикладі нарахування зарплати працівнику у 2 кварталі 2021 року.

Приклад. Оклад працівника — 2670 грн, доплата за шкідливі умови праці — 10 %. За 17 відпрацьованих робочих днів квітня працівнику нараховано 4842,68 грн (окладна частина — 2063,18 грн, доплата за умови праці — 206,32 грн, доплата до МЗП — 2573,18 грн). За 15 відпрацьованих робочих днів травня працівнику нараховано 5222,50 грн (окладна частина — 2225,00 грн, доплата за умови праці — 222,50 грн, доплата до МЗП — 2775,00 грн). ЄСВ нараховано на фактичну суму: квітень — 1065,39 грн, травень — 1148,95 грн.

У червні помилку виправлено: донарахована і сплачена у бюджет сума ЄСВ за квітень — 254,61 грн, за травень — 171,05 грн. Зарплата за повністю відпрацьований червень становить 6267,00 грн.

Для наочності наведемо в таблиці вихідні дані відповідно до даних бухобліку.

Відомості щодо нарахованих сум у 2 кварталі 2021 року

| Місяці, в яких нарахована зарплата | Нараховано | Примітки | |

| зарплата, грн | ЄСВ, грн | ||

| квітень | 4842,68 | 1065,39 | ЄСВ нараховано на фактичну базу за квітень |

| травень | 5222,50 | 1148,95 | ЄСВ нараховано на фактичну базу за травень |

| червень | 6267,00 | 1378,74 | ЄСВ нараховано на фактичну базу за червень |

| x | 254,61 | Донарахували ЄСВ за квітень 2021 року (на додаткову базу 1157,32 грн) | |

| x | 171,05 | Донарахували ЄСВ за травень 2021 року (на додаткову базу 777,50 грн) | |

| УСЬОГО | 16332,18 | 4018,74 | |

А тепер подивимося, як донарахування ЄСВ (з додаткової бази) у межах 2 кварталу 2021 року буде відображене у Д1 Податкового розрахунку.

Фрагмент Д1 за 2 квартал у розрізі місяців