Основні аспекти страхування

Медичне страхування (безперервне страхування здоров’я) в Україні поки належить до добровільних видів страхування (п. 3 ч. 4 ст. 6 Закону № 85).

Добровільне страхування — це страхування, яке здійснюється на основі договору між страхувальником і страховиком. Загальні умови і порядок добровільного страхування визначаються правилами страхування, що встановлюються страховиком самостійно відповідно до вимог Закону № 85.

Здійснити добровільне медичне страхування (далі — ДМС) можна, звернувшись до страхової компанії. До речі, вартість корпоративного страхування нижча, ніж вартість індивідуального.

Але важливо пам’ятати, що відповідно до ч. 2 ст. 3 Закону № 85

страхувальники можуть укладати із страховиками договори про страхування третіх осіб (застрахованих осіб) лише за їх згодою

Тобто перш ніж застрахувати працівників, необхідно отримати від них попередню згоду, наприклад, у вигляді заяви довільної форми. Крім того, підприємство за бажанням може застрахувати не тільки працівників, але й членів їх сімей, що дозволить працівникам почуватися більш соціально захищеними.

Медичне страхування передбачає обов’язок страховика за встановлений страховий платіж (внесок, премію) здійснити страхову виплату відповідно до умов договору страхування в розмірі страхової суми або її частини шляхом (див. п.п. 3.3 Характеристики № 565):

— оплати вартості медико-санітарної допомоги певного переліку та якості в обсязі обраної програми страхування, яка була надана застрахованій особі медзакладами, до яких така особа звернулася під час дії договору;

— оплати вартості іншої допомоги, передбаченої правилами та договором страхування;

— відшкодування понесених застрахованою особою документально підтверджених витрат на отримання медико-санітарної допомоги.

Конкретні умови ДМС визначаються при укладенні договору страхування. У числі послуг, що надаються в рамках базових програм ДМС, зазвичай амбулаторне та стаціонарне лікування, невідкладна допомога, забезпечення медикаментами. Також програма ДМС може бути розширена додатковими опціями, такими як вакцинація, стоматологічна допомога, офісна аптечка, профілактичний огляд працівників тощо.

Договори страхування між страхувальником і страховиком укладають відповідно до ст. 981 ЦКУ у письмовій формі, у тому числі шляхом видачі страховиком страхового свідоцтва, поліса, сертифіката.

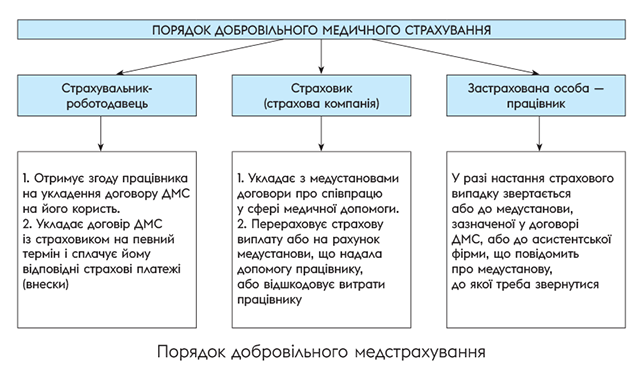

Сторони корпоративного ДМС такі: 1) роботодавець (страхувальник); 2) страховик (страхова компанія); 3) застрахована особа (працівник).

Порядок дій кожної зі сторін ДМС наведено у схемі (с. 21).

Страхові внески сплачуються одноразово за весь термін страхування або періодично.

Податкові наслідки

ПДФО та ВЗ. Відповідно до п.п. 164.2.16 ПКУ суми страхових платежів (внесків, премій), сплачені підприємством за працівників (членів їх сімей), включаються до їх оподатковуваного доходу. Тому з таких сум утримується ПДФО за ставкою 18 % та ВЗ за ставкою 1,5 % (п.п. 1.2 та п.п. 1.3 п. 161 підрозд. 10 розд. ХХ ПКУ).

У зв’язку з тим, що працівник фактично отримує не грошовий дохід, а послугу страхування, базу оподаткування для ПДФО визначаємо з урахуванням натурального коефіцієнта (п. 164.5 ПКУ). Його розмір — 1,219512. А ось ВЗ утримуємо з «чистої» вартості послуги без застосування будь-яких коефіцієнтів.

Дохід у вигляді страхових платежів (внесків) відображаємо у розд. I 4ДФ Податкового розрахунку з ознакою доходу «124».

А як оподатковується виплата, яку страхова компанія виплачує у разі настання страхового випадку? Така страхова виплата не включається до оподатковуваного доходу застрахованої особи на підставі п.п. 165.1.27 ПКУ. Оскільки податковим агентом у цьому випадку є страхова компанія, то вона відображає страхову виплату у розд. I 4ДФ з ознакою доходу «151».

ЄСВ. Страхові платежі (внески), які роботодавець сплачує за договорами ДМС, не включаються до фонду оплати праці (п. 3.5 Інструкції № 5). Крім того, такі платежі зазначені у п. 2 розд. II Переліку № 1170. Отже, ЄСВ зі страхових платежів (внесків) на користь застрахованих осіб за договорами ДМС не справляємо.

Така ж думка викладена й у листі ДФСУ від 12.05.2016 р. № 10396/6/99-99-13-02-03-14 (ср. ).

Податок на прибуток. Витрати на медстрахування відображаємо у складі витрат операційної діяльності (див. лист Мінфіну від 22.03.2010 р. № 31-34000-20-10/6144). Тому вони потрапляють до податкових витрат та впливають на фінрезультат (п.п. 134.1.1 ПКУ). Додаткових коригувань фінрезультату для страхових платежів не передбачено.

Разом із тим платникам податку на прибуток слід урахувати норми ст. 1231 ПКУ. Так, у разі порушення вимог до договорів ДМС, установлених п.п. 14.1.52 ПКУ, страхувальник-роботодавець зобов’язаний збільшити фінрезультат до оподаткування звітного періоду. Таке збільшення відбувається у рядку 4.1.5 додатка РІ декларації на суму визнаних у бухобліку витрат на сплату страхових платежів (внесків, премій), збільшену на суму пені в розмірі 120 % облікової ставки НБУ, що діяла на кінець звітного періоду, в якому відбулося розірвання договору або ж договір припинив відповідати вимогам пп. 14.1.52, 14.1.521 та 14.1.522 ПКУ. Цю різницю розраховують як високодохідники, так і малодохідники.

Коригування, передбачене ст. 1231 ПКУ, застосовується до договорів ДМС, зокрема, у тих випадках, якщо в результаті припинення трудових відносин між страхувальником і застрахованою особою договір ДМС перестав відповідати вимогам, передбаченим пп. 14.1.52, 14.1.521 та 14.1.521 ПКУ (див. лист ДФСУ від 26.09.2019 р. № 382/6/99-00-07-02-02-15/ІПК та роз’яснення з підкатегорії 102.12 БЗ).

ПДВ. Операції з надання послуг із страхування, співстрахування або перестрахування особами, які мають ліцензію на провадження страхової діяльності, не є об’єктом оподаткування ПДВ (п.п. 196.1.3 ПКУ). Отже, підприємство-страхувальник зазначає суму страхових платежів, сплачених за договорами ДМС, у рядку 10.4 декларації з ПДВ.

Відображення в обліку

Проілюструємо облік страхових платежів.

Приклад. Підприємство у квітні 2021 року уклало на рік договір ДМС зі страховою компанією на користь начальника рекламного відділу. Згідно з договором ДМС оплата страхового внеску була здійснена одноразово в сумі 8000 грн. Щомісячно на витрати звітного періоду підприємство списуватиме частину страхового платежу в розмірі 1/12.

У бухобліку ці операції підприємство відображає так, як показано у таблиці нижче.

Облік страхових платежів за договором ДМС

| № з/п | Зміст господарської операції | Бухоблік | Сума, грн | |

| Дт | Кт | |||

| 1 | Сплачено страховій компанії внесок за договором ДМС | 654 | 311 | 8000 |

| 2 | Нараховано дохід працівнику (8000 грн х 1,21912) | 39 | 663 | 9756,10 |

| 3 | Утримано ПДФО з нарахованого доходу (9756,10 грн х 18 % : 100 %) | 663 | 641/ ПДФО | 1756,10 |

| 4 | Утримано ВЗ (8000 грн х 1,5 % : 100 %) | 663 | 642/ВЗ | 120 |

| 5 | За заявою працівника здійснено залік заборгованості на суму ВЗ | 661 | 663 | 120 |

| 6 | Здійснено залік заборгованостей | 663 | 654 | 8000 |

| 7 | Перераховано до бюджету ПДФО | 641/ПДФО | 311 | 1756,10 |

| 8 | Перераховано до бюджету ВЗ | 642/ВЗ | 311 | 120 |

| 9 | Списано на витрати звітного періоду 1/12 частини страхового платежу (9756,10 грн : 12 міс.) | 949 | 39 | 813,01 |

| 10 | Віднесено на фінрезультат витрати за договором ДМС | 791 | 949 | 813,01 |

Висновки

- Страхові платежі за договорами ДМС, сплачені підприємством як на користь своїх працівників, так і на користь інших фізичних осіб, оподатковуються однаково.

- Страхові платежі за договорами ДМС, сплачені за рахунок коштів підприємства на користь застрахованих осіб, оподатковуються ПДФО, ВЗ та не є базою нарахування ЄСВ.