Коли виникає ∑Перевищ

∑Перевищ — останній показник формули ліміту реєстрації з п. 2001.3 ПКУ, який зменшує регліміт (міститься в рядку 6 Витягу J/F1401206). Що він означає?

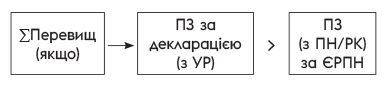

∑Перевищ (перевищення) виникає, якщо ПЗ за деклараціями (із ряд. 9 розділу I) більше, ніж ПЗ за даними ЄРПН, тобто:

Тоді позитивна різниця — це і є ∑Перевищ. Тому в СЕА цей показник може мати тільки позитивне значення, при від’ємному він прирівнюється до нуля і не впливає на ліміт.

∑Перевищ — у продавця. Зверніть увагу: показник ∑Перевищ визначається саме з оглядом на ПЗ (а ось розмір задекларованого ПК для нього не важливий). Тому ∑Перевищ виникає у продавця, а не в покупця.

Як відзначалося, ∑Перевищ з’являється, якщо дані декларацій з УР перевищують дані Реєстру. Інакше кажучи, якщо ПЗ «задекларовано» більше, ніж «зареєстровано» в ПН. А ця розбіжність можлива, якщо декларування ПЗ і реєстрація ПН/РК припадають на різні періоди. Якщо декларування і реєстрація належать до одного періоду, то ∑Перевищ не з’явиться (адже розбіжностей не виникне).

∑Перевищ — щомісячний. З приводу підрахунку ∑Перевищ зазначимо. Хоча після змін, унесених постановою КМУ від 28.10.2020 № 1024 у п. 9 Порядку № 569, зажевріла надія, що ∑Перевищ почнуть рахувати наростаючим підсумком (детальніше див. «Податки & бухоблік», 2020, № 90, с. 26), проте податківці алгоритм не змінили. Тому ∑Перевищ рахують, як і раніше, щомісячно. Тобто цей показник фактично складається зі щомісячних значень ∑Перевищ. А через це йде «гра в одні ворота» — на збільшення — і дані по наростаючій не згортаються.

Перерахунок ∑Перевищ. Утім, значення цього показника — величина не фіксована і може змінюватися (перераховуватися). Так, ∑Перевищ (за відповідний період) автоматом перераховується щоразу при (БЗ 101.17):

— поданні декларації або УР — на дату подання декларації/УР (у тому числі при поданні до спливу граничних строків декларації з типом «Звітна нова», БЗ 101.17);

— запізнілій реєстрації (розблокуванні) податкової накладної (ПН)/розрахунку коригування (РК) в ЄРПН — на дату реєстрації таких ПН/РК.

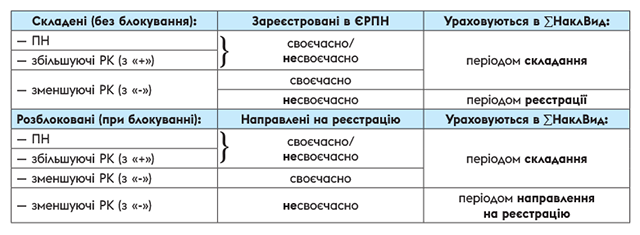

Зважаючи на це, врахуйте, що ПН/РК при реєстрації (розблокуванні) підтягуються до періодів в ЄРПН так, як показано у табл. 1. Аналогічні роз'яснення податківців наведено у БЗ 101.17, 101.18.

Таблиця 1. До яких періодів підтягуються зареєстровані ПН/РК

Зверніть увагу: ПН і збільшуючі РК, а також зменшуючі РК, зареєстровані своєчасно, підтягуються до періоду їх складання (незалежно від дати їх реєстрації). А ось зменшуючі РК, зареєстровані несвоєчасно, — до періоду реєстрації (а при розблокуванні — до періоду направлення на реєстрацію) РК (лист ДФСУ від 16.03.2018 № 1051 ІПК/28-10-01-03-11, лист ДПСУ 07.10.2021 № 3758/ІПК/99-00-21-03-02-06). Тому щоб не виникало ∑Перевищ, у таких періодах їх слід показувати і в декларації.

Ну а тепер детальніше про розбіжності, які можуть призводити до ∑Перевищ. Ось найтиповіші випадки, про деякі говорилося ще в листі ДФСУ від 11.01.2018 № 968/7/99-99-12-03-01-17 (ср. ).

Запізніла реєстрація ПН

Уявимо, що ПЗ за першою подією задекларували, проте ПН поки не зареєстрували. У такому разі після подання за такий період декларації виникне ∑Перевищ, оскільки ПЗ за декларацією випереджають дані ЄРПН (ПЗ за декларацією > ПЗ за ЄРПН).

Зазначимо, що ПН, не зареєстровані на момент подання декларації, показують у таблиці 1.1 додатка Д1. Навіщо? Для того, щоб при запізнілій реєстрації таких ПН повторно не витрачати ліміт, а зареєструвати їх за рахунок виниклого ∑Перевищ (як це передбачено п. 2001.9 ПКУ, детальніше див. статтю «Несвоєчасна реєстрація ПН: що з лімітом?»).

Тоді на дату запізнілої реєстрації ПН ліміт автоматично перерахують і перекинуть суму з ∑Перевищ у ∑НаклВид (і ∑Перевищ зникне). Щоправда, за несвоєчасну реєстрацію ПН передбачений штраф (за п. 1201.1 ПКУ). Проте в період карантину штрафи за нереєстрацію (несвоєчасну реєстрацію) ПН/РК не застосовуються (питання 1 інформлиста ДПСУ від 20.03.2020 № 7; БЗ 101.27).

Приклад 1. У декларації за жовтень (за першою подією) відображені ПЗ у 1000 грн. Жовтнева ПН зареєстрована несвоєчасно у кінці листопада. Тоді ∑Перевищ виникає/зникає так:

Таблиця 2. Несвоєчасна реєстрація ПН і ∑Перевищ

| Період | Подія | Сума ПДВ | Вплив на: | |

| ∑НаклВид | ∑Перевищ | |||

| жовтень | перша подія (виписування ПН без реєстрації): | 1000 | 0 | 1000* |

| ПЗ задекларовані (ПН не зареєстрована) | ||||

| листопад | реєстрація ПН: | 1000** | 0** | |

| зареєстрована із запізненням ПН | ||||

| * Після подання декларації за жовтень виникне ∑Перевищ за жовтень (оскільки ПЗ за декларацією за жовтень > ПЗ за жовтень за даними ЄРПН). ** На дату запізнілої реєстрації жовтневої ПН «заднім числом» перерахують дані за жовтень і жовтневе ∑Перевищ перейде в жовтневе ∑НаклВид. | ||||

Заблоковані ПН

Схожа ситуація із заблокованими ПН, оскільки ПЗ за ними треба у будь-якому випадку задекларувати в періоді першої події, незалежно від факту блокування. Тому якщо на момент подання декларації ПН не розблоковані, то після подання декларації виникне ∑Перевищ (оскільки ПЗ за декларацією будуть більші, ніж за ЄРПН). Його перерахують (перекинуть у ∑НаклВид) після розблокування і реєстрації таких ПН. Причому якщо заблоковані ПН були відображені в таблиці 1.1 додатка Д1, то їх повинні зареєструвати за рахунок виниклого ∑Перевищ (п. 2001.9 ПКУ).

Помилкові зайві ПН

Уявимо, що ПН помилково зареєстрували не на того покупця або взагалі без факту операції. Тоді розбіжність (∑Перевищ) виникає від того, що в декларації не прийнято показувати ПН-помилки. Адже ні помилкові зайві ПН (без факту операції), ні зменшуючі РК до них у декларації не відображаються, тоді як дані про них у будь-якому випадку врахуються в ЄРПН (у ∑НаклВид).

Тому якщо помилкову ПН обнуляти зменшуючим РК у наступних періодах, виникне ∑Перевищ. Причому показувати помилкову ПН зі зменшуючим РК у деклараціях (для усунення виниклого ∑Перевищ) — не вихід, оскільки такий варіант свідомо веде до викривлення ПДВ-звітності.

Щоправда, ліміт повинен відновитися, якщо помилкову ПН обнуляти зменшуючим РК з типом причини «20» у шапці (п. 24 Порядку № 1307). Проте такий РК складають в окремих випадках — тільки коли на одну й ту ж операцію постачання з одним і тим же покупцем зареєстровано дві або більше ПН. Детальніше про помилкові ПН див. «Помилкова податкова накладна і регліміт».

Сумові помилки в ПН

Аналогічним чином ∑Перевищ може виникати при виправленні в ПН сумових помилок. Адже більшість сумових помилок податківці вимагають виправляти перевиписуванням ПН (через зменшуючий РК і нову ПН).

А оскільки обнуляючий зменшуючий РК не відображають у декларації, то, якщо помилку виправляти в наступних періодах, може виникнути незникаюче ∑Перевищ. Тобто навіть після виправлення помилки ліміт не відновиться. ☹

Можлива ситуація, коли ПЗ задекларували правильно, а сумової помилки припустилися саме в ПН. Тоді також з’явиться ∑Перевищ. Причому:

1) якщо ПН занижена (складена на суму, меншу задекларованих ПЗ), то ∑Перевищ виникне в періоді складання ПН (див. табл. 3):

Таблиця 3. Занижена ПН і ∑Перевищ (якщо ПН < ПЗ)

| Період | Подія | Правильна сума ПДВ | Вплив на: | |

| ∑НаклВид | ∑Перевищ | |||

| жовтень | помилка: | 100 | 70 | 30* (100 - 70) |

| зареєстрована ПН з сумою ПДВ «70 грн» (у декларації відображені правильні ПЗ «100 грн») | ||||

| листопад | виправлення помилки: | +30 | 30** | |

| зареєстрований виправляючий РК (ПЗ в ЄРПН збільшені на «+ 30 грн») | ||||

| * Після подання декларації за жовтень виникне ∑Перевищ за жовтень, оскільки ПЗ за декларацією за жовтень (100 грн) > ПЗ за жовтень за даними ЄРПН (70 грн). ** При реєстрації РК за листопад, на жаль, жовтневе ∑Перевищ (30 грн) не зникне — його не перерахують (оскільки збільшуючий РК датований листопадом, а не жовтнем, і врахується в даних за листопад, а не в жовтневих). | ||||

2) якщо ПН завищена (складена на суму, більшу задекларованих ПЗ), то ∑Перевищ виникне в періоді її виправлення (див. табл. 4):

Таблиця 4. Завищена ПН і ∑Перевищ (якщо ПН > ПЗ)

| Період | Подія | Правильна сума ПДВ | Вплив на: | |

| ∑НаклВид | ∑Перевищ | |||

| жовтень | помилка: | 100 | 130 | 0* |

| зареєстрована ПН із сумою ПДВ «130 грн» (у декларації відображені правильні ПЗ «100 грн») | ||||

| листопад | виправлення помилки: | - 30 | 30** (0 - (-30)) | |

| зареєстрований виправляючий РК (ПЗ в ЄРПН зменшені на «-30 грн») | ||||

| * Після подання декларації за жовтень ∑Перевищ не виникне, оскільки ПЗ за декларацією за жовтень (100 грн) < ПЗ за жовтень за даними ЄРПН (130 грн), тобто «перевищення» немає. ** Після подання декларації за листопад виникне ∑Перевищ за листопад (30 грн), оскільки зменшуючий РК прив’язаний до листопада, а не до жовтня (і оскільки у декларації за листопад його не відображаємо, ПЗ у декларації за листопад перевищать дані ЄРПН). | ||||

РК у декларації не того періоду

Збільшуючі РК. Припустимо, що за збільшуючим РК (з «+») ПЗ задекларували пізніше: не періодом складання, а періодом реєстрації РК. Тоді після подання декларації за період реєстрації вискочить ∑Перевищ (оскільки ПЗ за декларацією перевищать ПЗ за ЄРПН, оскільки зареєстрований збільшуючий РК «підтягнутий» в ЄРПН до періоду складання, а не реєстрації). Щоб виправити ситуацію і відмінити ∑Перевищ, необхідно усунути помилку, тобто подати 2 УР: до періоду складання РК, щоб додати потрібні ПЗ, і до періоду реєстрації РК, щоб, навпаки, зняти зайві ПЗ. Зверніть увагу: при підрахунку ∑Перевищ ПЗ за УР підтягуються до того періоду, за який виправляється помилка. Тоді після виправлення помилки ∑Перевищ зникне.

Зменшуючі РК. Нагадаємо: при реєстрації будь-яких зменшуючих РК (у тому числі на платників ПДВ) податківці рекомендують орієнтуватися на загальні строки реєстрації, зважаючи на те, в якій половині місяця складені РК (БЗ 101.15). Від цього у продавця залежить період зменшення ПЗ. Інакше, якщо зменшуючий РК відобразити в декларації в іншому періоді, то вискочить ∑Перевищ (за той період (складання/реєстрації РК), коли такий РК був урахований у СЕА, але не показаний у декларації).

Розблоковані зменшуючі РК. Схожа ситуація виникає з розблокованими зменшуючими РК. За ними також може з’явитися ∑Перевищ, якщо вони відображені продавцем у декларації не того періоду (тільки підтягуються вони до періоду направлення на реєстрацію). Детальніше про зменшуючі РК див. «Зменшуючий РК у декларації та ліміт».

Технічні помилки

І нарешті, якщо незрозуміло, звідки взялося ∑Перевищ (за вашими даними розбіжностей з’являтися не повинно), причина може бути в самій СЕА — у технічних помилках (некоректному підрахунку цього показника програмним забезпеченням).

Тоді треба повідомити про проблему контролерів — звернутися письмово до своїх (а краще, заразом і до обласних) податківців з вимогою переглянути показник ∑Перевищ (зменшити його на відповідну суму).

Адже ще в листі ДФСУ від 11.01.2018 № 968/7/99-99-12-03-01-17 підкреслювалося, що при технічних помилках обласні податківці, у свою чергу, за кожним з випадків повинні направляти Запит на виправлення помилок у розрахунку показника ∑Перевищ (за формою, наведеною в листі) у ДФСУ, щоб проблему вирішувати вже системно і за допомогою зворотного зв’язку доопрацювати програмне забезпечення в частині підрахунку ∑Перевищ. І, до речі, такі звернення платників бралися до уваги при судових розглядах (див., наприклад, постанову ВС від 20.03.2020 у справі № 520/11692/18 // reyestr.court.gov.ua/Review/88336771).