Що в декларації?

ПЗ не чекають реєстрації ПН. За правилами ПЗ треба задекларувати в періоді їх виникнення (тобто у періоді першої події, п. 187.1 ПКУ), незалежно від того, зареєстрована ПН чи ні.

І якщо з реєстрацією особливо не затягувати і встигнути зареєструвати ПН до подання декларації (нехай навіть із невеликим простроченням), ліміт зменшиться в загальному порядку через показник ∑НаклВид. А ось,

якщо ПЗ задекларовані, проте ПН на момент подання декларації так і не зареєстрована, то після подання за такий період декларації виникне ∑Перевищ,

оскільки ПЗ за декларацією > ПЗ за ЄРПН. Тому ліміт все одно зменшиться, навіть без реєстрації ПН, але тільки не через ∑НаклВид, як у звичайному випадку, а через показник ∑Перевищ.

Логіка така: якби ПН була зареєстрована, то на неї витратився б ліміт. А раз ПН поки що не зареєстрована, то за такою ПН ліміт зменшується «достроково».

До речі, аналогічна ситуація виникає і зі збільшуючими РК, якщо ПЗ за ними задекларовані, а РК ще не зареєстровані. Тоді після подання декларації за ними також з’явиться ∑Перевищ.

Таблиці 1.1, 1.2 додатка Д1. Що як якісь ПН/РК звітного періоду не зареєстровані? Цей момент слід урахувати при заповненні декларації. ПЗ звітного періоду за тими ПН і збільшуючим РК, які на дату подання декларації не зареєстровані (неважливо, з яких причин: через відсутність ліміту реєстрації або через блокування), необхідно розшифрувати в таблиці 1.1 і таблиці 1.2 додатка Д1. Навіщо? Щоб потім ці ПН/РК зареєстрували за рахунок ∑Перевищ. Далі про таку реєстрацію детальніше.

Реєстрація ПН за рахунок ∑Перевищ

За незареєстрованими ПН/збільшуючими РК після подання декларації ліміт через ∑Перевищ вже зменшився (списався). Як же тоді їх реєструють?

Щоб при реєстрації таких ПН/РК ліміт повторно не списався, п. 2001.9 ПКУ передбачена можливість реєстрації таких ПН/РК за рахунок виниклого ∑Перевищ. Щоправда, для цього повинні дотримуватися певні умови.

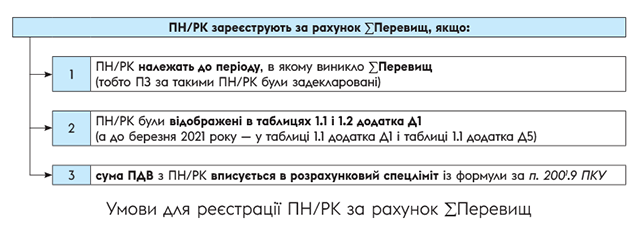

Умови для реєстрації ПН/РК за рахунок ∑Перевищ. ПН/РК повинні автоматично зареєструвати за рахунок ∑Перевищ, якщо виконуються три такі умови:

1) ПН/РК належать до періоду, в якому виникло ∑Перевищ (тобто складені за період виникнення цього показника). Це можливо, якщо ПЗ за такими незареєстрованими ПН/РК задекларовані (відображені в декларації). Адже тільки після декларування ПЗ і вискочить ∑Перевищ;

2) якщо ПН/РК при цьому були відображені в таблицях 1.1 і 1.2 додатка Д1 (а до березня 2021 року — у таблиці 1.1 додатка Д1 і таблиці 1.1 додатка Д5). Тобто якщо не лише задекларували ПЗ за незареєстрованими ПН/РК, але й розшифрували відомості про них у таких таблицях — тоді СЕА зрозуміє, які ПН/РК призвели до утворення ∑Перевищ і можуть бути за рахунок нього згодом зареєстровані.

Інакше якщо в таблицях їх не показати, то даних для реєстрації таких ПН/РК за рахунок ∑Перевищ в СЕА не буде. Тобто світить загальна процедура реєстрації і повторне списання ліміту.

Хоча якщо ПН/РК забули вказати в таблицях і вони досі не зареєстровані, то можна уточнитися — подати УР з уточнюючим додатком Д1 і їх у таблицях відобразити;

3) важливо (!): якщо виконується умова п. 2001.9 ПКУ — сума ПДВ з таких ПН/РК вписується у свій спецліміт, що розраховується за формулою:

Така формула передбачає, що задекларовані платником податкові зобов’язання мають бути забезпечені грошима (фактично сплачені, лист ДПСУ від 20.09.2019 № 335/6/99-00-04-02-03-15/ІПК), а отже, ∑Перевищ буде забезпечений реальним лімітом реєстрації. І якщо немає «перекосів» в оплаті, у результаті у формулі і вийдемо на ∑Перевищ. Тож якщо немає заборгованості перед бюджетом (вписуємося у формулу), то всі умови для реєстрації ПН/РК за рахунок ∑Перевищ дотримуються.

А ось якщо розрахункового спецліміту недостатньо, ПН/РК не зареєструють (оскільки вони не вписуються в спецліміт, що надає право на їх реєстрацію за рахунок ∑Перевищ). Такі ПН/РК знаходитимуться у стадії «Реєстрація очікується». Або для їх реєстрації доведеться поповнювати ПДВ-рахунок.

Поточний ліміт (∑Накл) не важливий. Зверніть увагу: якщо дотримуються три перераховані умови, то реєструвати ПН/РК за рахунок ∑Перевищ повинні автоматично незалежно від величини поточного ліміту (∑Накл), тобто навіть якщо поточного ліміту недостатньо.

Також нагадаємо: хоча п. 2001.9, що надає право реєструвати ПН/РК за рахунок ∑Перевищ, впровадили в ПКУ з 01.01.2017, податківці спочатку усю процедуру доопрацьовували. Тому фактично скористатися цим механізмом платники змогли тільки з 01.08.2018 (коли для цього пристосували ПДВ-звітність і програмне забезпечення) (див., наприклад, новину sfs.gov.ua/anonsi/18807.html).

Щоправда, і після цього бувало, що ПН/РК за рахунок ∑Перевищ не реєструвалися (у відмовних квитанціях, приміром, говорилося про недостатність поточного ліміту). Тоді платників підтримували суди, відмічаючи, що:

— п. 2001.9 ПКУ передбачена можливість реєстрації ПН/РК за рахунок ∑Перевищ без урахування величини поточного ліміту (постанова ВС від 30.07.2021 у справі № 520/3832/19// reyestr.court.gov.ua/Review/98738291);

— якщо сума спецліміту, розрахована за правилами п. 2001.9 ПКУ (що надає право на реєстрацію ПН за рахунок ∑Перевищ), дозволяла такі ПН зареєструвати, то їх повинні були зареєструвати незалежно від величини поточного ліміту (постанова ВС від 30.07.2019 у справі № 2040/6453/18 // reyestr.court.gov.ua/Review/83470093).

Перерахунок ліміту. Що відбувається з лімітом при реєстрації ПН/РК за рахунок ∑Перевищ? Щоб ліміт повторно не списався,

на дату реєстрації таких ПН/РК ліміт автоматично перерахують: зменшать показник ∑Перевищ і збільшать ∑НаклВид

Загалом, перекинуть суму з ∑Перевищ в ∑НаклВид. У результаті сума регліміту, зменшившись і збільшившись на одну і ту ж суму, залишиться незмінною (БЗ 101.17).

До речі, в Електронному кабінеті можна перевірити суму ∑Перевищ у розділі «Система електронного адміністрування ПДВ» в підрозділі «Інформація про суму перевищення». Ну а ще перевірити свій ліміт, а також статус (реєстрацію) ПН/РК у розділі «ЄРПН».

Розблоковані ПН

Урахуйте: якщо перераховані умови дотримуються (тобто ПЗ задекларовані + розшифровані в таблицях 1.1, 1.2 додатка Д1 + достатньо розрахункового спецліміту з формули за п. 2001.9 ПКУ), то при розблокуванні за рахунок ∑Перевищ повинні реєструватися і розблоковані ПН/РК. Можлива, наприклад, така ситуація.

Ситуація. Відправили на реєстрацію жовтневу ПН. Її заблокували. На момент подання декларації за жовтень 2021 року ПН не розблокована. ПЗ за такою ПН показали в жовтневій декларації в ряд. 1.1 і розшифрували в таблиці 1.1 додатка Д1. Після подання декларації за жовтень виникло ∑Перевищ. Заборгованості зі сплати ПДВ немає, у формулу спецліміту з п. 2001.9 ПКУ вписуємося. Подали документи на розблокування ПН, чекаємо, коли розблоковують ПН. Тоді оскільки умови п. 2001.9 ПКУ дотримуються, то при розблокуванні ПН повинні зареєструвати за рахунок жовтневого ∑Перевищ.

Якщо припустилися помилки

А що коли виявили помилку: у періоді першої події не нарахували ПЗ (ПН не склали і не зареєстрували і це виявили з часом).

Тоді для виправлення помилки доведеться уточнюватися і, на жаль, із запізненням реєструвати ПН. При цьому за несвоєчасну реєстрацію ПН передбачений штраф за п. 1201.1 ПКУ (ср. ). Проте на карантині штрафи за несвоєчасну реєстрацію ПН не застосовуються (п. 521 підрозд. 10 розд. ХХ ПКУ, БЗ 101.27, детальніше про це див. «Податки & бухоблік», 2021, № 39, с. 2).

Як краще: спочатку подати УР чи зареєструвати ПН? По суті, немає особливої різниці.

Порівняйте: якщо вистачило поточного ліміту і ПН зареєстрували до подання УР, то ліміт зменшиться в загальному порядку через ∑НаклВид. І навіть якщо для реєстрації ПН доведеться поповнювати ПДВ-рахунок, сума піде на погашення ПЗ за поданим УР (якщо виникла недоплата).

А ось якщо ПН на момент подання УР ще не зареєстрована (приміром, відправлена на реєстрацію ПН була заблокована), то після подання УР виникне ∑Перевищ. Проте якщо таку ПН відобразити в таблиці 1.1.уточнюючого додатка Д1, поданого разом з УР, то надалі вона може бути зареєстрована за рахунок ∑Перевищ.

висновки

- ПН/збільшуючі РК, які на момент подання декларації за звітний період не зареєстровані, необхідно відобразити в таблицях 1.1, 1.2 додатка Д1 для їх реєстрації за рахунок ∑Перевищ.

- Для запізнілої реєстрації ПН/РК за рахунок ∑Перевищ (окрім декларування ПЗ із розшифровкою в таблиці 1.1 додатка Д1) важливо вписатися в розрахунковий спецліміт із п. 2001.9 ПКУ. Це можливо за умови, що задекларовані платником ПЗ сплачені.