Помилка в річному ПДВ-перерахунку небезпечна тим, що може потягнути цілу низку неприємних наслідків. Але спершу згадаємо сам механізм ПДВ-розподілу.

Загальний порядок ПДВ-перерахунку

Підприємства, які не перший рік здійснюють ПДВ-пільговані постачання, при нарахуванні розподільчих ПЗ за придбаннями подвійного призначення використовують коефіцієнт анти-ЧВ, який розраховується за підсумками попереднього року. На суму таких розподільчих ПЗ платник щомісячно складає зведені розподільчі ПН (п. 199.1 ПКУ). Після закінчення поточного року (у останньому звітному періоді року) анти-ЧВ перераховують виходячи з фактичних обсягів проведених в такому поточному році оподатковуваних і не оподатковуваних операцій (п. 199.4 ПКУ). З урахуванням свіжоперерахованого коефіцієнта анти-ЧВ роблять перерахунок ПЗ окремо за кожен місяць. Оформляють такий перерахунок за допомогою окремих РК до кожної зведеної ПН. Причому за останній місяць року спершу складають зведену ПН, а потім за результатами перерахунку — РК до цієї ПН.

Отже, якщо за результатами року неправильно розрахувати коефіцієнт анти-ЧВ, то й увесь річний перерахунок буде зроблений неправильно. Ясна річ, що у такому разі усі РК до зведених розподільчих ПН будуть складені некоректно. Як діяти у такому разі?

«Принцип доміно»

Щоб виправити наслідки помилки в коефіцієнті анти-ЧВ за результатами ПДВ-перерахунку за грудень 2019 року, необхідно вчинити так.

1. Складаємо виправляючі РК до усіх коригуючих РК до зведених розподільчих ПН за 2019 рік, подаємо УР до декларації за грудень 2019 року з донарахуванням ПЗ і сплатою самоштрафу (якщо помилка призвела до заниження податку до сплати). В уточнюючому додатку Д6 (колишній Д7) вказуємо правильний коефіцієнт анти-ЧВ, а також наново правильно заносимо дані річного перерахунку.

2. Подаємо УР до декларації за січень 2020 року з уточнюючим додатком Д6, в якому вказуємо новий правильний анти-ЧВ на 2020 рік.

3. Подаємо УР до декларацій за усі звітні періоди 2020 року, в яких були нараховані умовні часткові ПЗ за неправильним коефіцієнтом анти-ЧВ. Відповідно, треба виправити усі зведені ПН, при складанні яких використовувався помилковий анти-ЧВ.

Як бачимо, помилка в минулих періодах тягне колосальний обсяг виправлень.

Далі розповімо про механізм виправлення, який, по суті, складається з двох етапів: 1) формування/реєстрація РК на помилку і 2) подання УР.

Механізм виправлення

1 етап: виправляючий РК. Як ви знаєте, РК є інструментом для виправлення помилок саме в ПН, а не в РК. Тому, якщо до ПН вже був складений РК, то наступний РК складають до тієї ж ПН, але з урахуванням попередніх коригувань. Це загальне правило працює і відносно зведених розподільчих ПН і РК до них. Тому, щоб виправити нашу помилку, необхідно до зведених розподільчих ПН за грудень 2019 року скласти збільшуючі РК з урахуванням показників помилкових РК.

На жаль, податківці не дозволяють виправляти сумові помилки у звичайних ПН через РК, хоча ПКУ цього не забороняє. Добре, що відносно розподільчих зведених ПН вони допускають таку можливість, і то не по усіх випадках, а коли помилилися в обсягах (БЗ 101.25). Що і підходить в нашій ситуації*.

* Детальніше про виправлення помилок у зведених ПН див. «Податки & бухоблік», 2021, № 35-36, с. 15. Там же випадки, коли зведені ПН не можна виправити тільки РК, а потрібно ще і перевиписувати нову ПН.

Виправляючий РК до розподільчої зведеної ПН можна скласти або датою виявлення помилки, або минулою датою (груднем 2019 року). Але врахуйте: якщо скласти РК датою виявлення помилки, то втратимо регліміт**, що виникає за рахунок показника ΣПеревищ. Щоб цього уникнути, складаємо РК минулою датою — датою періоду, що виправляється, але із запізнілою його реєстрацією в СЕА, тобто отримуємо штраф. Пам’ятайте: відносно штрафів за запізнілу реєстрацію діє карантинний мораторій (з 01.03.2020 р.). Проте, на РК, датовані груднем 2019 року, такий мораторій не поширюється. Адже граничний термін реєстрації такого РК припадає на докарантинный період.

** Детальніше див. «Податки & бухоблік», 2021, № 35-36, с. 21.

Загалом, якою датою складати виправляючий РК — вирішувати вам.

Позначають такий РК, як і, власне, саму розподільчу ПН, кодом зведеності «2» і вказують код причини коригування «202» (графа 2.1 РК). Виправляють помилку в два рядки:

— у першому рядку зі знаком «-» вказують показники, які виправляються;

— у другому рядку — виправлені показники.

При цьому рядку, який коригується, вказаному зі знаком «-», і новому рядку з виправленими показниками, який його замінює, привласнюється однаковий порядковий номер групи коригування (графа 2.2 РК). У графі 3 РК вказують дати складання і порядкові номери ПН, які коригуються. А графи 4.1, 4.2, 4.3, 6 — 12, 15 будуть порожніми. Усі інші графи заповнюємо як і в ПН (БЗ 101.15).

2-й етап: уточнюючий розрахунок. Врахуйте: УР до ПДВ-декларації за грудень 2019 року подаємо за новою формою, затвердженою на дату такого подання (п. 50.1 ПКУ і п. 1 розд. IV Порядку № 21***). Отже, необхідно зіставляти рядки старої форми декларації і нині чинної. Оскільки помилка зачепила таблицю 2 старого додатка Д7, відповідно до УР потрібно заповнити таблицю 2 наразі чинного додатка Д6 з позначкою «Уточнюючий».

Зверніть увагу: в загальному випадку додатки до УР заповнюють тільки на суму уточнень (показник графи 6 УР) (п. 8 розд. VI Порядку № 21, БЗ 101.25). Водночас додаток Д6 містить не лише розшифровку певних рядків декларації, але і розрахунки показників (зокрема, коефіцієнта анти-ЧВ). Податківці при виправленні помилок в таких додатках вимагають, щоб дані в них повністю переписувалися наново (так, як ніби помилки не було, БЗ 101.25)****.

**** Див. «Податки & бухоблік», 2019, № 83, с. 14.

А ось подавати уточнюючий додаток Д1 не доведеться, навіть попри те, що до ПДВ-декларації за грудень 2019 року він подавався. Адже в нинішній редакції ПДВ-звітності заповнення такої інформації не передбачене (у розділі І додатка Д1 вказуємо тільки ПН і збільшуючі РК, не зареєстровані в ЄРПН). Майте на увазі:

карантинний мораторій, що діє з 01.03.2020 р., на нарахування штрафів (самоштрафів) за порушення нарахування, декларування і сплати ПДВ не поширюється

Тому не забудьте нарахувати 3 % самоштрафу від суми заниження донарахованого податку. Сплатити його потрібно до подання УР (пп. «а» п. 50.1 ПКУ, п. 7 розд. VI Порядку № 21). А ось суму нарахованої пені в УР не показують. Але за загальними правилами при донарахуванні суми ПЗ за УР пеня нараховується після закінчення 90 календарних днів, що йдуть за останнім днем граничного терміну сплати таких зобов’язань.

Розглянемо умовний приклад. Припустимо, помилки припустилися тільки в одному РК за грудень 2019 рік, а сам коефіцієнт анти-ЧВ розрахований вірно.

Приклад. Припустимо, у грудні 2019 року обсяг придбань, за якими треба нарахувати розподільчі ПЗ за п. 199.1 ПКУ, включає ПН № 105 від 11.12.2019 р. у сумі 30000 грн. (без ПДВ). Складена зведена розподільча ПН від 31.12.2019 р. № 30, виходячи з коефіцієнта анти-ЧВ 30 % (гр. 7 ряд. 1 табл. 1 додатка Д7 (нинішній Д6) за січень 2019 р.). Тобто розподільчі ПЗ нараховані в сумі 1800 грн (30000 х 30 % х 0,2).

За результатами річного перерахунку коефіцієнт анти-ЧВ склав 25 % (гр. 7 ряд. 3.1 табл. 1 додатка Д7 (нинішній Д6) за грудень 2019 року). При складанні коригуючого РК № 21 від 31.12.2019 р. помилково застосували коефіцієнт анти-ЧВ — 10 % замість 25 %. Помилку виявили 06.09.2021 р.

1. Помилковий РК № 21 до зведеної розподільчої ПН від 31.12.2019 р. № 30 (див. рис. 1).

Рис. 1. Фрагмент помилкового РК № 21 від 31.12.2019 р.

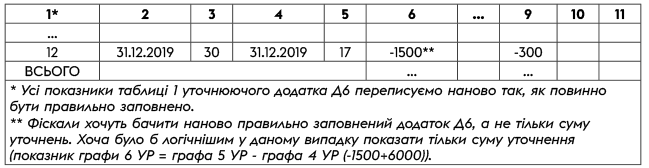

2. Таблиця 2 додатка Д7 (нинішній Д6) до ПДВ-декларації за грудень 2019 року була заповнена так, як показано на рис. 2.

Рис. 2. Фрагмент таблиці 2 додатка Д7 за грудень 2019 року (старий бланк)

Виправляємо помилку

1. Складаємо виправляючий РК тією ж датою, що і помилковий РК (див. рис. 3).

Рис. 3. Фрагмент виправляючого РК № 17 від 31.12.2019 р.

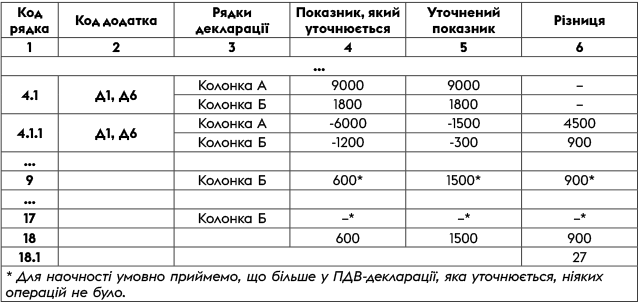

2. Заповнюємо УР до ПДВ-декларації за 2019 рік і додаток Д6 до УР так, як показано на рис. 4 і 5 відповідно.

Рис. 4. Фрагмент УР за грудень 2019 року, поданий у вересні 2021 року

Рис. 5. Фрагмент таблиці 2 додатка Д6 до УР до декларації за грудень 2019 року