Ошибка в годовом НДС-перерасчете опасна тем, что может потянуть целую вереницу неприятных последствий. Но для начала вспомним сам механизм НДС-распределения.

Общий порядок НДС-перерасчета

Предприятия, которые не первый год осуществляют НДС-льготируемые поставки, при начислении распределительных НО по покупкам двойного назначения используют коэффициент анти-ЧВ, который рассчитывается по итогам предыдущего года. На сумму таких распределительных НО плательщик ежемесячно составляет сводные распределительные НН (п. 199.1 НКУ). По завершении текущего года (в последнем отчетном периоде года) анти-ЧВ пересчитывают исходя из фактических объемов облагаемых и не облагаемых операций, проведенных в таком текущем году (п. 199.4 НКУ). С учетом свежепересчитанного коэффициента анти-ЧВ делают перерасчет НО отдельно за каждый месяц. Оформляют такой перерасчет с помощью отдельных РК к каждой сводной НН. Причем за последний месяц года сперва составляют сводную НН, а потом по результатам перерасчета — РК к этой НН.

Итак, если по результатам года неправильно рассчитать коэффициент анти-ЧВ, то и весь годовой перерасчет будет сделан неправильно. Ясное дело, что в таком случае все РК к сводным распределительным НН будут составлены некорректно. Как действовать в таком случае?

«Принцип домино»

Чтобы исправить последствия ошибки в коэффициенте анти-ЧВ по результатам НДС-перерасчета за декабрь 2019 года, необходимо поступить так:

1. Составляем исправляющие РК ко всем корректирующим РК к сводным распределительным НН за 2019 год, подаем УР к декларации за декабрь 2019 года с доначислением НО и уплатой самоштрафа (если ошибка привела к занижению налога к уплате). В уточняющем приложении Д6 (бывшее Д7) указываем правильный коэффициент анти-ЧВ, а также заново правильно заносим данные годового перерасчета.

2. Подаем УР к декларации за январь 2020 года с уточняющим приложением Д6, в котором указываем новый правильный анти-ЧВ на 2020 год.

3. Подаем УР к декларациям за все отчетные периоды 2020 года, в которых были начислены условные частичные НО по неправильному коэффициенту анти-ЧВ. Соответственно, нужно исправить все сводные НН, при составлении которых использовался ошибочный анти-ЧВ.

Как видим, ошибка в прошлых периодах влечет колоссальный объем исправлений.

Дальше расскажем о механизме исправления, который, по сути, состоит из двух этапов: 1) формирования/регистрации РК на ошибку и 2) подачи УР.

Механизм исправления

1-й этап: исправляющий РК. Как вы знаете, РК является инструментом для исправления ошибок именно в НН, а не в РК. Поэтому, если к НН уже был составлен РК, то следующий РК составляют к той же НН, но с учетом предыдущих корректировок. Это общее правило работает и в отношении сводных распределительных НН и РК к ним. Поэтому, чтобы исправить нашу ошибку, необходимо к сводным распределительным НН за декабрь 2019 года составить увеличивающие РК с учетом показателей ошибочных РК.

К сожалению, налоговики не разрешают исправлять суммовые ошибки в обычных НН через РК, хотя НКУ этого не запрещает. Хорошо, что в отношении распределительных сводных НН они допускают такую возможность, и то не по всем случаям, а когда ошиблись в объемах (БЗ 101.25). Что и подходит к нашей ситуации*.

* Подробнее об исправлении ошибок в сводных НН см. «Налоги & бухучет», 2021, № 35-36, с. 15. Там же приведены случаи, когда сводные НН нельзя исправить только РК, а надо еще и перевыписывать новую НН.

Исправляющий РК к распределительной сводной НН можно составить либо датой выявления ошибки, либо прошлой датой (декабрем 2019 года). Но учтите: если составить РК датой выявления ошибки, то потеряем реглимит**, возникающий за счет показателя ∑Перевищ. Чтобы этого избежать, составляем РК прошлой датой — датой исправляемого периода, но с запоздалой его регистрацией в СЭА, а значит, получаем штраф. Помните: в отношении штрафов за запоздалую регистрацию действует карантинный мораторий (с 01.03.2020 г.). Однако на РК, датированные декабрем 2019 года, такой мораторий не распространяется. Ведь предельный срок регистрации такого РК приходится на докарантинный период. В общем, какой датой составлять исправляющий РК, решать вам.

** Подробнее см. «Налоги & бухучет», 2021, № 35-36, с. 21.

Помечают такой РК, как и, собственно, саму распределительную НН, кодом сводности «2» и указывают код причины корректировки «202» (графа 2.1 РК). Исправляют ошибку в две строки:

— в первой строке со знаком «-» указывают исправляемые показатели;

— во второй строке — исправленные показатели.

При этом корректируемой строке, указанной со знаком «-», и новой строке с исправленными показателями, которая ее заменяет, присваивается одинаковый порядковый номер группы корректировки (графа 2.2 РК). В графе 3 РК указывают даты составления и порядковые номера корректируемых НН. А графы 4.1, 4.2, 4.3, 6 — 12, 15 будут пустыми. Все другие графы заполняем, как и в НН (БЗ 101.15).

2-й этап: уточняющий расчет. Учтите: УР к НДС-декларации за декабрь 2019 года подаем по новой форме, утвержденной на дату такой подачи (п. 50.1 НКУ и п. 1 разд. IV Порядка № 21***). Следовательно, необходимо сопоставлять строки старой формы декларации и ныне действующей. Поскольку ошибка зацепила таблицу 2 старого приложения Д7, соответственно к УР надо заполнить таблицу 2 ныне действующего приложения Д6 с пометкой «Уточнюючий».

Обратите внимание: в общем случае приложения к УР заполняют только на сумму уточнений (показатель графы 6 УР) (п. 8 разд. VI Порядка № 21, БЗ 101.25). В то же время приложение Д6 содержит не только расшифровку определенных строк декларации, но и расчеты показателей (в частности, коэффициента анти-ЧВ). Налоговики при исправлении ошибок в таких приложениях требуют, чтобы данные в них полностью переписывались заново (так, как будто ошибки не было, БЗ 101.25)****.

**** См. «Налоги & бухучет», 2019, № 83, с. 14.

А вот подавать уточняющее приложение Д1 не придется, даже несмотря на то что к НДС-декларации за декабрь 2019 года оно подавалось. Ведь в нынешней редакции НДС-отчетности заполнение такой информации не предусмотрено (в разделе І приложения Д1 указываем только НН и увеличивающие РК, не зарегистрированные в ЕРНН). Имейте в виду (п. 521 подразд. 10 разд. ХХ НКУ):

карантинный мораторий, действующий с 01.03.2020 г., на начисление штрафов (самоштрафов) за нарушения начисления, декларирования и уплаты НДС не распространяется

Поэтому не забудьте начислить 3 % самоштрафа от суммы занижения доначисленного налога. Уплатить его надо до предоставления УР (пп. «а» п. 50.1 НКУ, п. 7 разд. VI Порядка № 21). А вот сумму начисленной пени в УР не показывают. Но по общим правилам при доначислении суммы НО по УР пеня начисляется после истечения 90 календарных дней, следующих за последним днем предельного срока уплаты таких обязательств.

Рассмотрим условный пример. Предположим, ошибка допущена только в одном РК за декабрь 2019 года, а сам коэффициент анти-ЧВ рассчитан верно.

Пример. Допустим, в декабре 2019 года объем покупок, по которым нужно начислить распределительные НО по п. 199.1 НКУ, включает НН № 105 от 11.12.2019 г. в сумме 30000 грн (без НДС). Составлена сводная распределительная НН от 31.12.2019 г. № 30 исходя из коэффициента анти-ЧВ 30 % (гр. 7 стр. 1 табл. 1 приложения Д7 (нынешнее Д6) за январь 2019 г.). То есть распределительные НО начислены в сумме 1800 грн (30000 х 30 % х 0,2). По результатам годового перерасчета коэффициент анти-ЧВ составил 25 % (гр. 7 стр. 3.1 табл. 1 приложения Д7 (нынешнее Д6) за декабрь 2019 года). При составлении корректирующего РК № 21 от 31.12.2019 г. ошибочно применили коэффициент анти-ЧВ 10 % вместо 25 %. Ошибку выявили 06.09.2021 г.

1. Ошибочный РК № 21 к сводной распределительной НН от 31.12.2019 г. № 30 (см. рис. 1).

Рис. 1. Фрагмент ошибочного РК № 21 от 31.12.2019 г.

2. Таблица 2 приложения Д7 (нынешнее Д6) к НДС-декларации за декабрь 2019 года была заполнена так, как показано на рис. 2.

Рис. 2. Фрагмент таблицы 2 приложения Д7 за декабрь 2019 года (старый бланк)

Исправляем ошибку

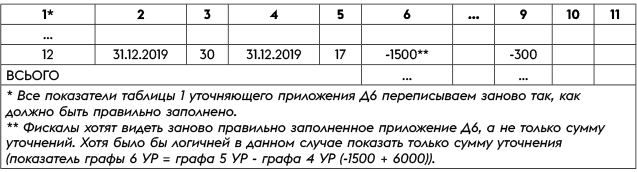

1. Составляем исправляющий РК той же датой, что и ошибочный РК (см. рис. 3).

Рис. 3. Фрагмент исправляющего РК № 17 от 31.12.2019 г.

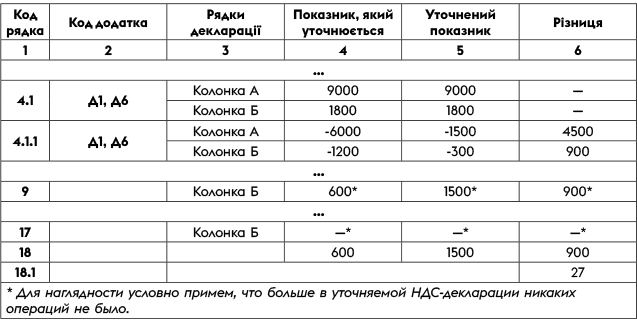

2. Заполняем УР к НДС-декларации за 2019 год и приложение Д6 к УР так, как показано на рис. 4 и 5 соответственно.

Рис. 4. Фрагмент УР за декабрь 2019 года, поданного в сентябре 2021 года

Рис. 5. Фрагмент таблицы 2 приложения Д6 к УР к декларации за декабрь 2019 года