На нашу думку, під воєнне звільнення від плати за землю*, у тому числі й від орендної плати за земельні ділянки державної та комунальної власності, передбачене п.п. 69.14 підрозд. 10 розд. ХХ ПКУ, ви, скоріше за все, не потрапляєте. Адже безпосередньо на території м. Києва воєнні дії не велися й не ведуться. Хоча остаточний висновок щодо цього можна буде зробити тільки після появи відповідної нормативки на виконання зазначеної норми.

* Читайте про нього у статті «Пільги з плати за землю» в «Податки & бухоблік», 2022, № 84.

А от місцевою пільгою з орендної плати за землю ви можете скористатися без жодних пересторог. Для цього вам слід подати уточнюючу декларацію (УД) з плати за землю. Причому зробити це краще просто зараз, не відкладаючи справу до наступного року, коли запрацює нова форма земельної звітності.

Подробиці — далі.

Що вирішили київські депутати

Пільга, про яку запитує читач, встановлена рішенням Київської міської ради (КМР) від 13.09.2022 № 5449/5490 (далі — рішення № 5449/5490). У ньому прописано, що

з 01 березня 2022 року по 31 травня 2022 року застосовується ставка орендної плати за земельні ділянки комунальної власності територіальної громади міста Києва (у відсотках від нормативної грошової оцінки*) в розмірі 0 відсотка

* Скорочено — НГО.

Як зазначено у п. 3 рішення № 5449/5490, воно набирає чинності з моменту його оприлюднення. Тож оскільки це рішення було оприлюднене на офіційному сайті КМР 14.09.2022 (див. про це за посиланням), із зазначеної дати воно й почало діяти.

Разом з тим багатьох платників непокоїть, а чи може взагалі місцева влада встановлювати пільги з орендної плати за землю?

Пільга з орендної плати: чи законно це

Донедавна податківці на запитання, чи мають право місцеві ради встановлювати пільги щодо плати за землю, відповідали, що жодних пільг з орендної плати ПКУ не передбачено (БЗ 111.04).

На сьогодні законодавство дещо змінилося. Місцева влада отримала право встановлювати для деяких категорій платників орендну плату в меншому розмірі, ніж законодавчо встановлений (п.п. 1 п. 284.6, п. 11 підрозд. 6 розд. XX ПКУ). Про один із таких випадків, а саме про пільгу за п. 284.6 ПКУ, фіскали згадують у оновленій консультації з БЗ 111.04, що прийшла на зміну попередній. А от загальний їх висновок щодо неможливості пільгування орендної плати за земельні ділянки державної і комунальної власності не змінився.

На противагу цьому дещо дивному підходу фіскалів звернемо вашу увагу на позицію Верховного Суду із цього питання (див. постанову ВС від 02.08.2022 у справі № 813/567/18):

Податковий кодекс України передбачає повноваження органу місцевого самоврядування на встановлення податкових пільг зі сплати місцевих податків, у тому числі плати за користування земельною ділянкою

Тож подальші коментарі навряд чи потрібні. Ми лише нагадаємо, що податкова пільга надається, зокрема, шляхом звільнення від сплати податку або встановлення зниженої ставки податку (п. 30.9 ПКУ).

Як випливає з рішення № 5449/5490, пільгу з орендної плати за землю столична влада надала шляхом зменшення ставки. А вона, тобто ставка, як відомо, не може бути меншою законодавчо встановленого розміру. Чи погодяться фіскали із зменшенням податкових зобов’язань на підставі рішення з таким формулюванням?

Нульова ставка з орендної плати: а чом би й ні?!

Дійсно, п.п. 288.5.1 ПКУ визначає нижню межу орендної плати за землю. Зокрема, розмір орендної плати встановлюється у договорі оренди, але

річна сума платежу:

не може бути меншою за розмір земельного податку:

для земельних ділянок, нормативну грошову оцінку яких проведено, — у розмірі не більше 3 відсотків їх нормативної грошової оцінки

Як бачите, формулювання цієї норми доволі заплутане. Однак якщо структурувати її так, як ми це зробили, стає очевидним головне: орендна плата за конкретну земельну ділянку комунальної власності не може бути меншою, ніж розмір земельного податку за цю саму ділянку.

У свою чергу, земельний податок за конкретну земельну ділянку розраховують як добуток ставки у відсотках на величину НГО земельної ділянки у гривнях. А ставка податку за земельні ділянки, НГО яких проведено, встановлюється місцевою радою у розмірі не більше 3 % від їх НГО (п. 274.1 ПКУ).

У підсумку маємо те, що прописано в п.п. 288.5.1 ПКУ:

Річна сума оренди ≥ Земельний податок = Ставка х НГО ≤ 3 % НГО

А тепер згадайте: рішенням КМР від 13.09.2022 № 5450/5491 на період березень — травень 2022 року ставку земельного податку за земельні ділянки, НГО яких проведено, знижено до 0 % від їх НГО (див. про це у статті «Отримали місцеві пільги із плати за землю? Уточніться!» в «Податки & бухоблік», 2022, № 75).

Таким чином, у результаті звільнення від орендної плати, наданого рішенням № 5449/5490, річна сума орендної плати все одно не буде меншою за суму земельного податку за цей рік, оскільки протягом тих самих трьох місяців (березня — травня 2022 року) і ставку земподатку, і ставку орендної плати було встановлено у розмірі 0 % від НГО землі. Отже, таке звільнення є, на нашу думку, цілком правомірним.

Зверніть увагу! Протягом 2015 — 2016 років п.п. 288.5.1 ПКУ діяв у іншій редакції, а саме річна сума орендної плати тоді не могла бути меншою 3 % НГО. Тобто нижня межа розміру орендної плати не пов’язувалась на той час із величиною земельного податку за цю саму ділянку. В такому разі зменшення ставки орендної плати до 0 % від НГО дійсно призвело б до порушення вимоги, встановленої тогочасним законодавством щодо мінімального розміру орендної плати.

Разом з тим

на сьогодні встановлення нульової ставки орендної плати є цілком правомірним, якщо одночасно буде встановлено також нульову ставку земельного податку щодо тієї ж категорії земель

Порушення мінімального розміру орендної плати, встановленого чинною редакцією п.п. 288.5.1 ПКУ, внаслідок таких дій місцевої влади не відбудеться. Отже, рішення № 5449/5490 у частині встановлення ставки орендної плати у розмірі 0 % від НГО цілком законне.

Нарешті, згадаємо ще про один висновок Верховного Суду, сформульований ним у постанові, про яку вже йшлося вище. Якщо своїми словами, то можна сказати так: не слід податківцям ставити під сумнів рішення місцевої влади, яке є чинним. Їхня справа: виконувати такі рішення, адже вони є обов’язковими для виконання всіма юридичними особами/громадянами, які розташовані/постійно або тимчасово проживають на відповідній території (ч. 1 ст. 73 Закону України «Про місцеве самоврядування в Україні» від 21.05.97 № 280/97-ВР).

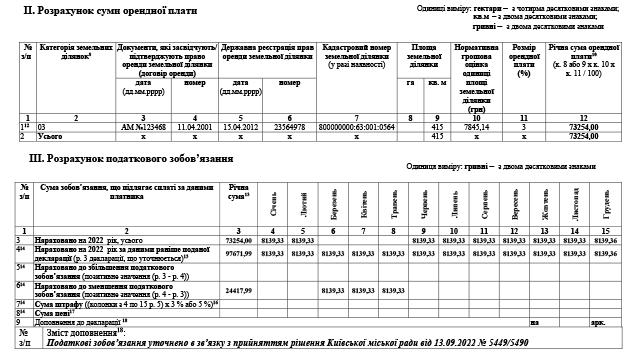

А тепер — технічні нюанси заповнення УД.

Як заповнити уточненку

Форма УД. До кінця року податкові зобов’язання з плати за землю слід уточнювати за старою формою декларації. Вона затверджена наказом Мінфіну від 16.06.2015 № 560 (у редакції наказу Мінфіну від 23.01.2017 № 9). А вже з початку наступного року доведеться використовувати нову форму, затверджену наказом Мінфіну від 18.02.2022 № 83 (БЗ 111.05).

Шапка декларації. Оскільки йдеться про уточнення орендної плати за землю, слід проставити відповідну відмітку у полі «Орендна плата», а у полі «Тип декларації» — відмітку «Уточнююча». Далі у полі «з урахуванням уточнень з» вказати «01.03», оскільки уточнюються податкові зобов’язання починаючи з березня. Заповнення решти реквізитів очевидне.

Розділ ІІ «Розрахунок суми орендної плати». Оскільки протягом 2022 року кияни мають застосовувати дві ставки орендної плати (у березні-травні — нульову, у решті місяців — ту, що передбачена договором оренди), то, по суті, в графі 12 «Річна сума орендної плати» слід навести суму за 9 місяців. Для цього доведеться відключити автоматичний розрахунок. При цьому у графі 11 «Розмір орендної плати (%)», вважаємо, слід поставити ту ставку, що прописана у вас у договорі оренди.

Розділ ІІІ «Розрахунок податкового зобов’язання». Заповнення цього розділу не повинно викликати якихось утруднень. Звернемо вашу увагу лише на таке.

Попри те, що строки сплати податкового зобов’язання за березень — травень 2022 року ви прогавили, штрафних (фінансових) санкцій за ці періоди бути не повинно, оскільки ви уточнюютесь у бік зменшення орендної плати. Тож рядки 7 «Сума штрафу» і 8 «Сума пені» заповнювати не слід.

Ба більше! Якщо в інтегрованій картці платника (ІКП) податківці вже нарахували штрафи за ці місяці, то після того як ви зараз подасте УД, вони мають їх прибрати. А от решта штрафів — за червень — вересень в ІКП залишаться. І ось-ось там з’явиться ще й штраф за жовтень, якщо не сплатите орендну плату за цей місяць не пізніше 30.11.2022.

І останнє. В рядку 9 «Доповнення до декларації» можна зазначити «Податкові зобов’язання уточнено в зв’язку з прийняттям рішення КМР від 13.09.2022 № 5449/5490».

Фрагмент заповненої УД наведено на рисунку нижче.

Висновки

- Податківці заперечують проти існування пільг з орендної плати за земельні ділянки державної і комунальної власності. Однак на захист платників у цьому питанні став Верховний Суд.

- Місцева пільга з орендної плати за землю для землекористувачів м. Києва передбачена протягом березня — травня шляхом установлення нульової ставки. Такий спосіб надання пільги є цілком законним, оскільки одночасно на цей самий період місцева рада встановила нульову ставку і з земельного податку.

- До кінця року подавати уточнену декларацію з плати за землю слід за старою формою, затвердженою наказом Мінфіну від 16.06.2015 № 560 (у редакції наказу Мінфіну від 23.01.2017 № 9).