Хто і як звітує

Загальні правила. Для ФОП-аграріїв звітування з ЄСВ за 2021 рік залежатиме від того:

1) чи був ФОП у минулому році платником сільгоспЄП і:

— бажає залишитися ним у наступному році:

— з початку 2022 року перейшов в іншу групу ЄП або на загальну систему оподаткування (про цей випадок читайте «Птахівництво: нові виклики» цього номера);

2) у минулому році ФОП не був платником сільгоспЄП, а перебував в іншій групі ЄП або на загальній системі і вперше стає платником сільгоспЄП у 2022 році.

Такі різні підходи до звітування пов’язані з декількома факторами:

1) починаючи зі звітності за 2021 рік ФОП має звітувати з ЄСВ за себе не шляхом подання окремої звітності, а у складі звітної декларації виходячи з того, на якій системі оподаткування він перебуває;

2) зі специфікою звітування із сільгоспЄП. Аграрії звітують із сільгоспЄП не за результатами роботи в минулому році, а на рік уперед. А от звітувати з ЄСВ за себе слід виключно за минулий рік.

Враховуючи це, виходить, що у загальному випадку, якщо аграрій подає декларацію із сільгоспЄП на 2022 рік, то разом із нею він має подати звітність (у вигляді окремого додатка) з нарахованим ЄСВ за себе за минулий рік.

Це підтверджують і фіскали в БЗ 107.01.07. Вони наголошують, що

додаток 2 із нарахованим ЄСВ за себе ФОП-аграрії за 2021 рік уперше мають подавати у складі декларації із сільгоспЄП, у якій податок нараховується за 2022 рік

Особливості. Але вищенаведений висновок чітко стосується тільки випадку, коли ФОП був платником сільгоспЄП у минулому році і бажає залишитися ним у наступному.

На це прямо вказує підказка «2» до заповнення декларації із сільгоспЄП. У ній ідеться, що ФОП — платники сільгоспЄП, які:

— вперше подають декларацію із сільгоспЄП (вказують у шапці декларації в рядку 1 одночасно три відмітки в полі: «Загальна», «Звітна», «Довідково»), додаток 2, в якому нараховують ЄСВ за себе, не подають.

Воно й не дивно. Якщо ФОП перебував у минулому році в іншій групі ЄП чи на загальній системі, то він відзвітує про суми нарахованого ЄСВ при поданні річної декларації з ЄП (ФОП групи 3 за IV квартал) чи декларації про майновий стан відповідно. При поданні річних декларацій він подає додаток, у якому і нарахує ЄСВ. Про те, як таким ФОП звітувати з ЄСВ за себе, читайте у «Податки & бухоблік», 2022, № 4;

— були в минулому році платниками сільгоспЄП і вирішили ними залишитися на наступний рік (у шапці декларації в рядку 1 одночасно вказують дві відмітки: «Загальна», «Звітна»), мають подати додаток 2 із сумою нарахованого ЄСВ за себе за 2021 рік.

При цьому тими ФОП, які були платниками сільгоспЄП у минулому році, подається разом із декларацією на 2022 рік додаток 2 тільки в тому випадку, якщо вони в минулому році не були звільнені від сплати ЄСВ.

Нагадаємо, що із числа ФОП сплачувати ЄП не повинні тільки ті особи, які:

— отримують пенсію за віком чи за вислугу років або є особами з інвалідністю, або досягли віку, установленого ст. 26 Закону № 1058, і отримують згідно із законом пенсію чи соціальну допомогу (незалежно від виду пенсії);

— працювали у 2021 році за основним місцем роботи в іншого роботодавця і за них платили ЄСВ не менше мінімального страхового внеску.

Сплата та сума ЄСВ

Розпочнемо з того, що стати платником сільгоспЄП можуть тільки ФОП, що є фермерським господарством (ФГ) сімейного типу (див. «Стаємо сільгоспником на ЄП — 2022» цього номера). При цьому зазвичай саме голова ФГ і реєструється ФОПом.

Враховуючи це, виникає запитання: як саме ФОП, який є головою ФГ, має визначати розмір ЄСВ за себе — за правилами, установленими для членів ФГ, чи за правилами, установленими для платників ЄП?

На наш погляд,

особа, що зареєструвалася ФОП та стала платником сільгоспЄП, нараховувати суму ЄСВ за себе має за правилами, установленими для ЄП

При цьому окремо сплачувати ще й ЄСВ за себе за правилами, установленими для членів ФГ, фізособі, яка заснувала ФГ у вигляді ФОП, не потрібно. Оскільки вона в момент створення ФОП стає застрахованою особою на підставі п. 4 ч. 1 ст. 4 Закону № 2464, як ФОП. А члени ФГ платять ЄСВ за себе, тільки коли не належать до осіб, які підлягають страхуванню на інших підставах (п. 51 ч. 1 ст. 4 Закону № 2464).

Тобто базу нарахування ЄСВ вони визначають самостійно за кожним місяцем звітного року, але з таким урахуванням, щоб сума ЄСВ за місяць була в межах:

— з 01.01.2021 — не нижче 1320 грн і не вище 19800 грн;

— з 01.12.2021 — не нижче 1430 грн і не вище 21450 грн.

Як правило, єдиноподатники обмежуються мінімальним щомісячним платежем. Але за бажанням можна сплачувати й більше.

Важливий момент: ФОП-спрощенці — платники сільгоспЄП повинні сплачувати ЄСВ у тому числі й за безприбуткові місяці, як і будь-які інші ФОП-спрощенці.

Нараховані за себе суми ЄСВ за 2021 рік ФОП, які в минулому році були платниками сільгоспЄП і бажають залишитися ними в наступному році, відображають у складі декларації із сільгоспЄП на 2022 рік у додатку 2. Строк її подання — не пізніше 21 лютого 2022 року.

Заповнення додатка 2

Розпочнемо з шапки додатка 2. Із особливостей заповнення слід виділити те, що позначку «Х» потрібно вказати одночасно у двох графах: «01 — Загальна» та «04 — Звітна».

Що стосується заповнення додатка 2, то правила його заповнення див. у таблиці нижче.

Заповнення додатка 2 до декларації із сільгоспЄП

| Розділи додатка | Пояснення |

| 1 — 3 | Тут потрібно вказати реєстраційний номер (якщо відсутній — паспортні дані) і П. І. Б. підприємця |

| 4 | У полі «Податковий (звітний) період» відмітку «Х» ставимо навпроти графи «рік» та вказуємо, що додаток подається за 2021 рік. При цьому той факт, що сама декларація із сільгосЄП подається за 2022 рік, тут ні на що не впливає |

| 5 і 6 | Ці розділи не заповнюємо |

| 7 | Вписуємо основний код КВЕД (зазначений першим у заяві про реєстрацію ФОП) |

| 8 | Проставляємо період перебування ФОП на сільгоспЄП у звітному році. У загальному випадку це буде період з 01.01.2021 (за умови, що ФОП не зайшов на ЄП пізніше цієї дати) по 31.12.2021. У полі 8.1 вказуємо цифру «6» (означає: єдиноподатник) |

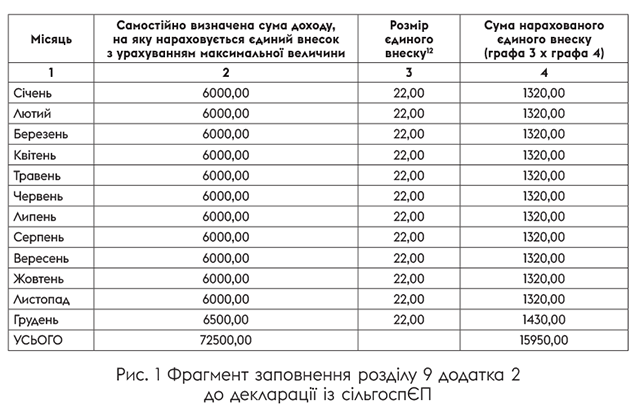

| 9 | У цьому розділі в таблиці розписуємо в розрізі місяців періоду, проставленого в розд. 8, базу нарахування ЄСВ і суму ЄСВ. При цьому в загальному випадку, якщо немає пільг зі сплати ЄСВ за себе і якщо вирішили платити внесок у мінімальному розмірі: — у графі 2 вказуємо із січня по листопад 2021 року 6000,00 грн, у грудні — 6500,00 грн; — у графі 3 — ставку ЄСВ (%) — 22,00; — у графі 4 — суму ЄСВ: 22 % від графи 3. У назві графи 4 допущено помилку у формулі розрахунку ЄСВ, тому на неї не зважаємо. Після заповнення ЄСВ за всі місці заповнюємо підсумковий рядок таблиці за колонками 2 і 4. Показник, який буде вказано в рядку «Усього» за графою 4 додатка 2, слід перенести в декларацію із сільгоспЄП, а саме в ряд. 16. Якщо ФОП усі або частину місяців, за які звітує, був звільнений від сплати ЄСВ (наприклад, став пенсіонером або набув статусу особи з інвалідністю, мав основне місце роботи зі сплатою ЄСВ), за рядками тих місяців у графах 2 і 4 проставляємо «0,00» |

Приклад. ФОП увесь 2021 рік був платником сільгоспЄП. База нарахування ЄСВ із січня по листопад склала 6000 грн на місяць, а в грудні — 6500 грн. ФОП вирішив і в 2022 році залишатися платником сільгоспЄП, тому подає декларацію з додатком 2.

Наведемо приклад заповненого розділу 9 додатка 2 до декларації із сільгоспЄП.