Нарахування та виплата зарплати

Суми нарахованої та виплаченої зарплати зазначайте відповідно у графах 3а та 3 розд. І 4ДФ повністю, без вирахування сум ПДФО, ВЗ та податкової соціальної пільги (за наявності права на неї). Ознака доходу в графі 10 — «101» (див. таблицю 1 додатка 2 до Порядку № 4).

Для відображення виплати зарплати встановлено спеціальне правило. Якщо зарплату виплачуємо у встановлені строки в місяці, наступному за місяцем нарахування, то її суму зазначаємо у графі 3 розд. І 4ДФ за той місяць, за який вона нарахована (п. 4 розд. IV Порядку № 4). Аналогічно в разі своєчасної виплати зарплати відображаємо й виплату ПДФО та ВЗ, які перераховуємо до бюджету у встановлені строки в наступному місяці.

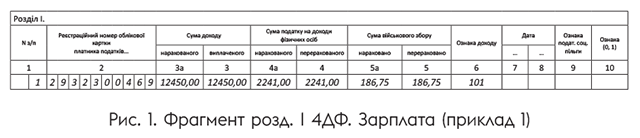

Приклад 1. Працівникові підприємства (реєстраційний номер облікової картки платника податків (далі — податковий номер) — 2932300469) у грудні 2021 року була нарахована зарплата в розмірі 12450 грн (ПДФО — 2241 грн, ВЗ — 186,75 грн). Зарплата виплачена в січні 2022 року своєчасно. Приклад заповнення розд. І 4ДФ за грудень 2021 року див. на рис. 1.

Отже, у разі повної та своєчасної виплати зарплати значення граф 3а і 3 та значення граф 4а і 4, 5а і 5 розд. I 4ДФ збігатимуться.

А якщо на підприємстві зарплата виплачується несвоєчасно? У цьому випадку відомості про нараховану/виплачену зарплату, а також утриманий/перерахований із неї ПДФО і ВЗ відображайте в 4ДФ за фактом нарахування/виплати.

Прийняття та звільнення

Дата прийняття. Якщо працівника в місяці звітного кварталу, за який формуємо 4ДФ, було прийнято на роботу за трудовим договором (контрактом) і йому було нараховано зарплату, то дату прийняття проставляємо в графі 7 розд. І 4ДФ. У всіх інших випадках (на роботу прийнято, але зарплату не нараховано, укладено не трудовий, а цивільно-правовий договір тощо) графу 7 не заповнюємо.

Наприклад, працівника прийнято на роботу в листопаді, але зарплата за цей місяць йому нарахована та виплачена у грудні. У такому разі дату прийняття на роботу в 4ДФ за листопад не відображаємо, оскільки рядок без сумових показників, але з датою прийняття на роботу не формують. Також не зазначаємо дату прийняття на роботу в 4ДФ і за грудень, оскільки дата прийняття припала на попередній місяць.

Дата звільнення. Дату звільнення з роботи відображаємо у графі 8 розд. 1 4ДФ тільки за тими працівниками, з якими були розірвані трудові договори у звітному місяці кварталу або до початку звітного місяця, але вони отримували зарплату у звітному місяці.

Увага! Якщо працівник у місяці звітного кварталу звільнявся, а потім приймався на роботу, на такого працівника заповнюємо стільки рядків з однією ознакою доходу, скільки разів інформація про зміну його місця роботи зустрічається у відповідному місяці звітного кварталу.

Але якщо працівник в одному місяці був прийнятий, а потім звільнений, то на нього формуємо один рядок із зарплатним доходом.

Приклад 2. Працівник 1 (податковий номер — 2856563045, основне місце роботи) був звільнений 12.11.2021. Сума зарплати за листопад за фактично відпрацьований час по дату звільнення — 10300 грн (ПДФО — 1854 грн, ВЗ — 154,50 грн). З 15.11.2021 він був знову прийнятий на те ж підприємство за сумісництвом. Зарплата за листопад за фактично відпрацьований час з дати прийняття — 7650 грн (ПДФО — 1377 грн, ВЗ — 114,75 грн).

Працівника 2 (податковий номер — 2345156654) було прийнято на роботу з 10.11.2021 і 30.11.2021 звільнено. У листопаді йому була нарахована зарплата в розмірі 8200 грн (ПДФО — 1476 грн, ВЗ — 123 грн).

У розд. І 4 ДФ на працівника 1 заповнюємо два рядки з ознакою доходу «101»: у першому зазначаємо зарплату по дату звільнення, у другому — дані про заробіток, починаючи з дати початку роботи за новим трудовим договором.

На працівника 2 заповнюємо один рядок.

Приклад заповнення див. на рис. 2.

Податкова соцпільга

Якщо до зарплати працівника застосовували податкову соціальну пільгу (ПСП) у місяці звітного кварталу, за який формуєте 4ДФ, то ознаку такої ПСП вказуйте у графі 9 розд. І. Так, якщо ПСП надаєте відповідно до: п.п. 169.1.1 ПКУ — зазначаєте в графі 9 ознаку «01»; п.п. 169.1.3 ПКУ — «02»; п.п. 169.1.4 ПКУ — «03»; п.п. 169.1.2 ПКУ — «04» (ср. ).

Увага! Якщо працівник має двох чи більше дітей, одна з яких є дитиною з інвалідністю, то він має право на застосування двох пільг: на кожну дитину віком до 18 років, яка не є особою з інвалідністю, у звичайному розмірі та на кожну дитину з інвалідністю — у підвищеному розмірі. Порядок заповнення 4ДФ у такому випадку покажемо на прикладі.

Приклад 3. Працівниця (податковий номер — 2945689887) у 2021 році мала право на застосування двох ПСП: на дитину з інвалідністю в розмірі 1702,50 грн (ознака пільги «02») та на іншу дитину — 1135 грн (ознака пільги «04»). За жовтень 2021 року працівниці була нарахована заробітна плата в сумі 6250 грн (ПДФО — 614,25 грн (6250 - (1702,50 + 1135) х х 18 : 100), ВЗ — 93,75 грн).

У розд. І 4ДФ формуємо на працівницю два рядки з ознакою доходу «101». Один рядок із сумою зарплати заповнюємо в загальному порядку з відображенням усіх граф, у тому числі й графи 9, де вказуємо одну з двох ознак ПСП. У другому рядку графи 3а, 3, 4а, 4 ті 5а, 5 залишаємо незаповненими, а в графі 9 проставляємо ознаку другої ПСП (див. роз’яснення з підкатегорії 103.25 БЗ).

Приклад заповнення розд. І 4ДФ за жовтень 2021 року наведено на рис. 3 на с. 22.

Якщо утримали аліменти

Якщо із зарплати працівника утримуєте аліменти, то відображайте його зарплату в нарахованій сумі без відрахування аліментів.

У розд. І 4ДФ аліменти показуйте з ознакою доходу «140» окремим рядком за податковим номером одержувача аліментів, у тому числі й у разі перерахування аліментів на рахунок виконавчої служби (див. роз’яснення з підкатегорії 103.25 БЗ).

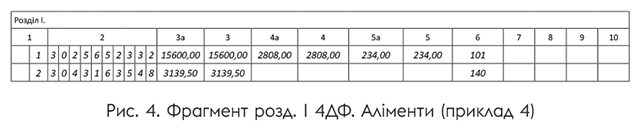

Приклад 4. Працівнику (податковий номер — 3025652332) за листопад 2021 року нараховано зарплату в сумі 15600 грн (ПДФО — 2808 грн, ВЗ — 234 грн). За виконавчим документом, що надійшов на підприємство, він зобов’язаний сплачувати аліменти на дитину в розмірі 25 % від свого доходу. Одержувач аліментів — мати дитини (податковий номер 3043163548). Сума аліментів була перерахована на рахунок державної виконавчої служби в листопаді 2021 року.

Сума аліментів обчислена з «чистої» суми заробітної плати, тобто після утримання ПДФО і ВЗ склала: (15600 - 2808 - 234) х 25 : 100 = = 3139,50 (грн).

Приклад заповнення розд. І 4ДФ за листопад 2021 року див. на рис. 4.

Відпускні

Відпускні відображайте в 4ДФ, сформованому за той місяць звітного кварталу, в якому вони були нараховані/виплачені.

Якщо відпускні нараховуєте в тому місяці, в якому їх виплачуєте, то всю суму нарахованих і виплачених відпускних та утримані/перераховані ПДФО і ВЗ відображайте в 4ДФ за такий місяць, навіть якщо відпускні нараховано за дні наступного місяця.

А якщо підприємство нараховує відпускні місяць у місяць (тобто в тому місяці, на який припадає відпустка, незалежно від їх виплати)?

Тоді, на наш погляд, безпечнішим є підхід, коли виплачені в поточному місяці, але ще не нараховані відпускні відображають у графі 3 розд. І 4ДФ за той місяць, у якому така виплата фактично здійснена.

висновки

- У разі виплати зарплати у встановлені строки в наступному місяці її суму зазначаємо у гр. 3 розд. І 4ДФ за той місяць, за який вона нарахована.

- Відпускні відображаємо у 4ДФ за той місяць звітного кварталу, в якому вони були нараховані/виплачені.