Начисление и выплата зарплаты

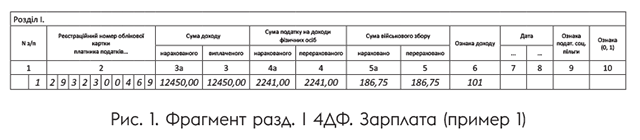

Суммы начисленной и выплаченной зарплаты указывайте соответственно в графах 3а и 3 разд. І 4ДФ полностью, без вычета сумм НДФЛ, ВС и налоговой социальной льготы (при наличии права на нее). Признак дохода в графе 10 — «101» (см. таблицу 1 приложения 2 к Порядку № 4).

Для отражения выплаты зарплаты установлено специальное правило. Если зарплату выплачиваем в установленные сроки в месяце, следующем за месяцем начисления, то ее сумму указываем в графе 3 разд. І 4ДФ за тот месяц, за который она начислена (п. 4 разд. IV Порядка № 4). Аналогично в случае своевременной выплаты зарплаты отражаем и выплату НДФЛ и ВС, которые перечисляем в бюджет в установленные сроки в следующем месяце.

Пример 1. Работнику предприятия (регистрационный номер учетной карточки налогоплательщика (далее — налоговый номер) — 2932300469 в декабре 2021 года была начислена зарплата в размере 12450 грн (НДФЛ — 2241 грн, ВС — 186,75 грн). Зарплата выплачена в январе 2022 года своевременно.

Пример заполнения разд. І 4ДФ за декабрь 2021 года см. на рис. 1.

Итак, в случае полной и своевременной выплаты зарплаты значения граф 3а и 3 и значения граф 4а и 4, 5а и 5 разд. I 4ДФ будут совпадать.

А если на предприятии зарплата выплачивается несвоевременно? В этом случае сведения о начисленной/выплаченной зарплате, а также удержанном/перечисленном с нее НДФЛ и ВС отражайте в 4ДФ по факту начисления/выплаты.

Прием и увольнение

Дата приема. Если работник в месяце отчетного квартала, за который формируем 4ДФ, был принят на работу по трудовому договору (контракту) и ему была начислена зарплата, то дату приема проставляем в графе 7 разд. I 4ДФ.

Во всех остальных случаях (на работу принят, но зарплата не начислена, заключен не трудовой, а гражданско-правовой договор и т. п.) графу 7 не заполняем.

Например, работник принят на работу в ноябре, но зарплата за этот месяц ему начислена и выплачена в декабре. В таком случае дату приема на работу в 4ДФ за ноябрь не отражаем, поскольку строку без суммовых показателей, но с датой приема на работу не формируют. Также не указываем дату приема на работу в 4ДФ и за декабрь, поскольку дата приема пришлась на предыдущий месяц.

Дата увольнения. Дату увольнения с работы отражаем в графе 8 разд. I 4ДФ только по тем работникам, с которыми были расторгнуты трудовые договоры в отчетном месяце квартала или до начала отчетного месяца, но они получали зарплату в отчетном месяце.

Внимание! Если работник в месяце отчетного квартала увольнялся, а потом принимался на работу, на такого работника заполняем столько строк с одним признаком дохода, сколько раз информация об изменении его места работы встречается в соответствующем месяце отчетного квартала.

Но если работник в одном месяце был принят, а потом уволен, то на него формируем одну строку с зарплатным доходом.

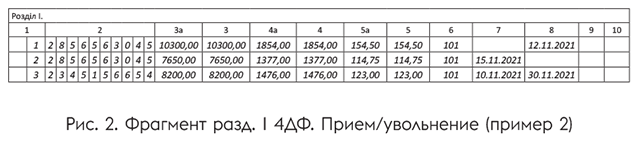

Пример 2. Работник 1 (налоговый номер — 2856563045, основное место работы) был уволен 12.11.2021. Сумма зарплаты за ноябрь за фактически отработанное время по дату увольнения — 10300 грн (НДФЛ — 1854 грн, ВС — 154,50 грн). С 15.11.2021 он был снова принят на то же предприятие по совместительству. Зарплата за ноябрь за фактически отработанное время с даты приема — 7650 грн (НДФЛ — 1377 грн, ВС — 114,75 грн).

Работник 2 (налоговый номер — 2345156654) был принят на работу с 10.11.2021 и 30.11.2021 уволен. В ноябре ему была начислена зарплата в размере 8200 грн (НДФЛ — 1476 грн, ВС — 123 грн).

В разд. I 4 ДФ на работника 1 заполняем две строки с признаком дохода «101»: в первой указываем зарплату по дату увольнения, во второй — данные о заработке, начиная с даты начала работы по новому трудовому договору.

На работника 2 заполняем одну строку.

Пример заполнения см. на рис. 2.

Налоговая соцльгота

Если к зарплате работника применяли налоговую социальную льготу (НСЛ) в месяце отчетного квартала, за который формируете 4ДФ, то признак такой НСЛ указывайте в графе 9 разд. I. Так, если НСЛ предоставляете в соответствии с: п.п. 169.1.1 НКУ, указываете в графе 9 признак «01»; п.п. 169.1.3 НКУ — «02»; п.п. 169.1.4 НКУ — «03»; п.п. 169.1.2 НКУ — «04» (ср. ).

Внимание! Если работник имеет двоих или более детей, один из которых является ребенком с инвалидностью, то он имеет право на применение двух льгот: на каждого ребенка в возрасте до 18 лет, который не является лицом с инвалидностью, в обычном размере и на каждого ребенка с инвалидностью — в повышенном размере. Порядок заполнения 4ДФ в таком случае покажем на примере.

Пример 3. Работница (налоговый номер — 2945689887) в 2021 году имела право на применение двух НСЛ: на ребенка с инвалидностью в размере 1702,50 грн (признак льготы «02») и на другого ребенка — 1135 грн (признак льготы «04»). За октябрь 2021 года работнице была начислена заработная плата в сумме 6250 грн (НДФЛ — 614,25 грн (6250 — (1702,50 + 1135) х 18 : : 100), ВС — 93,75 грн).

В разд. I 4ДФ формируем на работницу две строки с признаком дохода «101». Одну строку с суммой зарплаты заполняем в общем порядке с отражением всех граф, в том числе и графы 9, где указываем один из двух признаков НСЛ. Во второй строке графы 3а, 3, 4а, 4 и 5а, 5 оставляем незаполненными, а в графе 9 проставляем признак второй НСЛ (см. разъяснение из подкатегории 103.25 БЗ).

Пример заполнения разд. I 4ДФ за октябрь 2021 года приведен на рис. 3.

Если удержали алименты

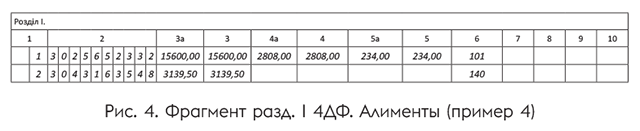

Если из зарплаты работника удерживаете алименты, то отражайте его зарплату в начисленной сумме без отчисления алиментов.

В разд. I 4ДФ алименты показывайте с признаком дохода «140» отдельной строкой с налоговым номером получателя алиментов, в том числе и в случае перечисления алиментов на счет исполнительной службы (см. разъяснение из подкатегории 103.25 БЗ).

Пример 4. Работнику (налоговый номер — 3025652332) за ноябрь 2021 года начислена зарплата в сумме 15600 грн (НДФЛ — 2808 грн, ВС — 234). По исполнительному документу, поступившему на предприятие, он обязан уплачивать алименты на ребенка в размере 25 % от своего дохода. Получатель алиментов — мать ребенка (налоговый номер 3043163548). Сумма алиментов была перечислена на счет государственной исполнительной службы в ноябре 2021 года.

Сумма алиментов, рассчитанная из «чистой» суммы заработной платы, то есть после удержания НДФЛ и ВС составила: (15600 - 2808 - 234) х х 25 : 100 = 3139,50 (грн).

Пример заполнения разд. I 4ДФ за ноябрь 2021 года — см. на рис. 4.

Отпускные

Отпускные отражайте в 4ДФ, сформированном за тот месяц отчетного квартала, в котором они были начислены/выплачены.

Если отпускные начисляете в том в месяце, в котором их выплачиваете, то всю сумму начисленных и выплаченных отпускных и удержанные/перечисленные НДФЛ и ВС отражайте в 4ДФ за такой месяц, даже если отпускные начислены за дни следующего месяца.

А если предприятие начисляет отпускные месяц в месяц (т. е. в том месяце, на который приходится отпуск, независимо от их выплаты)?

Тогда, на наш взгляд, более безопасным является подход, когда выплаченные в текущем месяце, но еще не начисленные отпускные отражают в графе 3 разд. І 4ДФ за тот месяц, в котором такая выплата фактически осуществлена.

выводы

- В случае выплаты зарплаты в установленные сроки в следующем месяце ее сумму указываем в гр. 3 разд. I 4ДФ за тот месяц, за который она начислена.

- Отпускные отражаем в 4ДФ за тот месяц отчетного квартала, в котором они были начислены/выплачены.