Міжнародні перевезення вантажів, пасажирів та багажу залізничним, автомобільним, морським, річковим і авіаційним транспортом оподатковуються ПДВ за ставкою 0 % (п.п. «а» п.п. 195.1.3 ПКУ).

Зверніть увагу на такі важливі моменти:.

1) ставку 0 % застосовують до операцій перевезення переліченими в п.п. «а» п.п. 195.1.3 ПКУ видами транспорту — залізничним, автомобільним, морським, річковим та авіаційним;

2) перевезення визнається міжнародним (а отже і з’являються підстави для застосування ставки ПДВ 0 %) тільки якщо воно здійснюється за єдиним міжнародним перевізним документом (авіаційна вантажна накладна (Air Waybill); міжнародна автомобільна накладна (CMR); накладна СМГС (накладна УМВС); коносамент (Bill of Lading); накладна ЦІМ (СIМ); вантажна відомість (Cargo Manifest); інші документи, визначені законами України).

3) застосування пільгової ставки не залежить від території надання послуг. Тобто ставку 0 % застосовують до всього маршруту міжнародного перевезення: і до «закордонної», і до «української» частини (за умови, звісно, що перевезення здійснюється на підставі єдиного перевізного документу).

Якщо послуги перевезення надає перевізник-резидент, то їх вартість оподатковують ПДВ за ставкою 0 % незалежно від резидентського статусу замовника. А ось послуги перевезення від нерезидента, який не має постійного представництва на території України, не є об’єктом нарахування ПДВ (тому отримувач послуг від нерезидента не нараховує ПДВ за ставкою 0 % виходячи з вартості послуг нерезидента, а також не виписує «нульову» ПН).

Перевізник повинен скласти ПН на міжнародні перевезення (зі ставкою 0 %) на дату першої з подій: (1) або отримання оплати від замовника, (2) або оформлення документа, що підтверджує факт надання міжнародного перевезення.

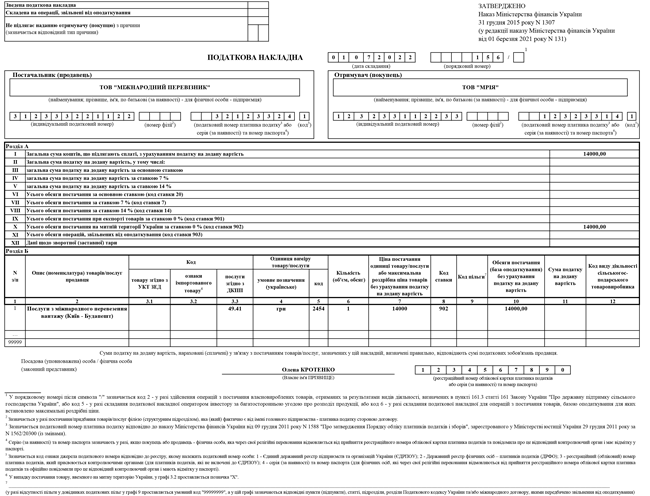

Як заповнити ПН? Заповнення заголовної частини ПН особливих запитань не викликає і залежить від того, кому ви надаєте свої послуги: платникові чи неплатникові ПДВ (у тому числі нерезиденту).

Табличний розділ Б у ПН заповнювати слід так:

— у графі 2 «Опис (номенклатура) товарів/послуг продавця» — найменування послуги, що надається. При цьому бажано деталізувати маршрут перевезення;

— графи 3.1 і 3.2 не заповнюють;

— у графі 3.3 «Код послуги згідно з ДКПП» показують «послужний» код за ДК 016:2010 (перевезення вантажу автотранспортом — «49.41», залізничні перевезення вантажів — «49.20»\пасажирів — «49.10» тощо);

— графи 4 і 5 заповнюють залежно від того, яка одиниця виміру зазначена в первинних документах. Наприклад, якщо одиницею виміру буде кілометр, то в графі 4 зазначте «км», а в графі 5 — код «0102»;

— у графі 8 «Код ставки» зазначають код ставки — «902» (п. 16 Порядку № 1307);

— графу 9 «Код пільги» не заповнюють.

Приклад. ТОВ «Міжнародний перевізник» здійснило перевезення вантажу за маршрутом «Киів — Будапешт» для замовника ТОВ «Мрія». Перевезення здійснювалося за єдиним перевізним документом — міжнародною автомобільною накладною (CMR). Послуги перевезення надані 01.07.2022. Вартість послуг — 14000 грн (в т.ч. ПДВ).

Податкова накладна за умовам цього прикладу буде заповнена так.

ПН на послуги міжнародного перевезення (зі ставкою 0 %) також складають експедитори:

1) у разі самостійного здійснення послуг міжнародного перевезення;

2) у разі придбання для замовника послуг з міжнародного перевезення у перевізника-резидента — платника ПДВ. У цьому випадку експедитор отримує ПН від перевізника зі ставкою 0 %. «При перевиставленні» послуг замовнику — в експедитора також виникають ПЗ за ставкою 0 % і виникає обов’язок скласти на такі ПЗ податкову накладну зі ставкою 0 %. Якщо послуги перевезення придбані у неплатника ПДВ — то в ПН, яку експедитор виписує замовникові, вартість перевезення не відображається. Тільки — експедиторська винагорода.

Якщо перша подія — отримання оплати, і аванс включає оплату за міжнародне перевезення та винагороду експедитора, то тоді ПН складається на дату авансу й у ній окремими рядками зазначається:

— вартість міжнародного перевезення (ставка ПДВ 0 %);

— експедиторська винагорода (20 %).

Зверніть увагу:

експедиторська винагорода є об’єктом ПДВ у разі, якщо замовник послуг — резидент. Якщо замовник — нерезидент експедиторська винагорода — не об’єкт оподаткування ПДВ, відповідно, на експедиторську винагороду ПН не складається.

Щодо заповнення гр. 3.3 ПН «Код послуги згідно з ДКПП» у випадках коли експедитор для виконання договору придбаває послуги міжнародного перевезення у третіх осіб, то можуть бути два варіанти кодування послуг у графі 3.3 вихідної ПН.

Перший — кодувати послуги перевезення (49.41), які ви перевиставляєте, під кодом транспортно-експедиторської діяльності. У такому разі в ПН у експедитора будуть два рядки: «Послуги експедитора» з кодом 52.29; «Компенсація послуг з міжнародного перевезення вантажу…» з кодом 52.29.

Другий — кодувати всі послуги, що перевиставляються, під тими ж кодами, які вказані за вхідною ПН (див. лист ГУ ДФС у м. Києві від 13.06.2017 № 604 /ІПК/10/26-15-12-01-18). У такому разі ПН в експедитора заповнюють так: «Послуги експедитора» з кодом 52.29; «Послуги міжнародного перевезення вантажу…» з кодом 49.41.