Історичний екскурс

Що було до? Ще на початку березня 2022 Законом України від 03.03.2022 № 2118-IX (п. 69.2 підрозд. 10 розд. ХХ ПКУ):

1) встановили мораторій (тобто заборону) на проведення всіх перевірок, які проводяться податковими органами;

2) розпочаті перевірки мали бути зупинені.

Однак згодом законодавці вирішили що перегнули палку. А тому через декілька днів Законом України від 15.03.2022 № 2120-IX вони підкоригували мораторій на перевірки. Зокрема, вони вивели з під мораторію:

— окремі камеральні перевірки. Перелік дозволених під час дії ВС камеральних перевірок був розширений Законом України від 24.03.2022 № 2142-ІХ;

— всі фактичні перевірки.

Деталі у «Податки & бухоблік», 2022, № 26.

Що буде після? Законом України від 12.05.2022 № 2260-IX (далі — Закон № 2260) законодавці вирішили ще раз змінити мораторій на перевірки. Так вони вирішили відновити проведення

— камеральних перевірок всіх видів звітності, а не лише окремих видів, як було до цього;

— певних видів документальних позапланових перевірок. До цього всі ці перевірки були під забороною.

Дозвіл на проведення фактичних перевірок лишився незмінним. Тобто фіскали на час ВС можуть проводити всі фактичні перевірки

Що стосується інших видів документальних податкових перевірок, то на час ВС вони потрапили під заборону.

З історією розібралися перейдемо до нововведень.

Камеральні перевірки

Що змінилося? До набрання чинності Законом № 2260, були дозволені на час ВС тільки такі камеральні перевірки:

1) ПДВ-декларацій або уточнюючих розрахунків, в яких заявлено бюджетне відшкодування з ПДВ на основі ПН/РК, які зареєстровані у ЄРПН та митних декларацій.

Винятки — тільки камеральні перевірки бюджетного відшкодування за операціями зі: спирту етилового та інших спиртових дистилятів, алкогольних напоїв, пива, тютюнових виробів, тютюну та промислових замінників тютюну, сигарет та цигарок, сигарил, а також рідин, що використовуються в електронних сигаретах..

2) декларацій платників сільгоспЄП.

Законом № 2260 фіскалам дано право проводити камеральні перевірки всіх видів звітності. Тобто відтепер фіскали можуть провести камеральну перевірку і декларацій з плати за землю, екоподатку, єдиного податку, податку на прибуток, транспортного податку, акцизного податку тощо.

Строки проведення. Проводити камеральні перевірки будь-якої звітності (окрім ПДВ-декларацій і уточнюючих розрахунків до них) слід в звичайні строки, тобто протягом 30 календарних днів, наступних за останнім днем граничного строку їх подання. А якщо такі документи надали пізніше — за днем їх фактичного подання. Річ у тому, що якихось особливих правил і строків проведення таких камералок Законом № 2260 не встановлено.

А враховуючи той факт що цей Закон також скасував призупинення строків для проведення камеральних перевірок, то з дня набуття ним чинності починає відраховуватися 30 днів для проведення камералок по звітності і уточнюючих розрахунках які були подані під час ВС.

По тій звітності, строк на проведення камералок по якій почався до ВС і не закінчився до 24.02.2022, з дня набрання чинності Законом № 2260 (з 27.05.2022) починає добігати строк на проведення камералок який не закінчився до ВС.

Що стосується камералок ПДВ-звітності та уточнюючих розрахунків до них, то вони будуть проводиться в особливі строки. Так:

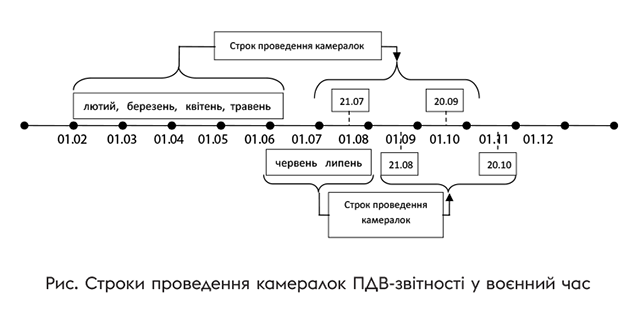

1) камеральну перевірку ПДВ-звітності чи уточнюючих розрахунків за звітні податкові періоди:

— лютий, березень, квітень, травень 2022 року — розпочинаються на наступний день після 20 липня 2022 року та завершуються не пізніше 20 вересня 2022 року.

До відома! Такі особливі строки проведення камералок напевно пов’язані із тим, що ті платники, які від початку ВС і до набрання чинності Законом № 2260 (набрав чинності 27.05.2022) мали змогу подати ПДВ-звітність, але не подали її своєчасно, без штрафів зможуть подати ПДВ-декларацію до 20 липня 2022 року. Тому відлік строків на проведення камералок такої звітності і визначено з 21 липня;

— червень, липень 2022 року — розпочинаються на наступний день після 20 серпня 2022 та завершуються не пізніше 20 жовтня 2022.

Для цих періодів виділено такий строк напевно через те, що до 20 серпня податківці мають провести камералки ПДВ-звітності за лютий — травень (це велика кіпа звітності), а уже з 20 серпня будуть приступати до камералок червневих і липневих ПДВ-декларацій.

Покажемо строки проведення перевірок на рисунку.

Звертаємо увагу! Такі особливі строки проведення камералок стосуються поданої звітності за лютий — липень 2022, а також уточнюючих розрахунків поданих за періоди ВС, в тому числі і тих, у яких платник ПДВ буде коригувати відображений податковий кредит, сформований на основі первинних документів;

2) камеральні перевірки уточнюючих розрахунків з ПДВ, які будуть (були) подані за звітні періоди до лютого 2022 року (наприклад, за січень 2022, або за будь-який період 2021 року чи більш ранні періоди), але фактична подача таких уточнюючих декларацій відбулася протягом лютого — липня 2022. Так от строк проведення камералок таких уточнюючих розрахунків буде визначатися за правилами прописаними щодо подання звітності за період лютий— липень 2022 (див. вище).

Так, якщо платник подасть уточнюючу декларацію з ПДВ за грудень 2021 у червні 2022, то камеральну перевірку такої звітності фіскали зможуть провести в період з 21.08.2022 по 20.10.2022.

Документальні перевірки

Дозволені перевірки. Законом № 2260 знято заборону на проведення під час дії ВС деяких видів документальних позапланових перевірок.

Так, з дати набрання чинності Законом № 2260 (з 27.05.2022) фіскали зможуть провести документальну позапланову перевірку тільки:

1) за зверненням платників. Щоправда, щоб така перевірка відбулася, для цього платник повинен самостійно написати заяву про проведення перевірки і подати її у свою податкову за місцем обліку. Особливої форми такої заяви немає — вона подається в довільній формі. Сама ж перевірка проводиться після ухвалення рішення контролюючим органом, яке оформляється наказом (БЗ 130.03).;

2) з підстав, визначених п.п. 78.1.7 та 78.1.8 ПКУ, тобто у випадку коли:

— розпочато процедуру реорганізації юрособи (крім перетворення), припинення юрособи або ФОП, закриття постійного представництва чи відокремленого підрозділу юрособи, в тому числі іноземної компанії, організації, порушено провадження у справі про визнання банкрутом платника податків або подано заяву про зняття з обліку платника податків (п.п. 78.1.7 ПКУ);

— платник подав декларацію з ПДВ, в якій заявлено до відшкодування з бюджету ПДВ, та/або з від’ємним значенням з ПДВ, яке становить більше 100 тис. грн.

3) фіскали отримали податкову інформацію, що свідчить про порушення платником валютного законодавства в частині дотримання граничних строків розрахунків в ЗЕД.

Документальні позапланові перевірки з усіх інших підстав, а також усі інші види документальних перевірок лишилися на час ВС під забороною

Строк проведення перевірок, початих під час ВС. З дати набрання чинності Законом № 2260 (з 27.05.2022) по суті фіскали під час ВС уже можуть іти до платників податків в гості на позапланову перевірку, але тільки з дозволених підстав.

При цьому строки проведення позапланових перевірок, що фіскали почнуть проводити після набуття чинності Законом № 2260 (з 27.05.2022) за зверненням платників, а також у разі реорганізації/ліквідації/банкрутства платника чи щодо порушення валютного законодавства будуть проводитися у загальні строки, визначені п. 82.2 ПКУ (ср. ).

А саме, тривалість перевірок не повинна перевищувати:

— 15 робочих днів — для великих платників податків,

— 5 робочих днів — для суб’єктів малого підприємництва;

— 3 робочі дні — для ФОП, які не мають найманих працівників;

— 10 робочих днів — для інших платників податків-.

Крім того, контролери можуть продовжити строки проведення таких перевірок, не більш як на 10 робочих днів — для великих платників податків, не більш як на 2 робочих дні — щодо суб’єктів малого підприємництва та не більш як на 5 робочих днів — для інших платників податків

Ці правила не стосуються тільки проведення позапланової документальної перевірки декларацій або уточнюючих розрахунків у разі бюджетного відшкодування/від’ємного значення вище 100 тис. грн (п.п. 78.1.8 ПКУ). Річ у тому, що Закон № 2260 дає право фіскалам проводити такі перевірки протягом 60 календарних днів, що настають після закінчення граничного терміну проведення камеральної перевірки відповідної ПДВ-декларації або уточнюючого розрахунку.

Перевірки, які перервав ВС. Дозвіл на проведення певних позапланових перевірок під час ВС відразу викликав у платників податків питання: як бути з перевірками що були початі до ВС і на 24.02.2022 не були закінчені?

Те, що до початку ВС фіскали могли здійснювати такі перевірки — факт не заперечний. Річ у тому, що карантинний мораторій на перевірки, що діяв до початку ВС і був встановлений п. 522 підрозд. 10 розд. ХХ ПКУ, не поширювався на позапланові перевірки практично з тих самих підстав що й дозволені тепер, під час ВС. Виняток становить тільки перевірка ЗЕД-розрахунків (з цих підстав під час карантинного мораторію перевірки були під забороною). Хоча Кабмін і давав постановою від 03.02.2021 № 89 зелене світло по деяким документальним перевіркам, які не названі серед винятків із п. 522 підрозд. 10 розд. ХХ ПКУ серед яких були і перевірки в ЗЕД. Але, на наш погляд, такий дозвіл на перевірки був в ті часи незаконним. Деталі у «Податки & бухоблік», 2022, № 14 ) https://i.factor.ua/ukr/journals/nibu/2022/february/issue-14/article-119498.html).

Так от законодавці попіклувалися про порядок і строки проведення позапланових перевірок, що були розпочаті до ВС і на час ВС не закінчені. Вони визначили відповідні правила у п.п. 69.2 підроз. 10 розд. ХХ ПКУ.

А саме, вони прямо сказали, що

дозволені позапланові перевірки, що були розпочаті та незавершені до 24.02.2022, поновлюються з дня набрання чинності Законом № 2260 (тобто з 27.05.2022)

Це і так було зрозуміло без уточнення. Так як Законом № 2260 прямо визначено, що на позапланові перевірок зупинка строків із п.п. 69.9 підроз. 10 розд. ХХ ПКУ не поширюється з дати набуття чинності Законом № 2260.

Але законодавці пішли ще далі. Вони не просто констатували і так відомий факт (щодо продовження незавершених позапланових перевірок), а й встановили ще додаткові вимоги.

А саме:

— сказали, що такі перервані перевірки можна провести протягом 60 днів з дня наступного за днем набрання чинності Законом № 2260, тобто з 28.05.2022;

— такі перевірки поновлюються на невикористаний строк.

Встановлення таких правил говорить про те, що ці перевірки будуть проводити тільки протягом 60 днів починаючи з 28.05.2022. Але почати незакінчені перевірки фіскали не зобов’язані з 28.05.2022. Це може відбутися і в інший день із виділеного 60-денного строку. Хоча вибирати його фіскали мають так, щоб весь строк проведення дозволеної позапланової перевірки, який не сплив до початку ВС, потрапив у виділені 60 днів. Якщо ж невикористаний строк у 60 денний термін не потрапить, то він просто згорає.

Наприклад, якщо на 24.02.2022 була незакінчена позапланова перевірка великого платника податків, а саме лишилося ще не використаних 10 днів такої перевірки, то після набуття чинності Законом № 2260 (після 27.05.2022) таку перевірку фіскали можуть почати проводити не пізніше ніж за 10 днів до спливу 60-денного строку виділеного на закінчення такої перевірки. Тобто останнім днем початку такої незакінченої перевірки має бути 51 день після набрання чинності Законом № 2260, а саме 17.07.2022. Але враховуючи що 17 липня вихідний, то щоб використати всі 10 днів для проведення перевірки, продовжити незакінчену перевірку фіскалам слід набагато раніше.

Відсутність доступу. Той факт, що Закон № 2260 дав зелене світло на проведення певних позапланових перевірок та закінчення початих до ВС, не означає що фіскали відразу побіжать усіх перевіряти.

Вся справа в тому, що війна і досі триває. А тому законодавці встановили вимогу відповідно до якої фіскали можуть прийти чи продовжити здійснювати дозволену позапланову перевірку тільки тоді коли:

— буде наявний безпечний доступ, допуск до територій, приміщень та іншого майна, що використовуються для провадження госпдіяльності та/або є об’єктами оподаткування, або використовуються для отримання доходів (прибутку), або пов’язані з іншими об’єктами оподаткування такими платниками податків;

— буде наявний безпечний доступ, допуск до документів, довідок, про фінансово-господарську діяльність, отримані доходи, видатки платників податків та іншої інформації, пов’язаної з обчисленням та сплатою податків, зборів, платежів, про дотримання вимог законодавства, здійснення контролю за яким покладено на податківців, а також фінансової і статистичної звітності у порядку та на підставах, визначених законом;

— можна буде безпечно провести інвентаризацію основних засобів, товарно-матеріальних цінностей, коштів, зняття залишків товарно-матеріальних цінностей, готівки.

Хто буде встановлювати чи є безпечний доступ до проведення дозволеної позапланової перевірки не ясно. Напевно це будуть визначати самі фіскали. Але нам здається, що дозволені позапланові документальні перевірки точно не будуть проводиться щодо тих суб’єктів, у яких об’єкт проведення перевірки знаходиться на території де ведуться бойові дії, територія яка знаходяться в окупації, або якщо є інші стримуючи фактори для проведення перевірки (наприклад, замінування території де знаходиться платник податків, тощо).

Так от якщо фіскали не можуть завершити в зв’язку з виникненням обставин, наведених вище, перевірку, то

строк проведення цієї перевірки зупиняється до завершення дії таких обставин та /або усунення перешкод щодо проведення перевірки

При цьому фіскали мають повідомити платника податків, що вони не ідуть до нього закінчувати проведення перевірки у виділений строк, бо вважають здійснення таких дій небезпечними. А саме вони мають направити платнику:

— копію наказу керівника податкового органу до електронного кабінету платника податків;

— на електронну адресу (адреси) інформацію про вид документа, дату та час його надіслання до електронного кабінету.

Тільки зробивши такі дії можна вважати що відбулося переривання перебігу строку проведення перевірки.

Якщо такі дії фіскали не зроблять до закінчення 60-денного строку виділеного на закінчення перевірок, то після спливу такого строку фіскалів до перевірок допускати вже не слід. Той же принцип діятиме коли переривання проведення перевірки відбудеться по тих з них, які розпочалися під час дії ВС.

Відповідальність

Також Закон № 2260 змінює правила притягнення платника податків до відповідальності за порушення, виявлені під час перевірок, які проводяться у ВС.

Як раніше? Нагадаємо, що до цього часу за порушення, виявлені під час дозволених у період ВС перевірок, карали по всій суворості закону. Це не стосувалося тільки порушення РРО-законодавства. Бо п. 12 розд. ІІ Закону про РРО говорить, що під час дії ВС можна притягнути до відповідальності тільки за порушення, пов’язані з продажом підакцизних товарів.

Крім того, щоб в час дії ВС суб’єкт не зміг заховатися за будь-який мораторій на штрафи, законодавці встановили, що на порушення, виявлені під час фактичних перевірок, не поширюється ані:

— мораторій на штрафи, встановлений п. 69.1 підрозд. 10 розд. ХХ ПКУ на час ВС;

— мораторій на штрафи, встановлений п. 521 підрозд. 10 розд. ХХ ПКУ на час дії ковідного карантину;

— п.п. 112.8.9 ПКУ, який звільняє від фінансової відповідальності за вчинення податкових правопорушень (дії або бездіяльності) внаслідок обставин непереборної сили (форс-мажору).

Як з врахуванням Закону № 2260? З 27.05.2022 норми щодо правил покарання стали більш м’які. А саме, за порушення, виявлені під час дії ВС, не будуть карати, якщо податкове правопорушення (дія або бездіяльність) сталося внаслідок обставин непереборної сили (форс-мажору). Тобто від порушень, виявлених у час дії ВС, можна заховатися за п.п 112.8.9 ПКУ. Якщо звичайно платник податку доведе, що порушення сталося саме через форс-мажор.

А от воєнний і карантинний мораторії на штрафи за порушення виявлені під час перевірок у ВС діяти, як і раніше, не будуть. При цьому відтепер вони не діятимуть не тільки при виявленні порушень під час проведення фактичних перевірок, а й при виявленні порушень при здійсненні всіх інших дозволених під час ВС перевірок, тобто і під час камеральних та окремих позапланових документальних перевірках.