Указ Президента України «Про введення воєнного стану в Україні» від 24.02.2022 № 64/2022 затверджено ВРУ 24.02.2022. Строк введення — на 30 діб з 05 години 30 хвилин 24 лютого 2022 року.

Крім того 24.02.2022 набрав чинності Указ Президента України «Про загальну мобілізацію» від 24.02.2022 № 69/2022. Мобілізація проводиться протягом 90 діб із дня набрання чинності цим Указом.

Ну й паралельно йшов призов резервістів (див. «Податки & бухоблік», 2022, № 17).

А ще багато українців за покликом серця, а не згідно з указами, пішли захищати свою Батьківщину.

Перед роботодавцями зараз стоїть багато викликів. Адже з ними на зв’язку продовжують знаходитися працівники.

Працівника мобілізували/призвали

Що робити, якщо працівника мобілізували або він резервіст і його призвали чи працівник добровільно уклав контракт про проходження військової служби (далі — «солдат підприємства»)?

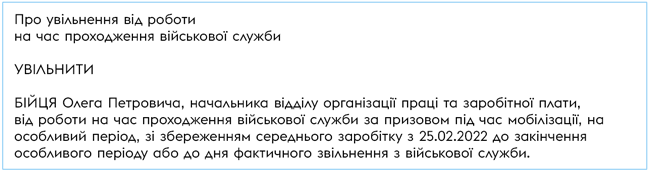

На підставі підтверджуючих документів (повістки, копії контракту тощо) видаємо наказ про увільнення працівника від роботи на період проходження військової служби. Наведемо фрагмент тексту такого наказу на рис. 1.

Рис. 1. Фрагмент наказу про увільнення від роботи на час військової служби

Увага! Якщо працівника призвали як резервіста, то в наказі замість «призовом під час мобілізації, на особливий період» зазначаєте «призовом осіб із числа резервістів в особливий період».

А якщо мобілізували (призвали, як резервіста) директора?

У такій ситуації слід ураховувати, що директор може передати свої повноваження в повному обсязі іншій особі на час своєї відсутності, тільки якщо йому надано таке право установчими документами підприємства.

Тобто у випадку мобілізації директора ідеальним буде варіант, коли в установчих документах підприємства прописано, а до Єдиного державного реєстру юросіб та фізосіб-підприємців (далі — ЄДР) включено відомості про директора і, припустимо, його заступника із зазначенням його П. І. Б., який здійснює відповідні повноваження в разі відсутності директора. У цьому випадку передання повноважень відбувається на рівні наказу.

Щодо оплати за виконання обов’язків директора. Зауважимо, що штатним заступникам різниця в окладах на час заміни директора зазвичай не виплачується. Це пов’язано з тим, що посадовою інструкцією заступника, зазвичай, передбачається виконання обов’язків керівника у разі його відсутності. За це йому виплачується основна заробітна плата.

За відсутності заступника та наявності у директора права делегувати виконання своїх повноважень іншим особам від його імені (зазвичай, установчими документами передбачено таке право) директор може:

а) видати наказ про те, що він відбуває для проходження військової служби й одночасно призначає особу, яка виконуватиме його (директора) обов’язки на час його відсутності;

б) для представлення інтересів підприємства у правовідносинах з третіми особами (наприклад, укладення договорів) видати особі, яка його замінюватиме, довіреність (ст. 207 ЦКУ). Без довіреності від імені підприємства може діяти тільки та особа, яка зазначена в ЄДР як підписант. При цьому, за наявності такої можливості, засновники можуть включити до ЄДР відомості про інших осіб, які, окрім директора, можуть без довіреності діяти від імені підприємства.

Повідомляти держреєстратора про те, що функції директора на час його військової служби виконуватиме інша особа (на підставі наказу + довіреності), не потрібно. До ЄДР вносять відомості про зміну керівника. А в нашому випадку директор не змінюється і його повноваження не припиняються.

Про довірену особу податківцям можна повідомити через оформлення електронного підпису та подання інформації про неї податківцям у спеціалізованому повідомленні: Повідомлення про надання інформації щодо кваліфікованого електронного підпису.

Ключі зараз можна оформити дистанційно.

Працівникові, що буде виконувати тимчасово обв’язки директора та не є його штатним заступником, виплачують різницю в окладах.

Ще один випадок, коли Статут не надає директорові можливості передати свої повноваження іншій особі. При такому розвитку подій питання «замінника» повинне вирішуватися загальними зборами учасників.

У табелі обліку робочого часу не відпрацьований «солдатом підприємства» час відображайте літерним кодом «ІН»

За час військової служби зберігаєте за працівником середню зарплату (ст. 119 КЗпП). Її розраховуєте згідно з Порядком, затвердженим постановою КМУ від 08.02.95 № 100 виходячи з виплат за останні 2 календарні місяці роботи, що передують початку військової служби.

Тобто всі дні служби оплачуєте виходячи з однієї середньої. Щомісячно розраховувати нову середню зарплату не потрібно.

Працівник в теробороні

На момент підготовки номера, ситуація така. До тероборони можуть входити як військові, так і цивільні.

З військовими з тероборони, які поступили (призвані) на військову службу все зрозуміло. За ними зберігається місце роботи, посада та середній заробіток згідно з ч. 3 ст. 119 КЗпП.

З цивільною частиною тероборони (особи, що на добровільній основі зараховані до проходження служби у складі добровольчого формування Сил територіальної оборони ЗСУ) все складніше. Для них законодавством трудові гарантії щодо збереження місяця роботи, посади та середнього заробітку, прямо не прописані.

Єдине, що встановлено п. 2 ст. 24 Закону України від 16.07.2021 № 1702-IX, що на членів добровольчих формувань територіальних громад під час їх участі у заходах підготовки добровольчих формувань територіальних громад, а також виконання ними завдань тероборони поширюються гарантії соціального і правового захисту, передбачені Законом України «Про соціальний і правовий захист військовослужбовців та членів їх сімей» від 20.12.91 № 2011-XII.

Також наявна проблема з документами, що підтверджують, що працівник задіяний у теробороні. З такими працівниками повинні укладатися контракти добровольця територіальної оборони (п. 16 Положення про добровольчі формування територіальних громад, затвердженого постановою КМУ від 29.12.2021 № 1449). Проте наразі з контрактами біда. Комусь видають довідки, у когось тільки посвідчення.

Маємо надію, що в найближчий час питання з добровільцями буде вирішено, трудові гарантії прописані. До речі, Держпраці за збереження за такими працівниками місяця роботи, посади та зарплати за наявності підписаного працівником контракту тероборонівця.

Так що ж робити зараз, коли підтверджуючих документів немає? Однозначно звільняти працівника за невихід на роботу не можна! Табелюємо «НЗ». Ну або ж можете відразу визнати час його відсутності поважним і проставляти в табелі «І».

Увага! Зазначені позначки говорять про те, що цей час не оплачується. Проте якщо є можливість допомогти фінансово, нараховуємо середній заробіток на добровільній основі.

Працівник виїхав

Сьогодні доволі часто можна почути запитання, чи можна звільнити з ініціативи роботодавця працівника, який виїхав з міста (селі, селища), у тому числі за кордон, проте підприємство продовжує працювати? Відповідь — ні.

Адже в ситуації, що склалася, виїзд та невихід на роботу обумовлений необхідністю збереження життя і здоров’я такого працівника та його сім’ї і вважається відсутністю на роботі з поважних причин. Такий висновок був зроблений Мінсоцполітики у листі від 08.07.2014 № 7302/3/14-14/13 щодо ситуації з захопленням частини Донецької та Луганської області. Проте наразі його висновок можна розповсюдити на ситуацію, що склалася сьогодні в Україні в цілому.

Чи можна ввести простій?

Чи можна ввести простій, оскільки підприємство не працює? Так. Простій — це призупинення роботи, викликане відсутністю організаційних або технічних умов, необхідних для виконання роботи, невідворотною силою або іншими обставинами.

Простій оплачуйте не нижче ніж від 2/3 окладу працівника, якщо інше не передбачено вашими внутрішніми документами.

В наказі про простій обов’язково зазначте чи необхідно працівникам бути присутніми на робочих місцях під час простою.

Для табелювання часу простоїв використовуємо літерний код «П».

Увага! Незалежно від введення простою, за мобілізованим (призваним резервістом) роботодавець повинен виконати трудові гарантії, передбачені ст. 119 КЗпП

тобто, зберегти місце роботи, посаду та середній заробіток. Саме ця норма є імперативною для оплати періоду військової служби «солдата підприємства».

А чи можна для одних працівників ввести простій, а для інших запровадити дистанційну роботу? Так, такий варіант також можливий.

Про дистанційну роботу читайте в «Податки & бухоблік», 2021, № 92.

А що з відпусткою?

Ще одне популярне питання: чи можна сьогодні надавати працівникам відпустки? Так, можна. Заборони немає. Якщо відпустка передбачена графіком виходу на роботу, не соромимся, дотримуємося графіку.

Якщо ж працівник направляє заяву про надання відпустки не за графіком, то розглядаємо її й приймаємо відповідне рішення.

Відпускне законодавство продовжує діяти в повному обсязі, не дивлячись на введення військового стану.

Трудова повинність та суспільно корисні роботи

Під час воєнного стану військове командування разом із військовими адміністраціями можуть запроваджувати трудову повинність.

Її запроваджують для працездатних осіб, не залучених до роботи в оборонній сфері та сфері забезпечення життєдіяльності населення і не заброньованих за підприємствами.

Також можливе залучення таких осіб до суспільно корисних робіт, що виконуються для задоволення потреб ЗСУ, інших військових формувань, правоохоронних органів і сил цивільного захисту, та не потребують, як правило, спеціальної професійної підготовки.

Такі роботи виконують на підставі окремого трудового договору. Праця оплачувана. Оплата відповідно до умов оплати праці, встановлених за професією (посадою), на яку зараховано особу, і розмір такої оплати не може бути нижчим від розміру середньої заробітної плати за основним місцем роботи.

Тож, якщо ваш працівник повідомив, що його залучили до суспільно корисних робіт, видайте наказ про увільнення його від роботи із збереженням місяця роботи та посади.

Мобілізували ФОПа… Що робити зі сплатою податків за ФОП за себе?

ПДФО, ЄП. Тут рулить п. 25 підрозд. 10 Перехідних положень ПКУ. Вона звільняє ФОП та осіб, які провадять незалежну професійну діяльність, призваних на військову службу під час мобілізації або залучених до виконання обов’язків щодо мобілізації за посадами, передбаченими штатами воєнного часу, під час особливого періоду, на весь період їх військової служби від обов’язку нарахування, сплати та подання податкової звітності з:

— ПДФО;

— єдиного податку.

Таке звільнення діє незалежно від наявності найманих працівників.

ЄСВ за себе. Якщо ФОП не використовує працю найманих працівників, то на весь строк служби за мобілізацією протягом особливого періоду він звільняється від нарахування та сплати ЄСВ «за себе» та від подання звітності (абзац другий пункту 92 розділу VIII Закону України від 08.07.2010 № 2464-VI).

Щоб звільнення щодо ПДФО, ЄП та ЄСВ спрацювало, потрібно протягом 10 днів після демобілізації (або якщо особа перебуває на лікуванні (реабілітації) у зв’язку з виконанням обов’язків під час мобілізації — 10 днів після закінчення лікування (реабілітації)) подати до податкового органу заяву в довільній формі та копію військового квитка або іншого документа, виданого відповідним органом, із зазначенням даних про призов на військову службу.

Бережіть себе! Все буде Україна!