* tax.gov.ua/data/material/000/578/694703/InfoList4 2023.pdf

Огляд змін з 01.08.2023 за листом № 4/2023

| № з/п | На що звертають увагу податківці |

| (1) | Відновлення перебігу строків (виключено п. 102.9 ПКУ, дія п.п. 69.9 підрозд. 10 розд. ХХ ПКУ обмежена до 01.08.2023, п. 1 розд. I, п. 8 розд. V листа № 4/2023) |

| Передусім, податківці звертають увагу на те, що з 01.08.2023 поновлюється перебіг строків, зокрема, при: — наданні податківцями ІПК; — розгляді податківцями скарг платників податків. Щоправда, нагадаємо, що при адміноскарженні блокувань ПН/РК перебіг строків подання скарг платниками та їх розгляду податківцями було відновлено ще з 03.01.2023 (детальніше про це див. «Оскарження блокувань: строки побігли» // «Податки & бухоблік», 2022, № 97 і «Блокування податкових накладних: коли, куди і що подаємо?» // «Податки & бухоблік», 2023, № 53); — наданні платниками відповідей на запити контролюючих органів. Про те, що до 01.08.2023 були певні підстави вважати, що строки відповіді на запит податківців є призупиненими, ми зазначали в статтях «Не відповів на запит податківців? Отримаєш штраф!» // «Податки & бухоблік», 2023, № 36 і «30 % різниця за операціями з «особливими» нерезидентами: як захиститися?» // «Податки & бухоблік», 2023, № 58. У листі № 4/2023 податківці, по суті, це підтвердили; — 365-денного строку на відображення ПК. Тому врахуйте: з 01.08.2023 продовжить спливати залишок 365-денного ПК-строку (з урахуванням днів, що пройшли раніше до 24.02.2023, тобто до початку дії воєнного стану (ВС)). Як пояснили контролери на прикладі, за ПН з датою складання 01.02.2022 (тобто за якою до введення ВС пройшли 23 дні) ПК може бути відображений покупцем протягом решти 343 днів, тобто не пізніше 08.07.2024 (не пізніше, ніж у декларації за липень 2024 року). Також нагадаємо, що 365-денний строк продовжується на період блокування. Детальніше про 365-денний строк див. «ПК-строк 365 днів: як не пропустити?» // «Податки & бухоблік», 2022, № 61 | |

| (2) | Перевірки (п.п. 69.21 підрозд. 10 розд. ХХ ПКУ, розд. I листа № 4/2023) |

| Після 01.08.2023 у цілому збережено мораторій на перевірки (зокрема, на планові перевірки та перевірки ЄСВ). Проте деякі перевірки виведені з-під мораторію — зокрема: — планові й позапланові перевірки платників, що здійснюють діяльність у сфері виробництва та/або реалізації підакцизних товарів (алкоголь, тютюн, паливо), у сфері грального бізнесу або фінансових (платіжних) послуг, а також — деякі позапланові перевірки (за деякими підставами). Детальніше про це идв. «Законопроєкт № 8401 прийнято: що змінили в останню мить» // «Податки & бухоблік», 2023, № 54 і «ЄСВ: зміни, на які чекаємо з 01.08.2023» // «Податки & бухоблік», 2023, № 60 | |

| Скасування спецЄП з 01.08.2023 | |

| (3) | Перехідні операції: спецЄП → податок на прибуток (п. 41 підрозд. 4 розд. ХХ ПКУ, п. 1 розд. III листа № 4/2023): |

| Для усунення подвійного оподаткування узаконена низка перехідних норм при переході зі спецЄП на прибуток: | |

| відвантаження на спецЄП → оплата на прибутку | |

| у такому разі в платника податку на прибуток: — ФР збільшується (+) на суму отриманої оплати за товари (роботи, послуги), відвантажені (надані) на спецЄП; — ФР зменшується (-) на суму собівартості таких товарів (робіт, послуг), врахованої в бухвитратах у період спецЄП | |

| оплата на спецЄП → відвантаження на прибутку | |

| у такому разі в платника податку на прибуток: — ФР зменшується (-) на суму бухдоходу, визнаного при відвантаженні товарів (робіт, послуг), передоплачених на спецЄП; — ФР збільшується (+) на суму собівартості таких відвантажених товарів (робіт, послуг), врахованої в податкових витратах за бухобліковими правилами | |

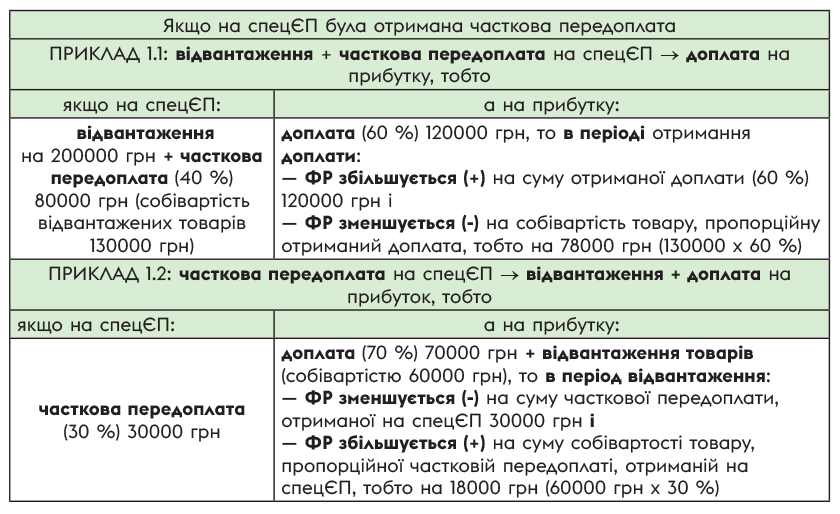

| А також податківці пояснили на прикладах, як застосовувати такі перехідні різниці при отриманні на спецЄП часткової передоплати:

Податківці підкреслюють, що такі перехідні норми п. 41 підрозд. 4 розд. ХХ ПКУ є універсальними, тобто: — застосовуються всіма платниками незалежно від розрахунку різниць з розд. III (тобто в тому числі й прибутківцями-малодохідниками) і — працюють при переході на прибуток як спецЄПешників, так і звичайних єдиноподатників. Проте не застосовуються особами, які були платниками ЄП групи 4. Детальніше про це див. «Повертаємося зі спецЄП на прибуток — перехідні операції» // «Податки & бухоблік», 2023, № 59 | |

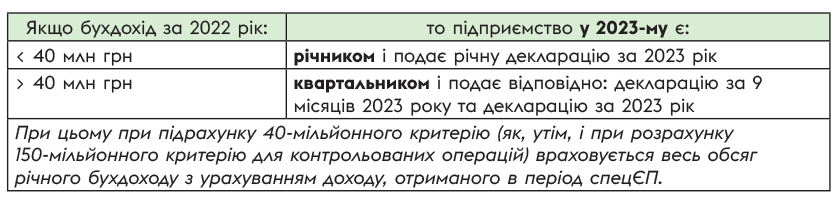

| (4) | Звітний період з прибутку після виходу зі спецЄП (п.п. 91.3 підрозд. 8 розд. ХХ ПКУ, п. 2 розд. III листа № 4/2023) |

| Після виходу зі спецЄП звітний період з прибутку у 2023 році визначають залежно від річного бухдоходу за минулий 2022 рік і:

Причому при заповненні декларації з податку на прибуток у 2023 році: — у прибутковому ряд. 01 показують по наростаючій усю суму доходу, отриманого з початку року (у тому числі й дохід, отриманий на спецЄП), а ось — у ряд. 02 при відображенні фінрезультату результати діяльності за період спецЄП не враховуються (п.п. 91.3.1 підрозд. 8 розд. ХХ ПКУ). Детальніше про це див. «Як визначити після спецЄП період звітування з податку на прибуток та необхідність розрахунку різниць» // «Податки & бухоблік», 2023, № 59 | |

| (5) | Визначення вартості ОЗ для податкової амортизації після виходу зі спецЄП (п.п. 91.3.4 підрозд. 8 розд. ХХ ПКУ, п. 3 розд. III листа № 4/2023) |

| Шкода, що в листі № 4/2023 податківці так і не пояснили на прикладах, як високодохідникам визначати балансову вартість для нарахування податкової амортизації після виходу зі спецЄП. Було б логічним: — високодохідникам для визначення податкової (!) залишкової вартості ОЗ і НМА станом на 01.08.2023 розрахувати податкову амортизацію за період спецЄП. Проте формально ПКУ вимагає визначати податкову вартість, як різницю між первісною вартістю об’єкта і сумою податкової амортизації, розрахованої по 31.07.2023 включно (а це може, зокрема, викликати питання із зовсім старими об’єктами ОЗ, які були введені в експлуатацію ще до появи ПКУ, і амортизувалися в той період за доПКУшними правилами. Сподіваємося, що податківці не скажуть повністю перерозраховувати за ними всю амортизацію за весь період експлуатації об’єктів), а — платникам, які до переходу на спецЄП були малодохідниками, а після виходу зі спецЄП (череза перевищення 40-мільйонного критерію) стали високодохідниками і податкову амортизацію й амортизаційні різниці розраховуватимуть уперше, податкову залишкову вартість ОЗ і НМА логічно визначати за даними бухобліку станом на 01.08.2023 — тобто на момент скасування спецЄП і повернення в прибутківці. Проте п.п. 91.3.4 підрозд. 8 розд. ХХ ПКУ знову ж таки формально вимагає від усіх без винятку високодохідників визначати залишкову вартість ОЗ і НМА як різницю між первісною вартістю та сумою розрахованої за ними податкової амортизації (тобто, по суті, проводити щодо об’єкта ґрунтовний перерахунок і повністю перерозраховувати всю амортизацію за весь період експлуатації об’єкта). Детальніше про це див. «Залишкова вартість ОЗ для податкової амортизації після спецЄП» // «Податки & бухоблік», 2023, № 59 | |

| (6) | Реєстрація ПН після виходу зі спецЄП (п.п. 69.1 підрозд. 10 розд. ХХ ПКУ, п. 6 розд. V листа № 4/2023) |

| Підпунктом 69.1 підрозд. 10 розд. ХХ ПКУ передбачено, що зареєструвати ПН треба протягом 60 календарних днів після виходу зі спецЄП. Щоправда, обережний підхід у цій ситуації — вважати, що 60-денний реєстраційний строк після скасування спецЄП стосується тільки тих ПН, граничні строки реєстрації за якими до переходу на спецЄП не минули. Детальніше про нього див. «Скасування спецЄП: регліміт, податковий кредит, строки виконання ПДВ-обов’язків» // «Податки & бухоблік», 2023, № 59. Проте з листа № 4/2023 складається враження, що податківці не розмежовують ПН за граничними строками реєстрації (минули вони до переходу на спецЄП чи не минули). Тобто, схоже, податківці однаково ставляться до обох ситуацій і не проти, щоб будь-які ПН (незареєстровані до переходу на спецЄП) платник реєстрував протягом 60 календарних днів після виходу зі спецЄП. Сподіваємося, що саме таку ліберальну позицію (без розмежувань ситуацій) фіскали хотіли донести в листі № 4/2023 | |

| (7) | Компенсуючі ПЗ після скасування спецЄП (п.п. 91.2 підрозд. 8 розд. ХХ ПКУ, п. 1 розд. V листа № 4/2023) |

| Також податківці нагадують, що за товарами, необоротними активами, придбаними (виготовленими, ввезеними) «з ПДВ» до переходу на спецЄП і використаними (поставленими, реалізованими) в період спецЄП треба: — нарахувати компенсуючі ПЗ (податкові зобов’язання) за п. 198.5 ПКУ (і скласти відповідну зведену компенсуючу ПН) протягом серпня — жовтня, але не пізніше 31.10.2023. При цьому кількість зведених компенсуючих ПН, що складаються, не обмежується; — відобразити такі компенсуючі ПЗ у декларації за серпень/вересень/жовтень — залежно від того, в якому періоді були нараховані ПЗ, проте не пізніше жовтня 2023 року. Детальніше про це див. «Відновлення ПДВ-реєстрації після спецЄП і компенсуючі ПЗ» // «Податки & бухоблік», 2023, № 59. Щоправда, іншим п.п. 9.9 підрозд. 8 розд. ХХ ПКУ передбачено, що при виході зі спецЄП треба нарахувати компенсуючі ПЗ не лише за товарами / необоротними активами, але і за послугами. Проте вважаємо, що для ситуації скасування спецЄП з 01.08.2023 прописані свої перехідні правила. Тому пріоритет мають норми п.п. 91.2 підрозд. 8 розд. ХХ ПКУ, які для цієї ситуації є спеціальними (і нараховувати компенсуючі ПЗ з послуг не вимагають) | |

| (8) | ПК за товарами / необоротними активами, імпортованими на спецЄП (п.п. 91.2.1 підрозд. 8 розд. ХХ ПКУ, пп. 3, 4 розд. V листа № 4/2023) |

| Врахуйте, що за ввезеними імпортними товарами / необоротними активами, імпортованими «з ПДВ» у період спецЄП: — можна відобразити ПК (за сплаченим ввізним ПДВ на підставі МД) не пізніше за 31 жовтня 2023; — у ліміті (у показнику ∑Митн), як пояснюють податківці, такий імпортний ПДВ врахується за умови зазначення в графі В МД (у рядку, в якому відображаються відомості про сплату ПДВ) у квадратних дужках податкового номера особи (імпортера), який претендує на податковий кредит з ПДВ; — якщо такі ввезені імпортні товари / необоротні активи були використані в період спецЄП, то за ними треба нарахувати компенсуючі ПЗ за п. 198.5 ПКУ одночасно з відображенням ПК (тобто в періоді відображення ПК), але не пізніше за 31 жовтня 2023. Детальніше про це див. «Імпортний ПДВ при скасуванні спецЄП» // «Податки & бухоблік», 2023, № 59. Також врахуйте, що постачання, здійснені в період спецЄП, не враховуються в підрахунку 1-мільйонного порога для ПДВ-реєстрації. Детальніше про це див. «Постачання спецЄПешника не враховуються в розрахунку 1 млн грн для реєстрації платником ПДВ» // «Податки & бухоблік», 2023; № 60 і «Пішли зі спецЄП: чи можна знятися з ПДВ?» // «Податки & бухоблік», 2023, № 60 | |

| (9) | Якщо товар куплений на спецЄП, а повернений після виходу зі спецЄП (п. 13 підрозд. 8 розд. ХХ ПКУ, п. 5 розд. V листа № 4/2023) |

| При поверненні товару ексспецЄПешником (покупцем): — продавець складає зменшуючий РК на неплатника (оскільки сама ПН була на неплатника) і — при поверненні товару до 31 жовтня 2023 продавець може зменшити ПЗ, навіть якщо не будуть повернені покупцеві кошти за товар (тобто без виконання умов про повернення коштів з п. 192.2 ПКУ). Тому якщо, наприклад, повернути товар і купити ще раз (після того, як колишній спецЄПешник повернеться у ПДВ-платники), то в нього за таким придбанням з’явиться ПК. Детальніше про це див. «ПДВ-питання контрагентів після скасування спецЄП» // «Податки & бухоблік», 2023, № 59 | |

| (10) | Ліміт ЄП-доходу після виходу зі спецЄП (пп. 91.4.1, 91.4.3 підрозд. 8 розд. ХХ ПКУ, пп. 4, 6 розд. VI листа № 4/2023) |

| Слід врахувати, що дохід, отриманий на спецЄП, не включається в річний ліміт ЄП-доходу на звичайному ЄП (установлений п. 291.4 ПКУ). Тому при переході зі спецЄП на звичайний ЄП граничний обсяг ЄП-доходу у 2023 році визначається пропорційно кількості календарних місяців, протягом яких платник не був на спецЄП. У листі № 4/2023 податківці взяли найпростішу ситуацію і пояснили на прикладі, що якщо у 2023 році на спецЄП були 7 місяців (із січня по липень) і з 01.08.2023 переходимо на ЄП групи 3, то граничний обсяг ЄП-доходу за решту 5 місяців до кінця 2023 року становитиме: 3257875 грн (тобто 7818900 грн х 5 місяців : 12 місяців). А ось ситуацію поскладніше — як порахувати граничний ЄП-дохід, якщо у 2023 на спецЄП були, наприклад, тільки 4 місяці (скажімо, з квітня по липень, а до того були на загальній системі) — не розглянули. Вважаємо, що в такому разі граничний обсяг ЄП-доходу на 2023 рік слід рахувати пропорційно 8 місяцям, протягом яких у 2023 році не були на спецЄП (тобто в такому разі ліміт ЄП-доходу на 2023 рік становитиме: 5212600 грн = 7818900 грн х 8 місяців : 12 місяців). Детальніше про це див. «Граничний ліміт доходу для ЄП — 2023: нові нюанси» // «Податки & бухоблік», 2023, № 56 | |

| (11) | Де опиняться платники спецЄП з 01.08.2023 (пп. 91.1, 9.9, 91.4.2 підрозд. 8 розд. ХХ ПКУ, пп. 2, 3, 5 розд. VI листа № 4/2023) |

| Після скасування спецЄП: — раніше діючих платників (не новачків) автоматично повернуть на ту систему оподаткування, на якій вони перебували до переходу на спецЄП (якщо вони не подали заяву про перехід на сплату інших податків/зборів); — щойностворених платників (які обрали з дня держреєстрації спецЄП) автоматично переведуть на ЄП групи 3 зі ставкою 5 %. Детальніше про це див. «Труднощі переходу, або Де опиняться платники спецЄП з 1 серпня?» // «Податки & бухоблік», 2023, № 59. Причому якщо в період спецЄП здійснювалася діяльність, заборонена для звичайних єдиноподатників (згідно з п.п. 291.5.1 ПКУ) або була перевищена чисельність працівників (за п. 291.4 ПКУ), то залишитися у звичайних єдиноподатниках після 01.08.2023 можна за умови усунення цих порушень у місячний строк — тобто до 01.09.2023. Детальніше про це див. «Заборонено на спрощенці, але дозволено на спецЄП: як бути з 01.08.2023» // «Податки & бухоблік», 2023, № 59 і «Скасування спецЄП: перехідні питання «у світлі» законопроєкту № 8401» // «Податки & бухоблік», 2023, № 56 | |

| (12) | Допомога армії та для потреб оборони країни — без переліку (п.п. 69.6 підрозд. 10 розд. ХХ ПКУ, п. 8 розд. III листа № 4/2023) |

| З п.п. 69.6 підрозд. 10 розд. ХХ ПКУ виключено слова «за переліком, визначеним КМУ» (оскільки жодного переліку КМУ так і не затвердив). У зв’язку із цим податківці в листі № 4/2023 зауважили, що з 01.08.2023 при наданні будь-яких товарів для потреб оборони країни та іншим одержувачам, переліченим у цьому підпункті, благодійна різниця за п.п. 140.5.9 ПКУ не застосовується. Хоча, по правді, і до цього (згідно з іншим п.п. 69.5 підрозд. 10 розд. ХХ) така допомога не обмежувалася жодним переліком (оскільки передбачалося, що такі операції взагалі не вважаються операціями з реалізації і, отже, жодної благодійної різниці за п.п. 140.5.9 ПКУ за ними, у принципі, виникнути не могло). Детальніше про це див. «Законопроєкт № 8401: огляд податкових змін» // «Податки & бухоблік», 2023, № 52 і «Благодійні передачі енергетичного обладнання (генераторів, павербанків тощо)» // «Податки & бухоблік», 2023, № 39 | |

| (13) | ЄП і ЄСВ «за себе» у ФОП груп 1 і 2 (п. 11 підрозд. 8 розд. ХХ ПКУ, п. 919 розд. VIII Закону України від 08.07.2010 № 2464-VI, розд. I листа № 4/2023) |

| Після 01.08.2023: — не сплачувати ЄП (єдиний податок) можуть тільки ті ФОП на ЄП груп 1 і 2, податкова адреса яких перебуває на територіях активних бойових дій / можливих бойових дій / на тимчасово окупованих територіях відповідно до Переліку територій.., затвердженого наказом Мінреінтеграції від 22.12.2022 № 309; — ЄСВ «за себе» ФОП на ЄП груп 1 і 2 (з будь-яких територій) можуть не сплачувати. Детальніше про це див. «Сплата ЄП і ЄСВ «за себе» ФОП груп 1 та 2: як з 01.08.2023?» // «Податки & бухоблік», 2023, № 61 і «ЄСВ: зміни, на які чекаємо з 01.08.2023» // «Податки & бухоблік», 2023, № 60 | |

| (14) | ЄСВ-штрафи (пп. 921, 922 розд. VIII Закону України від 08.07.2010 № 2464-VI, пп. 3, 4 розд. IV листа № 4/2023) |

| Також податківці звертають увагу на те, що за ЄСВ-порушення, вчинені в період з початку дії воєнного стану (ВС) до 01.08.2023: — ЄСВ-штрафи не застосовуються; — пеня не нараховується. А ось з 01.08.2023 застосування ЄСВ-штрафів та пені відновлюється. Детальніше про це див. «ЄСВ: зміни, на які чекаємо з 01.08.2023» // «Податки & бухоблік», 2023, № 60 | |