* tax.gov.ua/data/material/000/578/694703/InfoList4_2023.pdf

Обзор изменений с 01.08.2023 по письму № 4/2023

| № п/п | На что обращают внимание налоговики |

| (1) | Возобновление течения сроков (исключен п. 102.9 НКУ, действие п.п. 69.9 подразд. 10 разд. ХХ НКУ ограничено до 01.08.2023, п. 1 разд. I, п. 8 разд. V письма № 4/2023) |

| Прежде всего, налоговики обращают внимание на то, что с 01.08.2023 возобновляется течение сроков, в частности, при: — предоставлении налоговиками ИНК; — рассмотрении налоговиками жалоб налогоплательщиков. Правда, напомним, что при админобжаловании блокировок НН/РК течение сроков подачи жалоб плательщиками и их рассмотрения налоговиками было возобновлено еще с 03.01.2023 (подробнее об этом см. «Обжалование блокировок: сроки побежали» // «Налоги & бухучет», 2022, № 97 и «Блокировка налоговых накладных: когда, куда и что подаем?» // «Налоги & бухучет», 2023, № 53); — предоставлении плательщиками ответов на запросы контролирующих органов. О том, что до 01.08.2023 были определенные основания считать, что сроки ответа на запрос налоговиков являются приостановленными, мы отмечали в статьях «Не ответил на запрос налоговиков? Получишь штраф!» // «Налоги & бухучет», 2023, № 36 и «30 % разница по операциям с «особыми» нерезидентами: как защититься?» // «Налоги & бухучет», 2023, № 58. В письме № 4/2023 налоговики, по сути, это подтвердили; — 365-дневного срока на отражение НК. Поэтому учтите: с 01.08.2023 продолжит течь остаток 365-дневного НК-срока (с учетом дней, прошедших ранее до 24.02.2023, т. е. до начала действия военного положения (ВП)). Как пояснили контролеры на примере, по НН с датой составления 01.02.2022 (т. е. по которой до введения ВП прошло 23 дня) НК может быть отражен покупателем (в течение оставшихся 343 дней), т. е. не позднее 08.07.2024 (не позже, чем в декларации за июль 2024 года). Также напомним, что 365-дневный срок продлевается на период блокировки. Подробнее о 365-дневном сроке см. «НК-срок 365 дней: как не пропустить?» // «Налоги & бухучет», 2022, № 61 | |

| (2) | Проверки (п.п. 69.21 подразд. 10 разд. ХХ НКУ, разд. I письма № 4/2023) |

| После 01.08.2023 в целом сохранен мораторий на проверки (в частности, на плановые проверки и проверки ЕСВ). Однако некоторые проверки выведены из-под моратория — в частности: — плановые и внеплановые проверки плательщиков, осуществляющих деятельность в сфере производства и/или реализации подакцизных товаров (алкоголь, табак, топливо), в сфере игорного бизнеса или финансовых (платежных) услуг, а также — некоторые внеплановые проверки (по некоторым основаниям). Подробнее об этом см. «Законопроект № 8401 принят: что изменили в последний момент» // «Налоги & бухучет», 2023, № 54 и «ЕСВ: изменения, которых ожидаем с 01.08.2023» // «Налоги & бухучет», 2022, № 60 | |

| Отмена спецЕН с 01.08.2023 | |

| (3) | Переходные операции: спецЕН → налог на прибыль (п. 41 подразд. 4 разд. ХХ НКУ, п. 1 разд. III письма № 4/2023): |

| Для устранения двойного налогообложения узаконен ряд переходных норм при переходе со спецЕН на прибыль: | |

| отгрузка на спецЕН → оплата на прибыли | |

| в таком случае у плательщика налога на прибыль: — ФР увеличивается (+) на сумму полученной оплаты за товары (работы, услуги), отгруженные (оказанные) на спецЕН; — ФР уменьшается (-) на сумму себестоимости таких товаров (работ, услуг), учтенной в бухрасходах в период спецЕН | |

| оплата на спецЕН → отгрузка на прибыли | |

| в таком случае у плательщика налога на прибыль: — ФР уменьшается (-) на сумму бухдохода, признанного при отгрузке товаров (работ, услуг), предоплаченных на спецЕН; — ФР увеличивается (+) на сумму себестоимости таких отгруженных товаров (работ, услуг), учтенной в налоговых расходах по бухучетным правилам | |

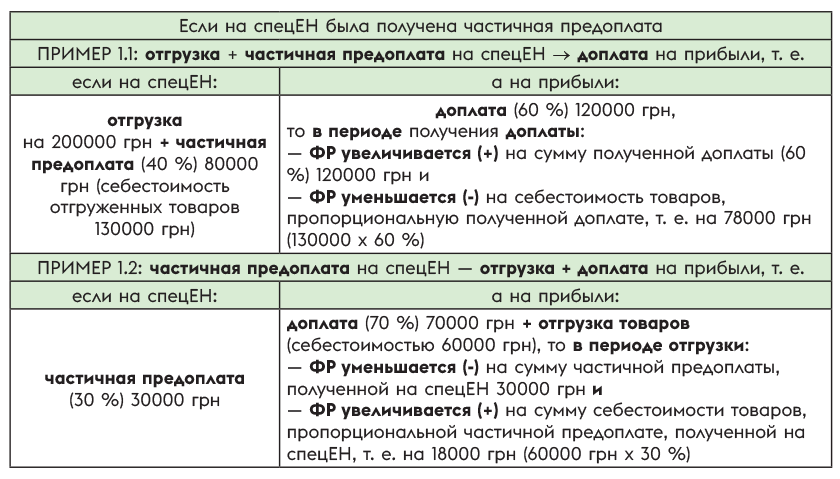

| А также налоговики пояснили на примерах, как применять такие переходные разницы при получении на спецЕН частичной предоплаты:

Налоговики подчеркивают, что такие переходные нормы п. 41 подразд. 4 разд. ХХ НКУ являются универсальными, т. е.: — применяются всеми плательщиками независимо от расчета разниц из разд. III (т. е. в том числе и прибыльщиками-малодоходниками) и — работают при переходе на прибыль как спецЕНщиков, так и обычных единоналожников. Однако не применяются лицами, которые были плательщиками ЕН 4 группы. Подробнее об этом см. «Возвращаемся со спецЕН на прибыль — переходные операции» // «Налоги & бухучет», 2023, № 59 | |

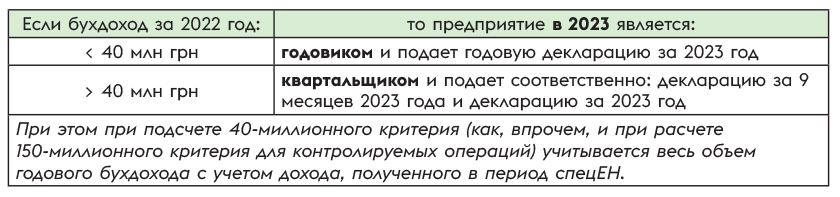

| (4) | Отчетный период по прибыли после ухода со спецЕН (п.п. 91.3 подразд. 8 разд. ХХ НКУ, п. 2 разд. III письма № 4/2023) |

| После ухода со спецЕН отчетный период по прибыли в 2023 определяют в зависимости от годового бухдохода за прошлый 2022 год и:

Причем при заполнении декларации по налогу на прибыль в 2023 году: — в доходной стр. 01 показывают по нарастающей всю сумму дохода, полученного с начала года (в том числе и доход, полученный на спецЕН), а вот — в стр. 02 при отражении финрезультата результаты деятельности за период спецЕН не учитываются (п.п. 91.3.1 подразд. 8 разд. ХХ НКУ). Подробнее об этом см. «Как определить после спецЕН период подачи отчетности по налогу на прибыль и необходимость расчета разниц» // «Налоги & бухучет», 2023, № 59 | |

| (5) | Определение стоимости ОС для налоговой амортизации после ухода со спецЕН (п.п. 91.3.4 подразд. 8 разд. ХХ НКУ, п. 3 разд. III письма № 4/2023) |

| Жаль, что в письме № 4/2023 налоговики так и не пояснили на примерах, как высокодоходникам определять балансовую стоимость для начисления налоговой амортизации после ухода со спецЕН. Было бы логичным: — высокодоходникам для определения налоговой (!) остаточной стоимости ОС и НМА по состоянию на 01.08.2023 рассчитать налоговую амортизацию за период спецЕН. Однако формально НКУ требует определять налоговую стоимость, как разницу между первоначальной стоимостью объекта и суммой налоговой амортизации, рассчитанной по 31.07.2023 включительно (а это может, в частности, вызывать вопросы с совсем старыми объектами ОС, которые были введены в эксплуатацию еще до появления НКУ, и амортизировались в тот период по доНКУшным правилам. Надеемся, что налоговики не скажут полностью перерассчитывать по ним всю амортизацию за весь период эксплуатации объектов), а — плательщикам, которые до перехода на спецЕН являлись малодоходниками, а после ухода со спецЕН (из-за превышения 40-миллионного критерия) стали высокодоходниками и будут налоговую амортизацию и амортизационные разницы рассчитывать впервые, налоговую остаточную стоимость ОС и НМА логично определять по данным бухучета по состоянию на 01.08.2023 — т. е. на момент отмены спецЕН и возвращения в прибыльщики. Однако п.п. 91.3.4 подразд. 8 разд. ХХ НКУ опять же формально требует от всех без исключения высокодоходников определять остаточную стоимость ОС и НМА как разницу между первоначальной стоимостью и суммой, рассчитанной по ним налоговой амортизации (т. е., по сути, проводить по объекту основательный перерасчет и полностью перерассчитывать всю амортизацию за весь период эксплуатации объекта). Подробнее об этом см. «Остаточная стоимость ОС для налоговой амортизации после спецЕН» // «Налоги & бухучет», 2023, № 59 | |

| (6) | Регистрация НН после ухода со спецЕН (п.п. 69.1 подразд. 10 разд. ХХ НКУ, п. 6 разд. V письма № 4/2023) |

| Подпунктом 69.1 подразд. 10 разд. ХХ НКУ предусмотрено, что зарегистрировать НН нужно в течение 60 календарных дней после ухода со спецЕН. Правда, осторожный подход в данной ситуации — считать, что 60-дневный регистрационный срок после отмены спецЕН касается только тех НН, предельные сроки регистрации по которым до перехода на спецЕН не прошли. Подробнее о нем см. «Отмена спецЕН: реглимит, налоговый кредит, сроки выполнения НДС-обязанностей» // «Налоги & бухучет», 2023, № 59. Однако из письма № 4/2023 создается впечатление, что налоговики не разграничивают НН по предельным срокам регистрации (прошли они до перехода на спецЕН или не прошли). То есть, похоже, налоговики одинаково относятся к обеим ситуациям и не против, чтобы любые НН (незарегистрированные до перехода на спецЕН) плательщик регистрировал в течение 60 календарных дней после ухода со спецЕН. Надеемся, что именно такую либеральную позицию (без разграничений ситуаций) фискалы хотели донести в письме № 4/2023 | |

| (7) | Компенсирующие НО после отмены спецЕН (п.п. 91.2 подразд. 8 разд. ХХ НКУ, п. 1 разд. V письма № 4/2023) |

| Также налоговики напоминают, что по товарам, необоротным активам, приобретенным (изготовленным, ввезенным) «с НДС» до перехода на спецЕН и использованным (поставленным, реализованным) в период спецЕН нужно: — начислить компенсирующие НО (налоговые обязательства) по п. 198.5 НКУ (и составить соответствующую сводную компенсирующую НН) в течение августа — октября, но не позднее 31.10.2023. При этом количество составляемых сводных компенсирующих НН не ограничивается; — отразить такие компенсирующие НО в декларации за август/сентябрь/октябрь — в зависимости от того, в каком периоде были начислены НО, однако не позже октября 2023 года. Подробнее об этом см. «Восстановление НДС-регистрации после спецЕН и компенсирующие НО» // «Налоги & бухучет», 2023, № 59. Правда, другим п.п. 9.9 подразд. 8 разд. ХХ НКУ предусмотрено, что при уходе со спецЕН нужно начислить компенсирующие НО не только по товарам/необоротным активам, но и по услугам. Однако считаем, что для ситуации отмены спецЕН с 01.08.2023 прописаны свои переходные правила. Поэтому приоритет имеют нормы п.п. 91.2 подразд. 8 разд. ХХ НКУ, которые для данной ситуации являются специальными (и начислять компенсирующие НО с услуг не требуют) | |

| (8) | НК по товарам/необоротным активам, импортированным на спецЕН (п.п. 91.2.1 подразд. 8 разд. ХХ НКУ, пп. 3, 4 разд. V письма № 4/2023) |

| Учтите, что по ввезенным импортным товарам/необоротным активам, импортированным «с НДС» в период спецЕН: — можно отразить НК (по уплаченному ввозному НДС на основании ТД) не позднее 31 октября 2023; — в лимите (в показателе ∑Митн), как поясняют налоговики, такой импортный НДС учтется при условии указания в графе В ТД (в строке, в которой отражаются сведения об уплате НДС) в квадратных скобках налогового номера лица (импортера), который претендует на налоговый кредит по НДС; — если такие ввезенные импортные товары/необоротные активы были использованы в период спецЕН, то по ним нужно начислить компенсирующие НО по п. 198.5 НКУ одновременно с отражением НК (т. е. в периоде отражения НК), но не позднее 31 октября 2023. Подробнее об этом см. «Импортный НДС при отмене спецЕН» // «Налоги & бухучет», 2023, № 59. Также учтите, что поставки, осуществленные в период спецЕН, не учитываются в подсчете 1-миллионного порога для НДС-регистрации. Подробнее об этом см. «Поставки спецЕНщика не учитываются в расчете 1 млн грн для регистрации плательщиком НДС» // «Налоги & бухучет», 2023; № 60 и «Ушли со спецЕН: можно ли сняться с НДС?» // «Налоги & бухучет», 2023, № 60 | |

| (9) | Если товар куплен на спецЕН, а возвращен после ухода со спецЕН (п. 13 подразд. 8 разд. ХХ НКУ, п. 5 разд. V письма № 4/2023) |

| При возврате товара экс-спецЕНщиком (покупателем): — продавец составляет уменьшающий РК на неплательщика (так как сама НН была на неплательщика) и — при возврате товара до 31 октября 2023 продавец может уменьшить НО, даже если не будут возвращены покупателю средства за товар (т. е. без выполнения условий о возврате средств из п. 192.2 НКУ). Поэтому если, например, вернуть товар и купить еще раз (после того, как бывший спецЕНщик вернется в НДС-плательщики), то у него по такой покупке появится НК. Подробнее об этом см. «НДС-вопросы контрагентов после отмены спецЕН» // «Налоги & бухучет», 2023, № 59 | |

| (10) | Лимит ЕН-дохода после ухода со спецЕН (пп. 91.4.1, 91.4.3 подразд. 8 разд. ХХ НКУ, пп. 4, 6 разд. VI письма № 4/2023) |

| Следует учесть, что доход, полученный на спецЕН, не включается в годовой лимит ЕН-дохода на обычном ЕН (установленный п. 291.4 НКУ). Поэтому при переходе со спецЕН на обычный ЕН предельный объем ЕН-дохода в 2023 году определяется пропорционально количеству календарных месяцев, в течение которых плательщик не был на спецЕН. В письме № 4/2023 налоговики взяли самую простую ситуацию и пояснили на примере, что если в 2023 году на спецЕН были 7 месяцев (с января по июль) и с 01.08.2023 переходим на ЕН группы 3, то предельный объем ЕН-дохода за оставшиеся 5 месяцев до конца 2023 года составит: 3 257 875 грн (т. е. 7 818 900 грн х 5 месяцев : 12 месяцев). А вот ситуацию посложнее — как посчитать предельный ЕН-доход, если в 2023 на спецЕН были, например, только 4 месяца (скажем, с апреля по июль, а до того были на общей системе) — не рассмотрели. Считаем, что в таком случае предельный объем ЕН-дохода на 2023 год следует считать пропорционально 8 месяцам, в течение которых в 2023 не были на спецЕН (т. е. в таком случае лимит ЕН-дохода на 2023 год составит: 5 212 600 грн = 7 818 900 грн х 8 месяцев : 12 месяцев). Подробнее об этом см. «Предельный лимит дохода для ЕН — 2023: новые нюансы» // «Налоги & бухучет», 2023, № 56 | |

| (11) | Где окажутся плательщики спецЕН с 01.08.2023 (пп. 91.1, 9.9, 91.4.2 подразд. 8 разд. ХХ НКУ, пп. 2, 3, 5 разд. VI письма № 4/2023) |

| После отмены спецЕН: — ранее действовавших плательщиков (не новичков) автоматически вернут на ту систему налогообложения, на которой они находились до перехода на спецЕН (если они не подали заявление о переходе на уплату других налогов/сборов); — вновьсозданных плательщиков (избравших со дня госрегистрации спецЕН) автоматически переведут на ЕН группы 3 со ставкой 5 %. Подробнее об этом см. «Трудности перехода, или Где окажутся плательщики спецЕН с 1 августа?» // «Налоги & бухучет», 2023, № 59. Причем если в период спецЕН осуществлялась деятельность, запрещенная для обычных единоналожников (согласно п.п. 291.5.1 НКУ) или была превышена численность работников (по п. 291.4 НКУ), то остаться в обычных единоналожниках после 01.08.2023 можно при условии устранения этих нарушений в месячный срок — т. е. до 01.09.2023. Подробнее об этом см. «Запрещено на упрощенке, но разрешено на спецЕН: как быть с 01.08.2023» // «Налоги & бухучет», 2023, № 59 и «Отмена спецЕН: переходные вопросы «в свете» законопроекта № 8401» // «Налоги & бухучет», 2023, № 56 | |

| (12) | Помощь армии и для нужд обороны страны — без перечня (п.п. 69.6 подразд. 10 разд. ХХ НКУ, п. 8 разд. III письма № 4/2023) |

| Из п.п. 69.6 подразд. 10 разд. ХХ НКУ исключены слова «по перечню, определенному КМУ» (поскольку никакого перечня КМУ так и не утвердил). В связи с этим налоговики в письме № 4/2023 отметили, что с 01.08.2023 при передаче любых товаров для нужд обороны страны и другим получателям, перечисленным в этом подпункте, благотворительная разница по п.п. 140.5.9 НКУ не применяется. Хотя, по правде, и до этого (согласно другому п.п. 69.5 подразд. 10 разд. ХХ) такая помощь не ограничивалась никаким перечнем (поскольку предусматривалось, что такие операции вообще не считаются операциями по реализации и, следовательно, никакой благотворительной разницы по п.п. 140.5.9 НКУ по ним, в принципе, возникнуть не могло). Подробнее об этом см. «Законопроект № 8401: обзор налоговых изменений» // «Налоги & бухучет», 2023, № 52 и «Благотворительные передачи энергетического оборудования (генераторов, павербанков и т. п.)» // «Налоги & бухучет», 2023, № 39 | |

| (13) | ЕН и ЕСВ «за себя» у ФЛП групп 1 и 2 (п. 11 подразд. 8 разд. ХХ НКУ, п. 919 разд. VIII Закона Украины от 08.07.2010 № 2464-VI, разд. I письма № 4/2023) |

| После 01.08.2023: — не уплачивать ЕН (единый налог) могут только те ФЛП на ЕН групп 1 и 2, налоговый адрес которых находится на территориях активных боевых действий/возможных боевых действий/на временно оккупированных территориях в соответствии с Перечнем территорий.., утвержденным приказом Минреинтеграции от 22.12.2022 № 309; — ЕСВ «за себя» ФЛП на ЕН групп 1 и 2 (с любых территорий) могут не уплачивать. Подробнее об этом см. «Уплата ЕН и ЕСВ «за себя» ФЛП групп 1 и 2: как с 01.08.2023?» // «Налоги & бухучет», 2023, № 61 и «ЕСВ: изменения, которых ожидаем с 01.08.2023» // «Налоги & бухучет», 2023, № 60 | |

| (14) | ЕСВ-штрафы (пп. 921, 922 разд. VIII Закона Украины от 08.07.2010 № 2464-VI, пп. 3, 4 разд. IV письма № 4/2023) |

| Также налоговики обращают внимание на то, что за ЕСВ-нарушения, совершенные в период с начала действия военного положения (ВП) до 01.08.2023: — ЕСВ-штрафы не применяются; — пеня не начисляется. А вот с 01.08.2023 применение ЕСВ-штрафов и пени возобновляется. Подробнее об этом см. «ЕСВ: изменения, которых ожидаем с 01.08.2023» // «Налоги & бухучет», 2023, № 60 | |