* zir.tax.gov.ua/main/bz/view/?src=ques&id=40934

Податківці не поспішаючи продовжують роз’яснювати, як уточнити податкові зобов’язання з тих податків, що охоплені воєнним звільненням. Нарешті черга дійшла й до екологічного податку.

Консультація, що коментується, призначена для платників екоподатку, зареєстрованих (взятих на облік) за місцем розміщення стаціонарних джерел забруднення, за утворення/тимчасове зберігання радіоактивних відходів на територіях активних бойових дій (АБД) або тимчасово окупованих територіях. Визначення статусу територій, нагадаємо, має відбуватися за Переліком № 309*.

Воєнне звільнення від екологічного податку, передбачене п.п. 69.16 підрозд. 10 розд. ХХ ПКУ, поширюється на платників податків, що здійснюють:

1) викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами забруднення (п.п. 242.1.1 ПКУ);

2) скиди забруднюючих речовин безпосередньо у водні об’єкти (п.п. 242.1.2 ПКУ);

3) розміщення відходів, крім розміщення відходів як вторинної сировини на власних територіях (п.п. 242.1.3 ПКУ);

4) утворення радіоактивних відходів та/або тимчасове зберігання їх виробниками понад установлений особливими умовами ліцензії строк (п.п. 242.1.5 ПКУ).

Таке бачення ДПСУ висловила в БЗ 117.04).

Якщо перелічені вище платники протягом 2022 — 2023 років задекларували податкові зобов’язання за об’єкти, пов’язані з оподаткуванням, що розташовані на територіях АБД або тимчасово окупованих територіях, вони можуть відкоригувати нараховані суми в бік зменшення шляхом подання уточнюючих декларацій (УД).

У загальних рисах ми розповідали про це в статті «Звітність з екоподатку за І квартал 2023 року: враховуємо воєнне звільнення» // «Податки & бухоблік», 2023, № 32. Однак щодо того, як заповнити такі УД, точніше, відповідні додатки до них, де розраховується та чи інша складова екоподатку, податківці на той час не висловились.

І от нарешті таке роз’яснення з’явилося.

Зосередимося на додатку 1, в якому здійснюється розрахунок за викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами забруднення. Порядок заповнення додатка 2 (за скиди забруднюючих речовин безпосередньо у водні об’єкти) та додатка 3 (за розміщення відходів у спеціально відведених для цього місцях чи на об’єктах) аналогічний. Про уточнення радіоактивної складової екоподатку податківці в консультації, що коментується, промовчали, тож і ми туди не лізтимемо.

Висновок документа

Додаток 1 з типом «уточнюючий» до декларації з типом «уточнююча» заповнюється так:

— до колонок 2 та 4 додатка 1 переносять показники відповідних рядків додатка 1, період яких уточнюється;

— в колонках 3 та 5 додатка 1 проставляється «нуль»

Що пропонують фіскали? Аби розібратися з цим, згадаємо спершу, як виправити помилки, допущені в декларації екологічного податку та додатку(ах) до неї, якщо таке виправлення відбувається шляхом подання УД. У такому разі в УД та додатку(ах) необхідно зазначити правильні показники з урахуванням уточнень (БЗ 107.05).

Загальні правила заповнення додатка 1 знаходимо в БЗ 117.05). Там сказано, зокрема, що в рядку 4 «податкове зобов’язання за звітний (податковий) період» наводять загальну суму податкового зобов’язання по стаціонарному джерелу забруднення за звітний період. А в рядках 4.1, 4.2, 4.n визначають податкове зобов’язання щодо кожного окремого коду забруднюючої речовини, що викидається стаціонарним джерелом забруднення. При цьому:

— в колонці 2 «код забруднюючої речовини» рядків 4.1, 4.2, 4.n — код забруднюючої речовини відповідно до додатка 7 до декларації;

— в колонці 3 «фактичний обсяг викидів» рядків 4.1, 4.2, 4.n — фактичні обсяги викидів у атмосферне повітря забруднюючих речовин стаціонарним джерелом забруднення;

— в колонці 4 «ставка податку» рядків 4.1, 4.2, 4.n — ставки, визначені ст. 243 ПКУ;

— в колонці 5 «величина (к. 3 х к. 4)» рядків 4.1, 4.2, 4.n — суму податку, розраховану за наведеною в тексті формулою.

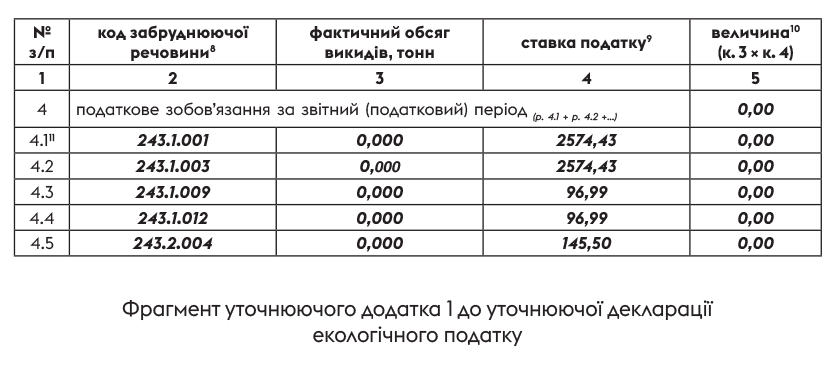

У консультації, що коментується, сказано начебто те саме. І якщо піти таким шляхом, то уточнюючий додаток 1 до УД за звільнений від екоподатку звітний квартал 2022 чи 2023 року виглядатиме приблизно так, як показано нижче на рисунку.

Однак якщо трохи замислитися, виникає запитання, а навіщо взагалі так робити? Чи не простіше буде в рядку 4 проставити нуль один-єдиний раз, а рядки 4.1, 4.2, 4.n залишити пустими у всіх колонках, без жодних нулів та іншої нікому не потрібної текстової інформації?

На нашу думку, такий спосіб заповнення уточнюючого додатка 1 до УД цілком прийнятний. У такому разі вам залишиться тільки перенести до рядка 5 «податкове зобов’язання, що уточнюється» показник рядка 4 додатка 1 за той період, що уточнюється, причому однією сумою, а не в розгорнутому вигляді. Тоді в рядку 5.2 «зобов’язання, що зменшується» буде визначено результат уточнення як різниця між завищеними раніше податковими зобов’язаннями (рядок 5) і нульовими зобов’язаннями, що стали такими в результаті застосування воєнного звільнення (рядок 4). Решту рядків додатка 1 заповнювати не треба.

Погодьтеся, що такий варіант заповнення куди простіший і зрозуміліший, аніж той, що запропонували фіскали. А щоб це стало зрозуміліше і їм, можете подати доповнення до УД з поясненням щодо уточнення суми податкового зобов’язання.

Зверніть увагу! Запропонованим нами способом можна скористатися в разі уточнення будь-яких звітних періодів 2022 року. Адже

за період з 1 січня 2022 року по 31 грудня 2022 року воєнне звільнення застосовується незалежно від початку/закінчення АБД/тимчасової окупації

Тобто не потрібно ділити ні 2022 рік на період до і після початку війни, ні певний квартал 2022 року на періоди до і після початку АБД чи тимчасової окупації.

Якщо ж ви уточнюватимете екоподаток за 2023 рік, то в такому разі воєнне звільнення спрацьовує за період з першого числа місяця по останнє число місяця, протягом яких на територіях, де розташовано ваші стаціонарні джерела забруднення, тривали АБД та/або їх окупація.

Приклад. Територію Мирівської сільської територіальної громади (ТГ) Нікопольського району Дніпропетровської області (код за КАТОТТГ UA12080030000022466) визначено як територію АБД з 02.08.2022 по 22.05.2023 (див. п. 2.1 підрозд. 2 розд. І Переліку № 309). Починаючи з 22.05.2023 ця ТГ набула статусу території можливих бойових дій з відкритою датою їх закінчення (див. п. 1.1 підрозд. 1 розд. І Переліку № 309).

Це означає, що платники екоподатку, стаціонарні джерела забруднення яких розташовані на території цієї ТГ, мають право на воєнне звільнення від екоподатку за увесь 2022 рік, а також за січень — травень 2022 року.

Тож аби обнулити податкові зобов’язання з екоподатку за 2022 рік і І квартал 2023 року, такі платники можуть заповнити всі УД за нашими рекомендаціями.

А от якщо звітну декларацію за ІІ квартал 2023 року подали з нарахуваннями за весь квартал, тепер слід зважати, що воєнне звільнення працювало лише два місяці цього кварталу — квітень і травень. Екоподаток за червень, виходить, нарахувати треба. Через це рядки 4, 4.1, 4.2, 4.n слід буде заповнити розгорнуто за рекомендаціями податківців із консультації, що коментується.

І насамкінець зазначимо, що з 10.11.2023 набрав чинності наказ Мінфіну від 07.09.2023 № 488, яким унесено чергові зміни до форми декларації екологічного податку, затвердженої наказом Мінфіну від 17.08.2015 № 715. Це означає, що при самостійному виправленні помилок, допущених за минулі податкові (звітні) періоди, починаючи із зазначеної дати має застосовуватися саме ця звітна форма. Суттєвих змін у ній не відбулося — просто із неї прибрали всі згадки про самостійне нарахування платником пені. Тож усе сказане вище можна сміливо застосовувати при уточненні екоподатку за новою формою.