Перш за все, акцентуємо вашу увагу на тому, що будь-який орендний дохід — це оподатковуваний дохід.

Так, дохід від надання нерухомості в лізинг, оренду або суборенду, строкове володіння та/або користування (далі — оренда) включається до оподатковуваного доходу фізособи згідно з п.п. 164.2.5 ПКУ. Що стосується доходу від надання в оренду рухомого майна, то він оподатковується у складі інших оподатковуваних доходів на підставі п.п. 164.2.20 ПКУ.

Оподатковують дохід від надання в оренду власного майна ПДФО за ставкою 18 % та ВЗ за ставкою 1,5 % (див. п. 167.1 та п. 161 підрозд. 10 розд. XX ПКУ).

І тут одразу виникає запитання. Яка зі сторін договору оренди зобов’язана обчислювати та сплачувати ПДФО і ВЗ — орендодавець чи орендар?

Відповідь на це запитання залежить від того, хто саме був орендарем вашого майна — суб’єкт господарювання (юрособа або ФОП) чи звичайна фізособа. Розглянемо обидва варіанти.

Якщо здавали майно в оренду юрособі чи ФОП

У разі, коли ваш орендар — суб’єкт господарювання (юридична особа або ФОП чи незалежний професіонал), то він є вашим податковим агентом щодо ПДФО та ВЗ і відповідно зобов’язаний виконати усі функції податкового агента. Які саме?

1. Визначити базу оподаткування ПДФО та ВЗ. При цьому у разі надання в оренду нерухомості об’єкт оподаткування визначають за особливими правилами, встановленими у п. 170.1 ПКУ. А саме виходячи з розміру орендної плати, зазначеної в договорі оренди, але не менше ніж мінімальна сума орендного платежу (пп. 170.1.1, 170.1.2 ПКУ).

2. Нарахувати, утримати та сплатити ПДФО і ВЗ до бюджету з виплачуваного вам доходу.

3. Відобразити суму орендного доходу та суми утриманих з неї ПДФО та ВЗ у своїй звітності — у додатку 4ДФ у складі Податкового розрахунку.

Тобто якщо орендарем виступав суб’єкт господарювання, то вся морока з правильністю, повнотою та своєчасністю оподаткування та сплати ПДФО/ВЗ з суми орендної плати, що була вам нарахована, — це його, а не ваші проблеми.

Припустимо, що орендар — податковий агент при обчисленні ПДФО/ВЗ не брав до уваги мінімальну суму орендного платежу чи навіть не знав про її існування. У такому випадку відповідальність за погашення суми податкового зобов’язання або податкового боргу, що виникає внаслідок вчинення таких дій, у тому числі пені, покладається на податкового агента. А ось фізособа — отримувач доходів звільняється від обов’язку погашення такої суми податкових зобов’язань або податкового боргу (див. п. 1251.4 ПКУ).

Ну а тепер про головне —

факт отримання орендних доходів від суб’єктів господарювання — податкових агентів не зобов’язує подавати річну податкову декларацію (див. п. 179.2 ПКУ)

Безумовно, якщо у вас немає інших підстав для її подання, наприклад через те, що ви отримували протягом 2023 року інші доходи, які підлягають декларуванню, чи хочете скористатися податковою знижкою.

Зауважте! Якщо ви будете подавати декларацію з інших підстав, то в ній потрібно відобразити усі доходи, отримані протягом 2023 року, в тому числі й орендні доходи від податкових агентів.

Порада! Якщо ви будете декларувати свої доходи, зверніться до податкових агентів, яким здавали нерухомість в оренду за довідкою про нараховані орендні доходи та суми сплачених з них ПДФО та ВЗ. Ця інформація знадобиться вам для заповнення декларації. Або ж можете запросити в податковій за 2023 рік Відомості з Державного реєстру фізичних осіб — платників податків про джерела/суми нарахованого доходу, утриманого та сплаченого податку та військового збору (далі — довідка про доходи). Як це зробити онлайн через інформаційно-комунікаційну систему «Електронний кабінет» або через вебпортал ДПС, дізнавайтеся зі статті «Заповнюємо декларацію про доходи за 2023 рік» // «Податки & бухоблік», 2024, № 25. Також цю довідку можна отримати на порталі Дія у розділі «Послуги» у вашому кабінеті громадянина. Проте майте на увазі, що довідка про доходи, отримана через портал Дія, наразі не містить інформацію щодо утриманого військового збору.

У довідці про доходи, наданій податківцями, будуть наведені усі доходи, які були вам нараховані конкретними податковими агентами, зазначеними у графі 6, в тому числі й орендні доходи з такими кодами та назвами ознаки доходу:

— «106» — доходи від надання в оренду земельної частки (паю);

— «195» — доходи від надання в оренду земельної ділянки сільськогосподарського призначення або майнового паю;

— «196» — доходи від надання в оренду іншої нерухомості.

А ось дохід від надання в оренду рухомого майна буде зазначено як інший дохід з кодом ознаки — «127».

Тому для правильного заповнення декларації й відображення в ній орендних доходів звертайте увагу на джерело отримання доходу (графа 6).

Йдемо далі і розберемо ситуацію, коли орендарем вашого майна була інша фізична особа, яка не є підприємцем.

Орендар — звичайна фізособа

Якщо ви здавали в оренду майно звичайній фізособі, яка не зареєстрована самозайнятою особою (не ФОП, не незалежний професіонал), то обчислити та сплатити ПДФО і ВЗ з отриманого орендного доходу — це ваш обов’язок (див. п.п. 170.1.5 ПКУ).

У такому випадку

треба подати декларацію про майновий стан і доходи, в якій відобразити, зокрема, суми орендного доходу та суми ПДФО та ВЗ з такого доходу

Базою оподаткування (тобто сумою, від якої треба рахувати ПДФО та ВЗ) буде фактично отримана вами сума орендної плати.

А чи потрібно заморочуватися з визначенням мінімальної суми орендного платежу, якщо нерухомість здавалась в оренду не податковому агенту, а звичайній фізособі? На наш погляд, ні. Пояснимо.

Норми пп. 170.1.1 і 170.1.2 ПКУ щодо мінімальної суми орендного платежу прописані для податкових агентів, які орендують нерухомість у звичайних фізосіб. Ситуація ж, коли сторонами договору оренди є дві фізособи, не підпадає під дію цих норм.

Зауважте, що правильність такої позиції також підтверджується положеннями п. 1 Методики визначення мінімальної суми орендного платежу за нерухоме майно фізичних осіб, затвердженої постановою КМУ від 29.12.2010 № 1253. У ньому зазначено, що орендарі (крім орендарів-фізичних осіб, що не є суб’єктами господарювання), які згідно з п.п. 170.1.2 ПКУ є податковими агентами фізосіб-орендодавців, визначають мінімальну суму орендного платежу під час нарахування доходу від надання в оренду нерухомого майна, крім земельної ділянки сільгосппризначення, земчастки (паю), майнового паю.

Отже, якщо вам треба подати річну декларацію, зокрема, через отримання орендних доходів, дізнавайтеся далі про те, як показати такі доходи у податковій декларації за 2023 рік.

Як показати орендний дохід у декларації

У 2024 році податкову декларацію про майновий стан і доходи за 2023 рік подаємо за формою та з урахуванням приписів Інструкції щодо її заповнення, затвердженими наказом Мінфіну від 02.10.2015 № 859.

Про оформлення і заповнення декларації в цілому та її структуру — див. у статті «Заповнюємо декларацію про доходи за 2023 рік» // «Податки & бухоблік», 2024, № 25.

Що стосується доходів від надання рухомого та/або нерухомого майна в лізинг, оренду (суборенду, емфітевзис), житловий найм (піднайм), то для їх відображення у податковій декларації призначений рядок 10.6 розд. ІІ.

Крім того, якщо протягом 2023 року ви надавали звичайній фізособі в оренду (суборенду, емфітевзис) земельні ділянки, земельні частки (паї), виділені або не виділені в натурі, та отримували доходи від такої оренди, то вкажіть їх суму окремо ще й у рядку 10.6.1 декларації.

Заповнюйте графи цих рядків таким чином:

— у графі 3 вказуйте загальну суму орендного доходу за 2023 рік. Для його обчислення до суми доходу, нарахованого орендарями — податковими агентами (за наявності), додайте суму орендного доходу, який був фактично отриманий від орендарів — фізосіб;

— у графах 4 та 5 зазначайте суми ПДФО та ВЗ відповідно, що були нараховані/утримані податковими агентами (юрособами і ФОП);

— у графах 6 та 7 проставляйте суми ПДФО та ВЗ відповідно, що підлягають самостійній сплаті за результатами декларування. Ці суми візьмуть участь у розрахунку загальних сум податкових зобов’язань з ПДФО та ВЗ у розд. V податкової декларації.

Звертаємо увагу тих, хто надавав звичайним фізособам в оренду (суборенду, емфітевзис) земельні ділянки, земельні частки (паї). Якщо такі об’єкти розташовані за місцезнаходженням, відмінним від вашої податкової адреси, то суму ПДФО, що підлягає самостійній сплаті з таких доходів, зазначаєте як у рядку 13 в загальній сумі податкових зобов’язань з ПДФО, так і в рядку 19 розд. V податкової декларації. Не проґавте цей момент. Це пов’язано з особливостями сплати ПДФО (див. нижче).

Важливо!

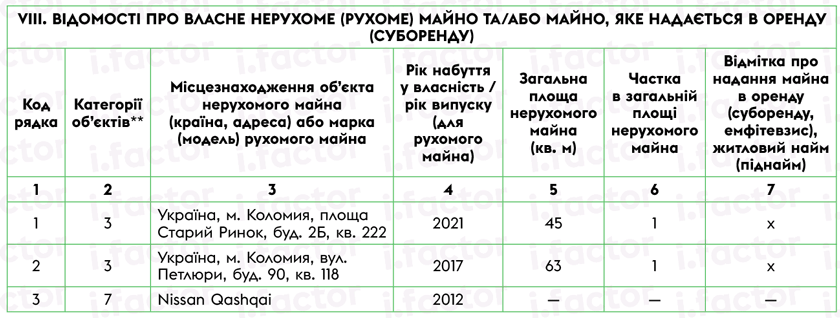

У разі отримання орендних доходів обов’язково треба заповнити розд. VIII податкової декларації

На це звертають увагу податківці у роз’ясненні з БЗ 103.24 (ср. ).

У розд. VIII «Відомості про власне нерухоме (рухоме) майно та/або майно, яке надається в оренду (суборенду)» зазначайте відомості про все нерухоме (рухоме) майно, що перебуває у вашій власності станом на 31.12.2023, як на території України, так і за її межами. При цьому якщо об’єкт майна надаєте в лізинг, оренду (суборенду, емфітевзис), житловий найм (піднайм), то в графі 7 проставляєте позначку «х».

Приклад. Громадянин має у власності у місті Коломия Івано-Франківської області одну квартиру площею 45 кв. м, другу квартиру площею 63 кв. м та легковий автомобіль Nissan Qashqai.

У 2023 році він здавав квартиру площею 45 кв. м в оренду іншій фізособі. Сума орендної плати, що була фактично отримана від фізособи-орендаря протягом року — 110000 грн.

Квартиру площею 63 кв. м громадянин здавав юрособі (юрособа орендувала квартиру для свого працівника). За договором оренди сума орендної плати за місяць — 12000 грн. Загальна сума орендного доходу, нарахованого юрособою — податковим агентом громадянину-орендодавцю протягом 2023 року — 144000 грн (ПДФО — 25920 грн, ВЗ — 2160 грн).

Розрахуємо податкові зобов’язання з орендного доходу, фактично отриманого від фізособи-орендаря протягом 2023 року.

Сума ПДФО дорівнює: 110000 грн х 18 % : 100 % = 19800 грн.

Сума ВЗ складає: 110000 грн х 1,5 % : 100 % = 1650 грн.

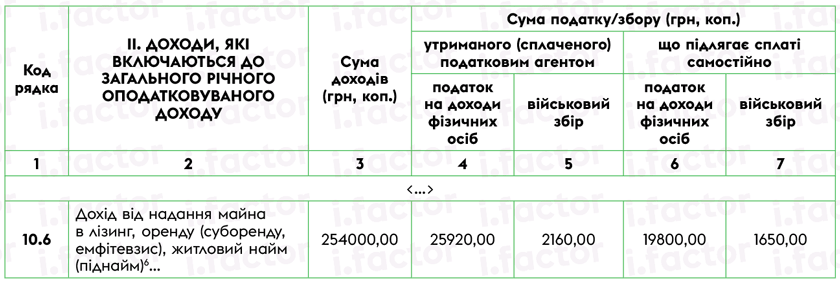

Суму загального орендного доходу, отриманого протягом 2023 року, та суми ПДФО і ВЗ, розраховані з цього доходу, фізособа зазначить у рядку 10.6 розд. II податкової декларації так, як показано на рис. 1.

Рис. 1. Фрагмент заповнення податкової декларації за 2023 рік. Рядок 10.6 розд. ІІ

Наведемо пояснення щодо заповнення рядка 10.6. За цим рядком зазначено:

— у графі 3 — загальну суму орендного доходу — 254000 (110000 + 144000) грн;

— у графі 4 — суму ПДФО, фактично утриманого податковим агентом з орендного доходу, — 25920 грн;

— у графі 5 — суму ВЗ, фактично утриманого податковим агентом з орендного доходу, — 2160 грн;

— у графі 6 — суму ПДФО, яку слід самостійно сплатити з суми орендної плати, фактично отриманої від орендаря-фізособи протягом 2023 року. Сума ПДФО дорівнює: 110000 грн х 18 % : 100 % = 19800 грн;

— у графі 7 — суму ВЗ, яку слід самостійно сплатити з суми орендної плати, фактично отриманої від орендаря-фізособи протягом 2023 року. Сума ВЗ складає: 110000 грн х 1,5 % : 100 % = 1650 грн.

Не забуваємо, що відомості про майно, яке перебувало у вашій власності та здавалося в оренду протягом 2023 року, треба відобразити у розд. VIII податкової декларації (див. рис. 2).

Рис. 2. Фрагмент заповнення податкової декларації за 2023 рік. Розділ VIII

Окрім заповнення податкової декларації треба розумітися ще й на сплаті узгоджених зобов’язань з ПДФО та ВЗ.

Нюанси сплати ПДФО та ВЗ

За загальним правилом фізособа сплачує суми зобов’язань з ПДФО та ВЗ з орендних доходів, що розраховані нею в річній декларації, за своєю податковою адресою.

Проте з цього правила є виняток. А саме суми ПДФО з доходу за здавання в оренду (суборенду, емфітевзис) земельних ділянок, земельних часток (паїв), виділених або не виділених у натурі (на місцевості) сплачують до відповідного бюджету за місцезнаходженням таких об’єктів оренди (суборенди, емфітевзису). Це прямо визначено у п.п. 168.4.9 ПКУ. Такі суми, що підлягають самостійній сплаті фізособою, в податковій декларації зазначають окремо в рядку 19 розд. V (див. вище).

Якщо ви надаєте нерухомість в оренду фізособі, то сплачувати ПДФО і ВЗ з отриманого від неї орендного доходу потрібно протягом 40 календарних днів після останнього дня звітного (податкового) кварталу (п.п. «а» п.п. 170.1.5 ПКУ). Проте зазначати в податковій декларації такі сплачені суми не потрібно.

Водночас якщо протягом 2023 року ви не сплачували податки з нерухомого доходу в строки, визначені п.п. «а» п.п. 170.1.5 ПКУ, то відповідальність за це порушення вам не загрожує. Річ у тім, що узгодженою сума ПДФО стане тільки після подання річної декларації (див. роз’яснення БЗ 103.28).

Висновки

- Дохід фізособи від надання будь-якого майна в оренду оподатковується ПДФО за ставкою 18 % та ВЗ за ставкою 1,5 %.

- Якщо орендар майна — юрособа чи ФОП, то обчислює та сплачує ПДФО з орендних доходів такий орендар. У такому випадку орендодавець — звичайна фізособа не зобов’язана декларувати орендні доходи.

- Якщо орендар майна — звичайна фізособа, то обчислити та сплатити ПДФО/ВЗ з орендних доходів та показати їх суми в річній декларації повинен орендодавець — звичайна фізособа.

- У разі подання річної декларації обов’язково зазначайте в ній відомості про усе майно, яким володієте станом на 31.12.2023 та яке здавалося в оренду.