Загальні вимоги

За загальними правилами всі платники податків (як юридичні особи, так і ФОП) зобов’язані повідомляти податківців про всі свої об’єкти оподаткування і об’єкти, пов’язані з оподаткуванням (п. 63.3 ПКУ та розд. VIII Порядку № 1588*).

* Порядок обліку платників податків і зборів, затверджений наказом Мінфіну від 09.12.2011 № 1588.

До об’єктів оподаткування відносять майно та дії, у зв’язку з якими у платника податків виникають обов’язки щодо сплати податків та зборів (п. 63.3 ПКУ, п. 8.2 Порядку № 1588). Тобто подавати ф. № 20-ОПП слід з інформацією про все рухоме та нерухоме майно, яке передають / беруть в оренду суб’єкти господарювання.

Отже,

якщо суб’єкт господарювання передає / бере в оренду майно, в тому числі й вагони, то про цей факт слід повідомити фіскалів шляхом подання ф. № 20-ОПП

Подавати ф. № 20-ОПП треба за основним місцем обліку платника у строк протягом 10 робочих днів після реєстрації, створення чи відкриття об’єктів оподаткування або об’єктів, пов’язаних з оподаткуванням або через які провадиться діяльність.

При передачі в оренду майна відлічувати 10 днів слід з дати набуття права користування на об’єкт відповідно до правовстановлюючих документів чи документів, що підтверджують право користування, розпорядження об’єктом оподаткування (БЗ 116.11). З цього випливає, що 10-денний строк слід відраховувати з дати укладання договору оренди.

Чи можна укрупнювати вагони?

Приступаючи до заповнення ф. № 20-ОПП, слід пам’ятати про принцип укрупнення інформації. Нагадаємо: відповідно до нього підприємству не потрібно подавати дані про кожний індивідуально визначений об’єкт оподаткування (майно), а можна подати інформацію лише про один об’єкт (зробити один запис) і вважати, що інформація про інші об’єкти оподаткування, що пов’язані з цим об’єктом, автоматично була подана в податкову.

Детально про правила застосування цього принципу читайте у «Правила укрупнення інформації у ф. № 20-ОПП» // «Податки & бухоблік», 2024, № 49 (ср. ).

При укрупненні даних відносно орендованих вагонів підійде варіант із горизонтальним укрупненням, тобто коли інформація про декілька однотипних об’єктів зазначається, як про один об’єкт. З цього випливає, що

коли підприємство бере в оренду декілька вагонів, то в ф. № 20-ОПП йому достатньо показати інформацію про один із таких вагонів

З цього правила існує виняток. Так, не можна укрупнювати майно, що підлягає держреєстрації з отриманням реєстраційного номера (земля, нерухомість, транспортні засоби (щодо автомобілів є нюанси, і про них читайте у «Як узагальнювати транспортні засоби у ф. № 20-ОПП» // «Податки & бухоблік», 2024, № 49).

Якщо розбиратися з цим винятком, то тут варто сказати, що всі вагони і справді мають загальномережевий номер — восьмизначний номер, який надається залізничною адміністрацією та наноситься на борт вагону (п. 1.2 Правил № 17*). Але такий номер не перепона для їх укрупнення у ф. № 20-ОПП. Адже такий загальномережевий номер вагону надає не державний орган (міністерство, відомство тощо), а державна адміністрація залізничного транспорту, тобто Акціонерне товариство Укрзалізниця (п. 8.4 розд. VIII Порядку № 1588).

Тому з цього робимо висновок:

нанесений номер на борт вагону не є реєстраційним, а тому не позбавляє власника / орендаря вагонів права скористатися принципом укрупнення інформації

З цим, за ідеєю, погоджуються і фіскали (див. роз’яснення, розміщене на сайті ДПСУ). Вони прямо говорять, що при заповненні ф. № 20-ОПП щодо вагонів можна здійснити горизонтальне укрупнення. А саме дані про 50 вагонів відобразити одним записом «Вагон».

Місцезнаходження вагонів

Щоб заповнити ф. № 20-ОПП, потрібно, крім іншої інформації, вказати і місцезнаходження таких об’єктів.

Коли ми говоримо про рухомі об’єкти, як, наприклад, автомобілі чи залізничні вагони, які постійно перебувають у русі, то щодо таких об’єкті виникає закономірне запитання: що для них є місцезнаходженням для цілей заповнення ф. № 20-ОПП?

У Порядку № 1588 про те, як визначити місцезнаходження для орендованих рухомих об’єктів, нічого не сказано. Податківці також конкретної відповіді на це запитання не дають. Тому ми вважаємо, що при поданні інформації про автомобільні транспортні засоби, що використовуються по всій Україні, у ф. № 20-ОПП як місцезнаходження об’єкта оподаткування слід вказати адресу місця стоянки такої автівки (гаража тощо).

За аналогією з цим треба ставитись і до вагонів. Тому слід розібратися, що є місцем стоянки таких вагонів.

Якщо проаналізувати норми Правил № 17, то в ньому ви не знайдете такого поняття, як місце стоянки вагону. Воно і не дивно, адже вагони — це не автомобілі.

Водночас коли мова йде про вагони, то в обігу використовується поняття «станція приписки». Такою станцією вважається станція, на якій приписується власний рухомий склад для відстою на коліях (п. 1.2 Правил № 17).

Залізнична станція приписки встановлюється з дозволу залізниці на підставі наданої власником вантажних вагонів заяви про приписку власних вантажних вагонів (п. 3.6 Правил № 17). А коли мова йде про оренду вагону, то таку приписну здійснює її орендар.

Враховуючи це, вважаємо, що

при поданні ф. № 20-ОПП як місцезнаходження взятого в оренду вагону слід вказувати місцезнаходження станції приписки вагонів

Правила заповнення ф. № 20-ОПП

Заповнювати ф. № 20-ОПП, у випадку взяття в оренду вагонів, слід за загальними правилами, тому далі наведемо лише основні особливості заповнення форми у цьому випадку:

1) у разі отримання в оренду вагонів, що приписані до однієї станції, у розділі 3 ф. № 20-ОПП слід вказати інформацію про об’єкти одним рядком щодо всіх вагонів. Якщо ж станції приписки різні, то заповнюється стільки рядків, скільки станцій приписки.

Адже щоб скористатися принципом укрупнення інформації, рухомі об’єкти не просто мають бути однотипними, а ще й повинні знаходитися за одним місцем розташування (за однією станцією приписки). Якщо ж станції приписки вагонів різні, то такі вагони укрупнювати не можна.

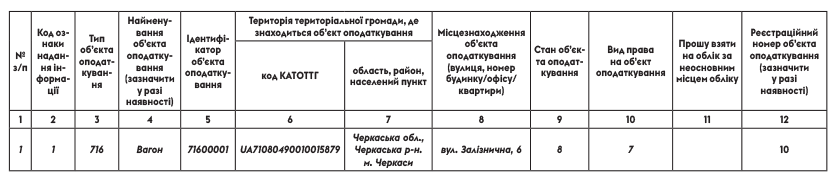

2) наші вагони — для перевезення вантажів, тому в графах 3 (тип об’єкта) та 5 (ідентифікатор) слід брати тип об’єкта оподаткування «716 — Вагон»;

3) у графах 6 — 8 вказуєте адресу знаходження станції, до якої приписані орендовані вагони;

4) у графі 9 зазначаєте код «8 — орендується». а у графі 10 «Вид права на об’єкт» зазначаєте, на який строк взято в користування вагони, тобто якщо мова йде про оренду строком більше ніж рік, то вказуєте код «7 — право довгострокового користування або оренди», а якщо менше, то код «8 — право короткострокового користування, оренди або найму»;

5) у графі 11 вказуєте позначку «+», тільки якщо вам слід стати на податковий облік за місцезнаходженням станції, до якої приписано вагони, за неосновним місцем обліку;

6) графу 12 «Реєстраційний номер об’єкта оподаткування (зазначити у разі наявності)» залишаєте порожньою. Водночас якщо ви хочете повідомити фіскалів про те, скільки саме ви взяли в користування вагонів, то таку інформацію слід відобразити саме тут.

Приклад заповнення ф. № 20-ОПП при взятті в оренду вагонів.