* ПН на експорт таких товарів складається за своїми особливими правилами (детально про їх складання див. у статті «ПН на експорт окремих видів с/г товарів, до яких застосовується режим експортного забезпечення ПДВ» // «Податки & бухоблік», 2024, № 79).

Основна новація щодо звичайних експортних ПН полягає в тому, що в новій ПН експортерам доведеться заповнювати в лівому верхньому кутку

нове інформаційне поле «Інформація про операцію з вивезення товарів за межі митної території України:»

У ньому потрібно буде зазначати:

— дату та номер договору (контракту), відповідно до якого здійснюється операція з вивезення за межі митної території України товарів. А в разі здійснення таких операцій на підставі форвардного контракту у спеціальному полі робиться позначка «X»;

— дату та номер відповідної митної декларації (крім експорту окремих видів с/г товарів, щодо яких запроваджено режим експортного забезпечення ПДВ; лист ДПСУ від 02.07.2024 № 19083/7/99-00-21-03-02-07).

Нагадаємо, що відповідно до п. 201.1 ПКУ реквізити «дата та номер договору (контракту) та «дата та номер митної декларації (МД)»

з 01.07.2024 є обов’язковими реквізитами експортної ПН*

* Детальніше див. статтю «Нові реквізити ПН та зміни в експортному забезпеченні ПДВ с/г продукції: огляд змін» // «Податки & бухоблік», 2024, № 50.

Але оскільки діюча попередня форма ПН не містила полів для їх заповнення, то ці реквізити в ПН експортери не заповнювали (лист ДПСУ від 10.09.2024 № 4394/ІПК/99-00-21-03-01 ІПК). А ось з набуттям чинності новою формою ПН ці реквізити експортерам потрібно буде заповнювати обов’язково. При цьому, якщо ПН, складена починаючи з 01.07.2024, ще не зареєстрована, то при реєстрації її за новою формою ПН ці реквізити теж обов’язково потрібно заповнити (адже вони є обов’язковими реквізитами ПН).

Тепер пройдемося детальніше по правилах складання експортної ПН:

1. У верхній лівій частині такої ПН:

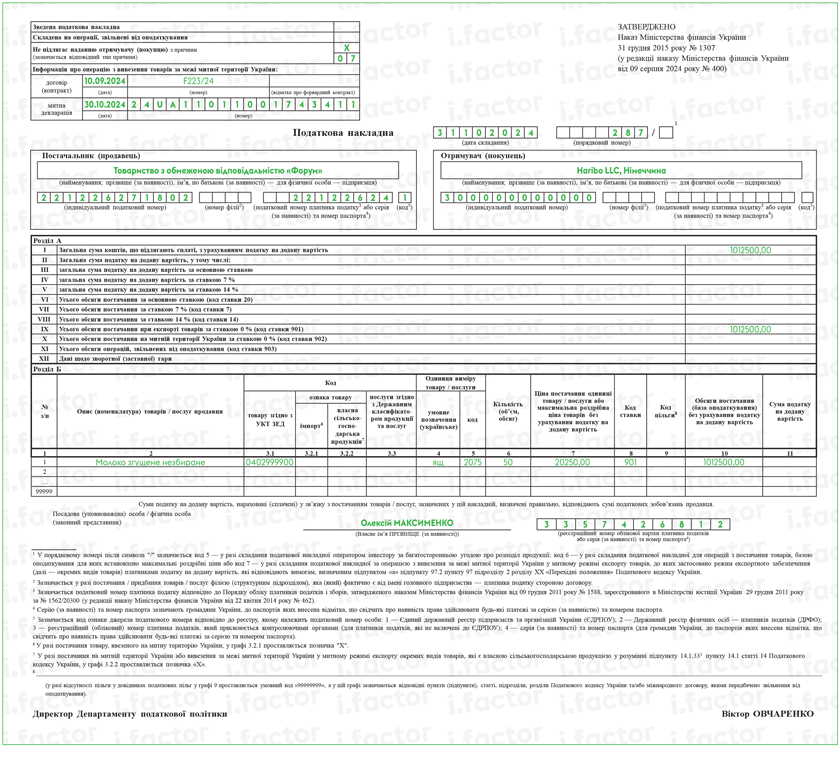

— у графі «Не підлягає наданню отримувачу (покупцю) з причини» робиться позначка «Х» та зазначається тип причини «07» — «Складена на операції з вивезення товарів за межі митної території України»;

— обов’язково заповнюється поле «Інформація про операцію з вивезення товарів за межі митної території України:» в якому, як ми зазначили вище, вказуються реквізити договору (контракту), за яким здійснюється експорт, та реквізити митної декларації (дата та 18-значний її номер).

2. Дата складання ПН. Датою виникнення податкових зобов’язань (ПЗ) (і відповідно датою складання ПН) за звичайною експортною операцією є дата оформлення експортної МД, що підтверджує факт перетину митного кордону України й оформлена відповідно до вимог митного законодавства (п.п. «б» п. 187.1 ПКУ). Правило першої події не працює. При цьому, як роз’яснюють контролюючі органи, ПЗ при експорті виникають на дату оформлення МД (завершення процедури митного оформлення), незалежно від дати фактичного вивезення товарів (лист Мінфіну від 21.03.2019 № 11310-09-63/7948, лист ДФСУ від 05.04.2019 № 1467/6/99-99-15-03-02-15/ІПК, лист ДПСУ від 04.01.2024 № 19/ІПК/99-00-21-03-02 ІПК). Визначають дату завершення митного оформлення:

— для паперової МД — за фактом проставляння посадовою особою митного органу на всіх аркушах паперової МД відбитка особистої номерної печатки;

— для електронної МД — за наявності в ній відмітки посадової особи митного органу про завершення митного оформлення з використанням електронного підпису або печатки, що базуються на кваліфікованому сертифікаті відкритого ключа, після перетворення електронної МД у візуальну форму.

3. У рядку «Отримувач (покупець)» зазначаються:

— найменування нерезидента та через кому — країна, в якій зареєстрований покупець (нерезидент). Причому у разі неможливості перекладу державною мовою найменування нерезидента в експортній ПН допускається рядок «Отримувач (покупець)» заповнювати без перекладу державною мовою (категорія 101.16 БЗ);

— у рядку «Індивідуальний податковий номер отримувача (покупця)» проставляється умовний ІПН «300000000000»;

— рядок «Податковий номер платника податку або серія (за наявності) та номер паспорта» не заповнюється;

— поле «код» не заповнюється (п. 12 Порядку № 1307*).

* Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 № 1307.

4. У табличній частині ПН (розділ Б):

— графи 2 — 6 заповнюють у загальному порядку. Але є вимоги щодо заповнення одиниці виміру:

у ПН на експортну операцію мають бути зазначені ті одиниці виміру, які застосовуються при оформленні митної декларації на такі товари (п.п. «е» п. 201.1 ПКУ)

Зазначимо, що нова гр. 3.2.2 «власна сільськогосподарська продукція» заповнюється тільки в ПН на експорт та внутрішні постачання окремих видів с/г товарів, щодо яких запроваджений режим експортного забезпечення ПДВ (спеціальна ПН), за умови, що такі товари є власною с/г продукцією в розумінні п.п. 14.1.331 ПКУ. Якщо власна с/г продукція не належить до окремих видів с/г товарів, то ця графа не заповнюється;

— у «ціновій» графі 7 вказується вартість з графи 42 експортної МД, перерахована за курсом НБУ з графи 23 МД (а якщо експортуємо декілька позицій і в графі 42 МД опиниться вартість усієї партії, то в експортній ПН треба розписати її за позиціями так, як зазначено в первинних документах, а саме: інвойсах, накладних, актах тощо);

— у графі 8 зазначається код ставки ПДВ, за якою здійснюється постачання товарів. По експортній операції застосовується ставка ПДВ 0 %, а тому у цій графі слід вказати код «901»;

— у графі 10 зазначається обсяг постачання (база оподаткування) без урахування ПДВ (за курсом НБУ на день подання МД, відображеним у графі 23 «Обмінний курс» МД);

— графи 9 та 11 в такій накладній не заповнюються (нулі, прочерки та інші знаки чи символи у цих графах не проставляються).

Строки реєстрації експортної ПН стандартні (залежно від того, на першу чи другу половину місяця припадає дата її складання). За несвоєчасну реєстрацію експортної ПН загрожують штрафи за п. 1201.1 ПКУ — 2 % обсягу постачання (без ПДВ), але не більше 1020 грн. А якщо взагалі не зареєструвати експортну ПН і це виявлять під час перевірки фіскали, то експортеру світить штраф згідно з п. 1201.2 ПКУ у розмірі 5 % обсягу постачання (без ПДВ), але не більше 3400 грн.

Приклад. Підприємство 18.10.2024 отримало від нерезидента (контракт № F223/24 від 10.09.2024) попередню оплату за товар (молоко згущене незбиране) на суму $25000 (50 ящ. за ціною 500$/ящ.). Курс НБУ на дату отримання попередньої оплати — 40 грн/$ (умовно).

30.10.2024 — подана експортна МД на оформлення вивозу 50 ящ. товару. Курс НБУ на цю дату — 40,5 грн/$ (умовно). Цей курс відображений у графі 23 «Обмінний курс» МД.

31.10.2024 — оформлена експортна МД (завершено процедуру митного оформлення). Курс НБУ на цю дату — 40,6 грн/$ (умовно).

01.11.2024 — відбулося вивезення товару за межі митної території України. Курс НБУ на цю дату — 41 грн/$ (умовно).

У цьому випадку ПН складається датою 31.10.2024 (датою завершення процедури митного оформлення). При цьому базу оподаткування (договірну вартість товару, що експортується, у валюті) перераховують у гривні за курсом НБУ, що діяв на 30.10.2024 (тобто на дату подання МД до оформлення), — відображеним у графі 23 «Курс валюти» МД:

— ціна за одиницю (гр. 7):

500$/ящ. х 40,5грн/$ = 20250 грн;

— база оподаткування (гр. 10):

50 ящ. х 500$/ящ. х 40,5грн/$ = 1012500 грн.