Фермерське господарство, як і будь-який інший суб’єкт господарювання, може закуповувати сільськогосподарську продукцію у звичайних фізичних осіб, тобто у населення. Той факт, що фізособа, у якої здійснюватиметься закупівля зерна, є членом фермерського господарства, не має значення. Заборон на це законодавство не містить.

Тож

фермерське господарство може закупити зерно у фізособи, яка є його членом

З точки зору ПКУ власне зерно звичайної фізособи, вирощене нею для продажу, належить до сільськогосподарської продукції рослинного походження, що підпадає під визначення групи 10 УКТ ЗЕД (див. п.п. 14.1.234).

Далі дамо поради щодо оформлення такої закупівлі.

Як оформити закупівлю

Якщо сільгосппродукція закуповується в однієї фізособи, то для оформлення використовують закупівельний акт. Зазвичай користуються формою акта, наведеною в додатку 5 до Методичних рекомендацій, затверджених наказом Мінекономінтеграції від 17.06.2003 № 157. Але вона не є обов’язковою до застосування, тому її можна доповнити бажаними реквізитами або ж оформити такий акт у довільній формі.

Що стосується закупівельних відомостей, то їх оформлюють у разі придбання продукції одночасно у декількох фізосіб.

Певні рекомендації щодо оформлення закупівельних актів свого часу надавали Мінфін (див. лист від 03.12.2004 № 31-03430-01-10/22335) і ГУ ДФС у м. Києві (див. лист від 22.06.2016 № 14003/10/26-15-13-01-12). Якщо їх узагальнити, то у закупівельному акті доцільно зазначати такі реквізити:

— місце та дату укладення договору;

— дані про продавця: прізвище, ім’я та по батькові, його адресу, реєстраційний номер облікової картки платника податків або серію та номер паспорта, якщо він має відмітку в паспорті про відмову від реєстраційного номера (п. 70.12 ПКУ);

— реквізити Довідки про наявність у фізичної особи земельних ділянок (номер, дата, ким видана), форму якої затверджено наказом Міндоходів від 17.01.2014 № 32 (далі — Довідка за формою № 3ДФ, про яку детальніше розповімо в наступному розділі статті);

— найменування, ціну та обсяг проданої продукції;

— загальну суму доходу, суму утриманих ПДФО і ВЗ (у разі необхідності їх утримання);

— суму виплачених коштів;

— підпис продавця про отримання коштів та підпис особи, яка виплатила кошти.

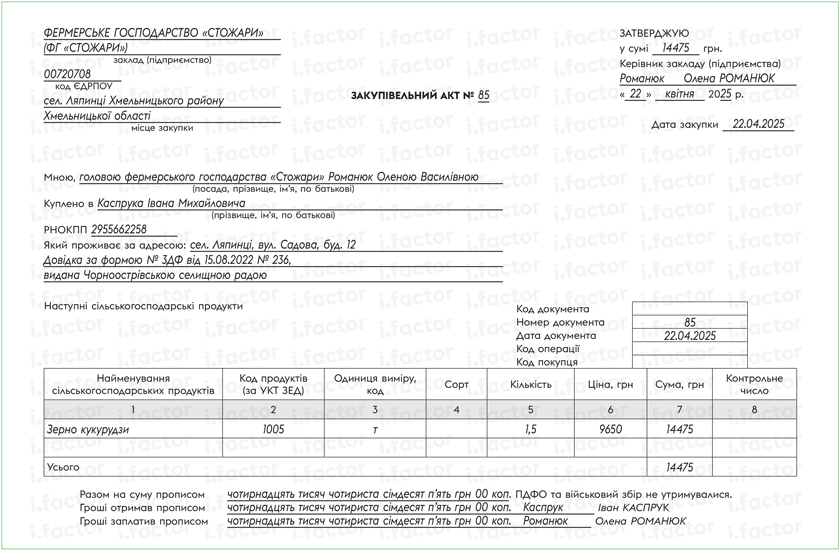

Приклад оформлення закупівельного акта на придбання зерна пропонуємо на рисунку нижче.

Приклад оформлення закупівельного акта на придбання зерна

З оформленням закупівлі розібралися, переходимо до оподаткування та звітності.

Оподаткування та звітність

Податковий агент. Якщо фермерське господарство закуповує сільгосппродукцію у звичайної фізособи, то воно є податковим агентом щодо доходу, який їй виплачується.

Оподаткування доходів від продажу сільськогосподарської продукції регулює п.п. 165.1.24 ПКУ. З урахуванням його норм та відповідно до умов запитання, не оподатковують ПДФО доходи, отримані від продажу власного зерна, яке вирощене, зібране безпосередньо фізособою-продавцем на земельних ділянках для ведення:

1) садівництва та/або для будівництва і обслуговування житлового будинку, господарських будівель і споруд (присадибні ділянки) та/або для індивідуального дачного будівництва;

2) особистого селянського господарства та/або на земельних частках (паях), виділених в натурі (на місцевості).

З доходу від продажу зерна, який не оподатковується ПДФО, також не утримують й ВЗ (див. п.п. 1.7 п. 161 підрозд. 10 розд. ХХ ПКУ).

Та невже податковому агенту потрібно перевіряти, чи сама фізособа-продавець вирощувала зерно і де саме? Ні!

Для неоподаткування доходу від продажу зерна податковому агенту достатньо отримати копію Довідки про наявність у фізособи-продавця земельних ділянок за формою № 3ДФ

Ця форма затверджена наказом Міндоходів від 17.01.2014 № 32.

Довідка за формою № 3ДФ видається:

1) особисто власнику сільгосппродукції сільською, селищною, міською радою або радою об’єднаних територіальних громад за його податковою адресою (місцем проживання);

2) окремо на кожну земельну ділянку, яка була використана для вирощування (вироблення) сільськогосподарської продукції та не видається на земельні ділянки, які здані в оренду іншим суб’єктам господарювання (не використовуються безпосередньо фізособою — платником податків). На це звертають увагу податківці в роз’ясненні 103.04 БЗ (ср. );

3) строком на 5 років.

Оригінал Довідки зберігається у фізособи, якій вона видана, протягом строку позовної давності з дати закінчення строку її дії.

Копія Довідки у вас на руках? Тоді дохід від продажу зерна виплачуємо фізособі без оподаткування ПДФО та ВЗ. Водночас не забуваємо його суму зазначити в 4ДФ з ознакою доходу «148».

Довідки немає? У цьому випадку з доходу слід утримати ПДФО за ставкою 18 % та ВЗ за ставкою 5 %. Ознака доходу в 4ДФ така ж сама — «148».

Фізособа-продавець. Підпункт 165.1.24 ПКУ встановлює обов’язок фізособи контролювати загальну суму доходу за календарний рік, отриману нею від продажу власної сільськогосподарської продукції, яка вирощена, відгодована, виловлена, зібрана, виготовлена, вироблена, оброблена та/або перероблена безпосередньо фізичною особою на визначених цим підпунктом земельних ділянках (див. вище), крім продукції тваринництва. Якщо така сума сукупно за рік перевищить 12 розмірів мінімальної зарплати, встановленої законом на 1 січня звітного (податкового) року (у 2025 році — 96000 грн), то фізособа- продавець такої продукції зобов’язана самостійно:

1) відобразити суму такого перевищення в річній декларації про майновий стан і доходи та

2) сплатити ПДФО та ВЗ з суми такого перевищення.

Висновки

- Законодавство не містить заборони для фермерських господарств щодо закупівлі сільгосппродукції, зокрема зерна, у фізичної особи, яка є його членом.

- Закупівлю сільгосппродукції в однієї фізособи можна оформити закупівельним актом за формою, наведеною в додатку 5 до наказу № 157, або в довільній формі.

- При закупівлі сільгосппродукції (крім продукції тваринництва) у фізособи-непідприємця податковий агент не утримує ПДФО і ВЗ з виплаченого їй доходу у разі надання такою фізособою копії Довідки за формою № 3ДФ.