Спочатку відпустка, потім — звільнення

При звільненні працівника ми повинні «закрити» перед ним зобов’язання щодо надання невикористаних днів щорічної відпустки та соцвідпустки на дітей за ст. 19 Закону № 504*. Як це зробити? Як правило, роботодавець виплачує грошову компенсацію за невикористані дні згаданих відпусток ( ч. 1 ст. 24 Закону № 504).

* Закон України «Про відпустки» від 15.11.96 р. № 504/96-ВР.

Але не виключено, що працівник звернеться із бажанням реалізувати норми ст. 3 Закону № 504:

скористатися невикористаною відпусткою із наступним звільненням.

При цьому трудове законодавство не розшифровує, якими видами відпусток працівник може скористатися перед звільненням у розумінні цієї статті Закону № 504. На нашу думку, тут мова йде про відпустки, невикористані дні яких роботодавець зобов’язаний компенсувати у грошовому еквіваленті при звільненні працівника. Про такі відпустки ми вже зазначили.

Зверніть увагу! Виходить, що для цілей реалізації ст. 3 Закону № 504 працівник зможе скористатися невикористаними днями щорічної відпустки (основної і додаткових) і соцвідпустки на дітей ( ст. 19 Закону № 504) із наступним звільненням.

Тоді як дія ст. 3 Закону № 504 не розповсюджується на випадки, коли працівник претендує скористатися іншими видами відпустки: додатковою відпусткою у зв’язку із навчанням, відпусткою без збереження зарплати, соцвідпустками у зв’язку із вагітністю та пологами і для догляду за дитиною до досягнення нею трирічного віку, додатковою оплачуваною відпусткою як учасник бойових дій або інвалід війни ( ст. 162 Закону № 504), додатковою «чорнобильською» відпусткою ( Закон України від 28.02.91 р. № 796-XII). Але тут є дві сторони медалі. За домовленістю між працівником і роботодавцем працівник зможе скористатися згаданими відпустками. У такому разі однозначно повинно бути дві заяви і два накази, що стосуються надання відпустки і припинення трудових відносин. Одночасно пам’ятайте про законодавчі обмеження щодо звільнення працівників з ініціативи роботодавця під час відпусток ( ч. 3 ст. 40 КЗпП) і окремих категорій працівників ( ч. 3 ст. 184 і ст. 1861 КЗпП).

Повертаємось до ст. 3 Закону № 504. Вона містить дві частини, з яких перша стосується використання відпустки з наступним звільненням при розірванні безстрокового трудового договору, а друга — при розірванні строкового трудового договору. Законодавець подбав про таке розділення та передбачив певні нюанси.

Відпустка → звільнення: безстроковий трудовий договір

У ч. 1 ст. 3 Закону № 504 сказано: «За бажанням працівника у разі його звільнення (крім звільнення за порушення трудової дисципліни) йому має бути надано невикористану відпустку з наступним звільненням. Датою звільнення в цьому разі є останній день відпустки». При реалізації норми ч. 1 ст. 3 Закону № 504 треба звернути увагу на 3 моменти.

Саме працівник ініціює використання відпустки перед звільненням. Чи може роботодавець відмовити в задоволенні такої вимоги? На нашу думку, ні. Придивіться уважно до норми ч. 1 ст. 3 Закону № 504. У ній відзначено, що невикористана відпустка перед звільненням має бути надана працівнику за наявності його бажання на це. Якраз слова «має бути» і слугують підставою для висновку: якщо працівник звернеться до роботодавця із наміром скористатися правом, установленим ч. 1 ст. 3 Закону № 504, то роботодавець повинен задовольнити таку вимогу.

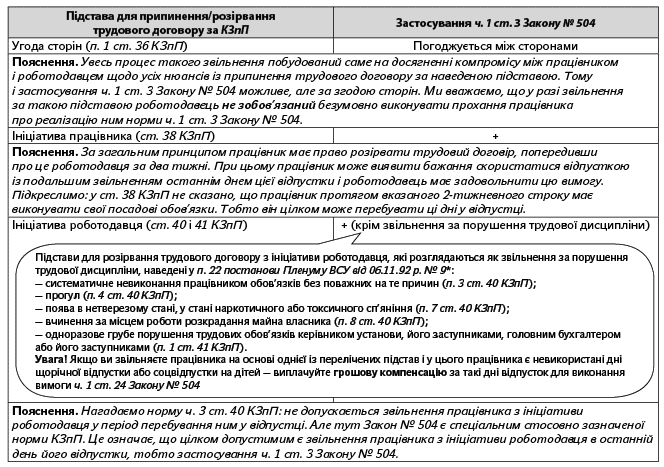

При реалізації ч. 1 ст. 3 Закону № 504 не останню роль відіграє підстава для припинення трудовому договору. У таблиці (див. на с. 19) розглянемо взаємодію згаданої норми і найпоширеніших підстав для звільнення, визначених КЗпП.

* Повне формулювання таких підстав для звільнення див. у спецвипуску «ОП», 2015, № 16/1, с. 5.

Про це прямо зазначено у ч. 1 ст. 3 Закону № 504. Наприклад, останній день відпустки працівника припадає на 30.10.2015 р. Ця дата і вважатиметься датою звільнення.

Тут пам’ятайте: до стажу роботи, який дає право на щорічну відпустку, зараховують період перебування у цій відпустці ( п. 2 ч. 1 ст. 9 Закону № 504). Це означає, що при реалізації ч. 1 ст. 3 Закону № 504 ви повинні з’ясувати, чи заробить собі працівник додаткові дні щорічної відпустки, перебуваючи у ній.

Приклад 1. За п’ятий робочий рік (02.02.2015 р. — 01.02.2016 р.) працівник не скористався правом на щорічну відпустку, тривалість якої для нього складає 24 календарних дні. Він подав заяву про використання щорічної відпустки з 26.10.2015 р із подальшим звільненням в останній день цієї відпустки. Скільки днів щорічної відпустки має бути надано такому працівнику?

Перед тим як визначити дату звільнення, з’ясуємо кількість невикористаних днів щорічної відпустки, на які має право працівник за період з 02.02.2015 р. по 25.10.2015 р. Для цього:

1. Визначаємо кількість днів відпустки, що припадають на один календарний день (без урахування святкових та неробочих днів за весь рік) року: 24 : (365 - 11) = 0,0678 (к. дн.), де 24 — кількість календарних днів відпустки, що належать працівнику за повністю відпрацьований робочий рік; 365 — кількість днів за рік; 11 — кількість святкових та неробочих днів згідно зі ст. 73 КЗпП.

2. Розраховуємо кількість календарних днів відпустки, на які станом на 25.10.2015 р. має право працівник: 257 х 0,0678 = 17,4246 ≈ 17 (к. дн.), де 257 — кількість відпрацьованих календарних днів (без урахування святкових та неробочих) за період з 02.02.2015 р. по 25.10.2015 р.; 0,0678 — кількість днів відпустки, що припадає на один календарний день (без урахування святкових та неробочих днів за весь рік) за рік (див. розрахунок на кроці 1).

За цими підрахунками маємо: з 26.10.2015 р. ми повинні надати працівнику щорічну відпустку тривалістю 17 календарних днів. Тоді останній день відпустки припадає на 11.11.2015 р. Але ми повинні визначити, чи не «заробить» працівник собі додаткові дні щорічної відпустки за період з 26.10.2015 р. по 11.11.2015 р. Для цього визначаємо кількість календарних днів щорічної відпустки, на які має право працівник за період роботи з 02.02.2015 р. по 11.11.2015 р.: 274 х 0,0678 = 18,5772 ≈ 19 (к. дн.).

Отримаємо: з 26.10.2015 р. працівник може скористатися щорічною відпусткою тривалістю 19 календарних днів. Отже, останній день відпустки припадає на 13.11.2015 р. і ця дата є датою звільнення.

Відпустка → звільнення: строковий трудовий договір

Про звільнення в останній день відпустки при розірванні строкового трудового договору через закінчення його дії йдеться у ч. 2 ст. 3 Закону № 504: «У разі звільнення працівника у зв’язку із закінченням строку трудового договору невикористана відпустка може за його бажанням надаватися й тоді, коли час відпустки повністю або частково перевищує строк трудового договору. У цьому випадку чинність трудового договору продовжується до закінчення відпустки».

На які моменти слід звернути увагу при реалізації цієї норми? Перш за все констатуємо факт: звільнення в останній день відпустки можливе і при припиненні трудового договору через закінчення його строку (підстава — п. 2 ст. 36 КЗпП). Якщо працівник не виявив такого бажання, то за невикористані дні щорічної відпустки і соцвідпустки на дітей має бути виплачена грошова компенсація ( ч. 1 ст. 24 Закону № 504).

Якщо ж бажання є, то тут слід звернути увагу на дату звільнення. Справа в тому, що у цьому разі останній день відпустки може «перестрибнути» через дату закінчення строкового трудового договору. І це цілком дозволяє ч. 2 ст. 3 Закону № 504. Більш того, у ній підкреслено: за таких обставин строковий трудовий договір подовжується до закінчення відпустки.

Зверніть увагу! Уважно поставтеся до дати закінчення відпустки*, адже останній день такої відпустки стає датою припинення строкового трудового договору. Якщо проґавити цю дату, то строковий трудовий договір автоматично трансформується у безстроковий на підставі ст. 391 КЗпП. Тоді звільнення за п. 2 ст. 36 цього Кодексу вже неможливе.

* Як визначити останній день відпустки і відповідно дату звільнення, ми розповідали у попередньому розділі при вивченні моменту 3.

Приклад 2. Закінчення строкового трудового договору, укладеного із працівником, припадає на 30.10.2015 р. За поточний робочий рік працівник має право на щорічну відпустку тривалістю 10 календарних днів. Він звернувся із проханням використати їх з 26.10.2015 р. із подальшим звільненням.

Останній день відпустки працівника — 04.11.2015 р. Оскільки тут застосована норма ч. 2 ст. 3 Закону № 504, то останнім днем дії строкового трудового договору є 04.11.2015 р. Цей день і є датою припинення із працівником трудових відносин. Якщо не звільнити працівника у цей день, то строковий трудовий договір вважатиметься безстроковим. Окремо відзначимо: якщо працівник виявить бажання скористатися щорічною відпусткою з 30.10.2015 р. із подальшим звільнення, то ця ситуація є допустимою. Але цей день (30.10.2015 р.) є останнім днем для початку відпустки з метою реалізації права, викладеного у ч. 2 ст. 3 Закону № 504.

Відпустка → звільнення: документальне оформлення

Перш ніж реалізовувати на практиці норму ст. 3 Закону № 504, радимо працівнику звернутися до відділу кадрів і уточнити, скільки днів відпустки йому належить на відповідну дату. Тоді у нього на руках буде уся інформація, необхідна для написання заяви. При звільненні за власним бажанням ( ст. 38 КЗпП) текст заяви може виглядати так:

«Прошу надати мені щорічну основну відпустку тривалістю 10 календарних днів з 26.10.2015 із подальшим звільненням за власним бажанням в останній день відпустки».

У разі згоди роботодавця кадрова служба готує два накази (розпорядження): один — про надання відпустки, а другий — про припинення трудового договору. Для цього можна скористатися типовими формами названих наказів (розпоряджень), затвердженими наказом Держкомстату від 05.12.2008 р. № 489.

Наказ про надання щорічної відпустки (крім «шкідливої») і наказ про звільнення мають різні строки зберігання: 5 і 75 років відповідно ( Перелік, затверджений наказом Мін’юсту від 12.04.2012 р. № 578/5). Тому поєднувати дві події (щорічна відпустка + звільнення) в одному наказі недопустимо! Не радимо поєднувати в одному наказі і таку комбінацію, як соцвідпустка на дітей + звільнення.

Пам’ятайте: видавати одночасно ці два накази недоцільно. Спочатку видавайте наказ про відпустку з тим розрахунком, щоб своєчасно виплатити відпускні (за три дні до початку відпустки, ч. 1 ст. 21 Закону № 504). Ближче до завершення відпустки видавайте наказ про звільнення. Чому? Річ у тім, що під час відпустки працівник може, наприклад, захворіти.

Також пам’ятайте про проведення остаточного розрахунку у день звільнення ( ст. 116 КЗпП). Фактично такий розрахунок можна здійснити уже на момент виплати відпускних. Крім того, не забудьте у день звільнення внести відповідний запис до трудової книжки і видати її працівнику. Якщо працівник у цей день не з’явиться на роботі — відправте поштове повідомлення про необхідність отримання ним трудової книжки ( пп. 2.4 і 4.2 Інструкції про порядок ведення трудових книжок працівників, затвердженої спільним наказом Мінпраці, Мін’юсту і Мінсоцзахисту від 29.07.93 р. № 58).