* Про те, що період з дати направлення документів на МСЕК і по дату огляду хворого, які зазначені у листку непрацездатності, є періодом тимчасової непрацездатності застрахованої особи, календарні дні якого не відпрацьовані з поважної причини «тимчасова непрацездатність», було відзначено в листі Мінсоцполітики від 06.09.2016 р. № 293/18/99-16 // «ОП», 2017, № 16, с. 10. — Прим. ред.

Нараховуємо ЄСВ на дохід працівника у місяці встановлення інвалідності

Ставка ЄСВ для працівників з інвалідністю становить 8,41 % від бази нарахування (заробітної плати, лікарняних та інших виплат, які враховуються у базі нарахування) (ч. 13 ст. 8 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI).

Для працівників без інвалідності — 22 %.

У місяці встановлення працівнику інвалідності ставка ЄСВ 8,41 % до його зарплати застосовується з дати присвоєння групи інвалідності, але (!) не раніше дати отримання роботодавцем завіреної копії довідки до акта огляду в МСЕК (абз. 3 п. 7 розд. ІІІ Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої наказом Мінфіну від 20.04.2015 р. № 449 (далі — Інструкція № 449)).

Засвідчує копію цієї довідки роботодавець, в якого працює людина, якій встановлено інвалідність. Це прямо зазначено в п. 7 Інструкції № 449.

Увага! Ставку ЄСВ — 8,41 % роботодавець може застосовувати з дати отримання від працівника з інвалідністю завіреної копії довідки МСЕК.

Тож відповідно до зазначеного запитання роботодавцю в листопаді 2017 року (місяці встановлення інвалідності) на фактично нарахований дохід потрібно використовувати ставку ЄСВ:

— до дати отримання копії довідки МСЕК (з 1 по 23 листопада включно) — у розмірі 22 %;

— з дати отримання довідки МСЕК (з 24 по 30 листопада) — у розмірі 8,41 %.

Вимога про нарахування ЄСВ виходячи з розміру МЗП у місяці встановлення працівникові інвалідності щодо його зарплати не застосовується**.

** Відповідне роз’яснення міститься в підкатегорії 301.04.01 ресурсу «ЗІР». — Прим. ред.

Заповнюємо ЄСВ-звіт у місяці встановлення інвалідності

Почнемо з таблиці 6. У випадку, що розглядається, щодо заповнення таблиці 6 п. 9 розд. IV Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженого наказом Мінфіну від 14.04.2015 р. № 435, передбачено таке: на одну застраховану особу в цій таблиці можуть бути заповнені одночасно кілька рядків.

Тому якщо у звітному місяці працівнику нараховані доходи, на які нараховується ЄСВ за різними ставками, то в таблиці 6 вони вказуються в окремих рядках, причому з різними кодами застрахованої особи (далі — КЗО) в графі 9:

«1» — якщо працівник без інвалідності;

«2» — якщо працівник з інвалідністю.

Кількість днів трудових відносин (графа 15) в такому випадку заповняється тільки в одному з двох рядків.

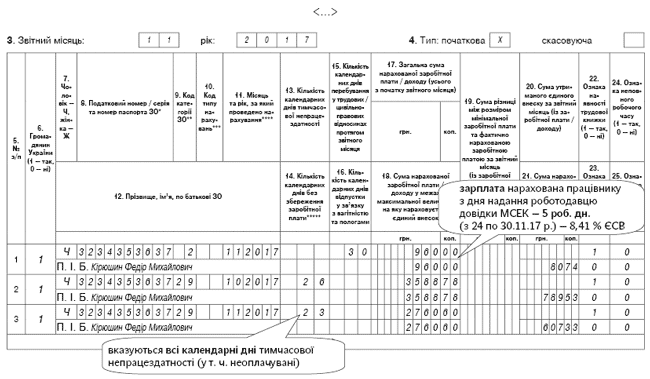

Крім того, окремими рядками повинні бути виділені суми лікарняних виплат: рядок за жовтень і рядок за листопад. Для їх позначення в графі 9 використовується код застрахованої особи «29».

Кількість календарних днів, на яку припала тимчасова непрацездатність, повинна бути вказана у графі 13 відповідно до кожного з місяців із лікарняними.

У наведеній ситуації у рядку з лікарняними за жовтень повинно стояти «26» (календарних днів). А ось у рядку з лікарняними за листопад у графі 13, окрім календарних днів тимчасової непрацездатності, що оплачуються, треба зазначити ще й дні тимчасової непрацездатності, що є неоплачуваними. Тож загальна кількість календарних днів тимчасової непрацездатності у графі 13 рядка з лікарняними за листопад складе — «23».

Порядок заповнення таблиці 6 з урахуванням умов поставленого запитання розглянемо на рисунку.

Фрагмент таблиці 6 Звіту за формою № Д4 за листопад 2017 року

У таблиці 1 форми № Д4:

— сума лікарняних, на які нараховано ЄСВ за ставкою 22 %, повинна потрапити в рядки 1, 1.3, 1.4, 2, 2.1;

— сума нарахованого ЄСВ за ставкою 22 % — у рядки 3, 3.1, 6, 6.1;

— сума виплат, на які було нараховано ЄСВ за ставкою 8,41 %, — до рядків 2, 2.2;

— сума нарахованого ЄСВ за ставкою 8,41 % — у рядки 3, 3.2, 6, 6.4.